玻璃制造行业属于纯粹的中游加工制造业,由于玻璃原片高度同质化,企业的盈利取决于自身加工成本与行业边际成本的差额,燃料成本是造成企业间相对盈利的核心变量。

环保要求趋严下,燃料造成的成本差异在逐步缩小,玻璃行业成本曲线趋向平坦化,原片企业盈利能力差距逐步缩小,同质化进一步加强。

按照8年的玻璃产线设计年限,2018年起玻璃行业将进入较长时间的冷修高峰期。玻璃行业的冷修成本非常高昂,主要是耐火材料需要大量更换、复产时烤窑的燃料成本以及冷修的时间成本,一般在4000万-6000万。而随着原材料、耐火材料的涨价,复产成本也水涨船高。

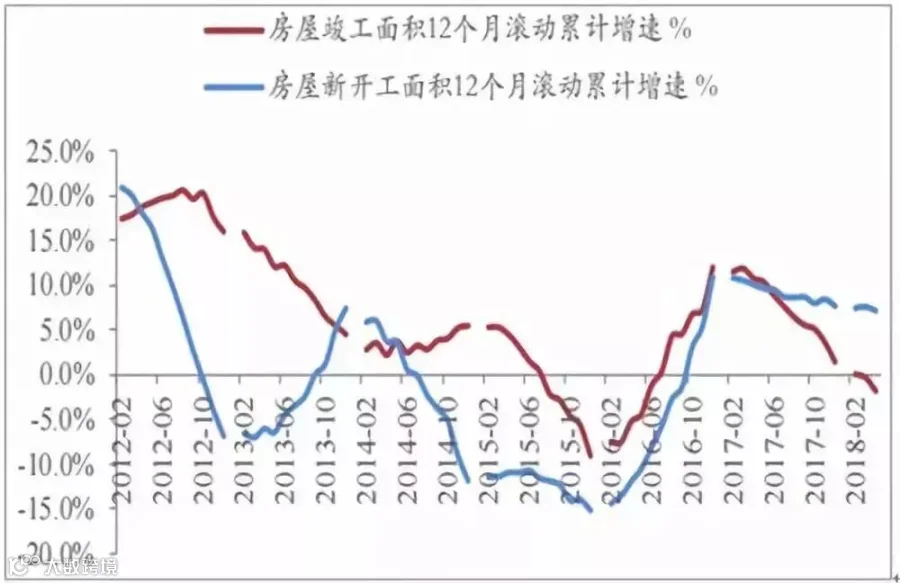

玻璃的80%需求来自地产,我们认为今年房地产低库存下对于投资端有较强的支撑,若剔除价格的因素偏平,这一点也可以从房地产新开工增速的韧性上看到。

玻璃的主要成分是二氧化硅,通过被作为石英砂引入。一般固结硅质岩和天然砂矿床中加工石英砂。该工艺可能涉及破碎(在砂岩情况下),以减少材料到其天然晶粒尺寸;用于地产建筑主要是高质量的浮法玻璃,用于隐私跟装饰的压花玻璃,用于防火的夹丝玻璃,用于钢化玻璃门,悬浮窗组件,建筑覆层和镜子的各种玻璃等。

玻璃用水洗和分级高级砂化学要求为:

| 典型值% | 极限值% | |

| SiO₂ | 97.30% | 96.80Min |

| Fe₂O₃ | 0.101 | 0.09-0.12 |

| Al₂O₃ | 1.46 | 1.25-1.55 |

| Na₂O | 0.11 | 0.20Max |

| CrO₂ | 0.0003 | 0.0015Max |

| TiO₂ | 0.04 | 0.05Max |

| LOI(烧矢量) | 0.28 | 0.40Max |

↓↓↓↓↓↓↓↓

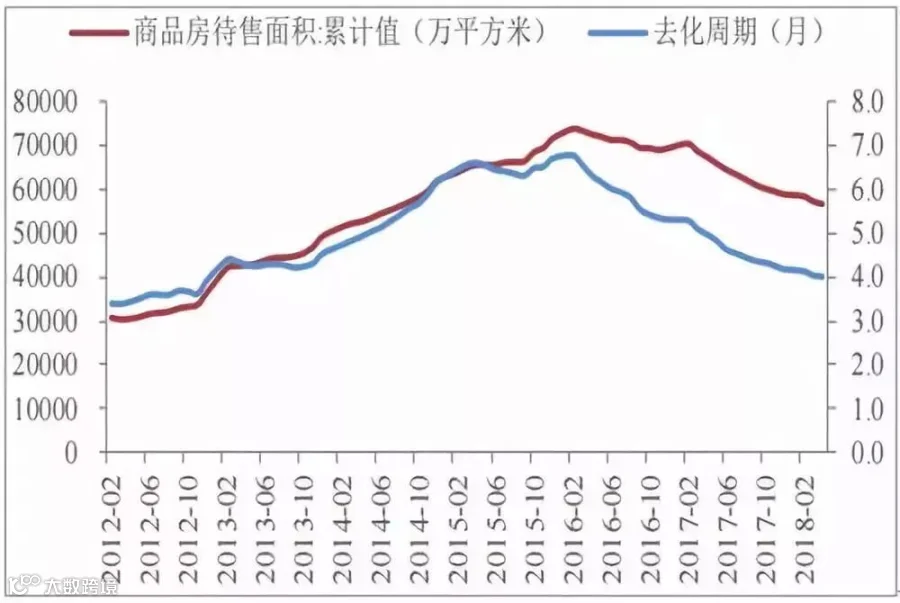

狭义房地产库存降至过去4年低位

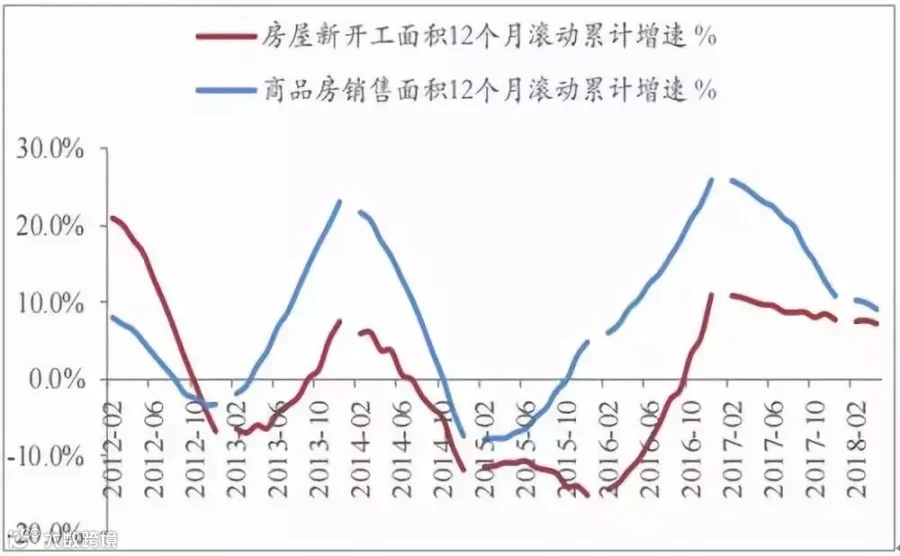

销售增速持续高于新开工体现去库

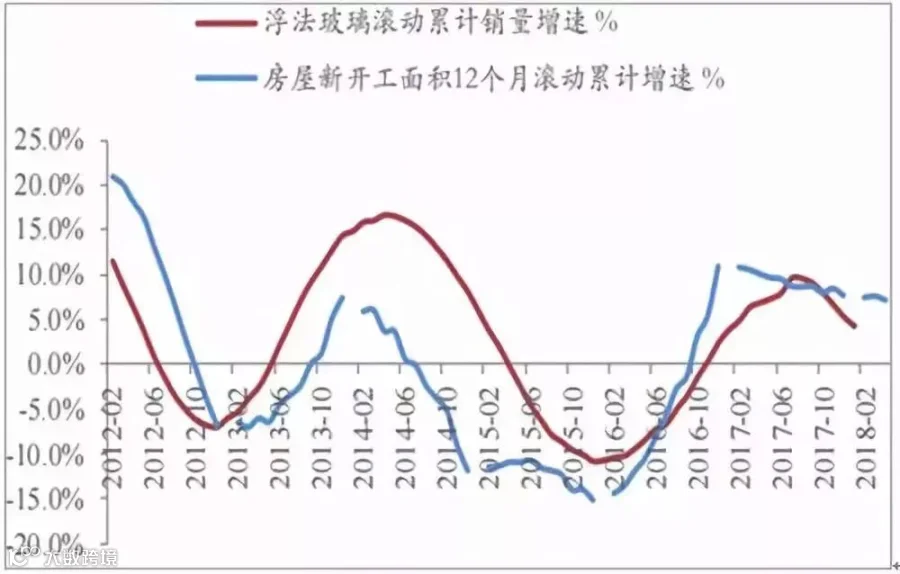

玻璃销量约滞后地产新开工6~8个月

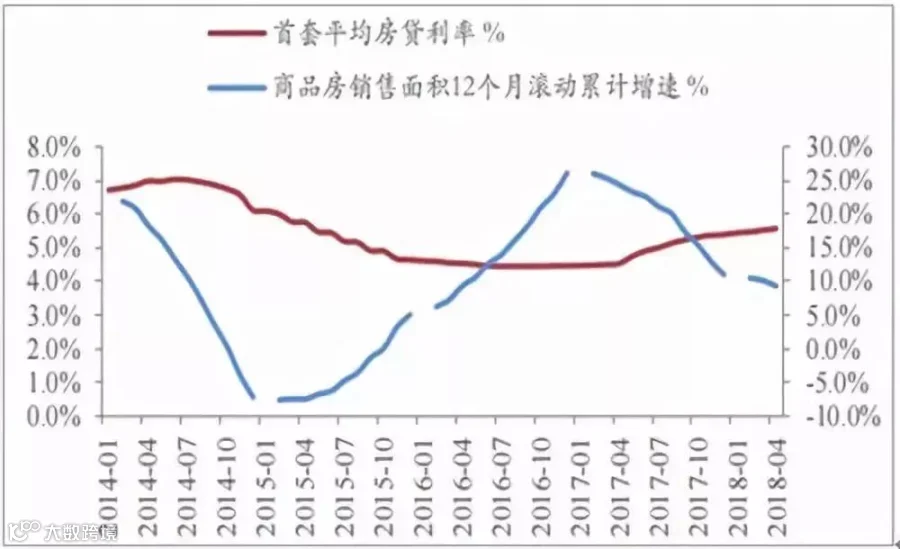

房地产销售与贷款利率负相关

新开工和竣工剪刀差将修复

在玻璃大多数需求来自于地产之大前提下,根据以上数据我们可以得出:玻璃的销售增速滞后于新开工地产项目增速,随着地产出货量的增大,更多项目的竣工,整体工期的加快,对玻璃的需求有望超预期,对石英砂的需求也有望水涨船高!

来源:中国玻璃网,石英石网编辑整理

捷泰色选机 |

|

旺高工业区 |

五全超细立磨 |

|

|

智衡自动化设备 |

|

高纯石英矿 |

↓↓↓ 点击"阅读原文" 【加入行业最大5000人石英石群】