新年伊始,李小璐疑似出轨惊动娱乐圈,但粉体人关心的是最近新鲜出炉的环保税,2018年1月1日,环保税正式开征。1979年确立的环保排污费制度随之退出历史舞台。

《环保税法》明确指出:直接向环境排放气、水、固体和噪声这四种应税污染物的企业事业单位和其他生产经营者,需要缴纳环保税,而这个范畴包括了大部分制造业和部分污染较严重的加工业,涉及500多万户各类企业。

从征税对象上看,四大污染物中大气污染物将占“大头”,比例占到90%,众所周知,石英矿开采会产生一定的噪声、振动、扬尘、固废、废水。噪声和振动主要来自于采矿设备、挖掘机、凿岩机、和爆破。而石英砂在水洗及酸洗的过程中也会有一定的废水废气废物污染。对石英石板材企业来说,噪音、粉尘、污染同样不可避免。

这样看来,对大多数石英企业来说,缴纳环保税不是缴与不缴的问题,而是缴多缴少的问题。

其实不单单粉体行业,有色金属冶炼及压延加工业,化工,电力、热力的生产和供应业等行业也对新出炉的《环保税法》闻之色变。

周末有一位粉丝朋友问小粉,这个环保税的征收标准是什么?该如何计算?小粉整理了一份各地税费征收标准,以求闻达行业朋友。

━━━━━

地域的差别

首先,有地域的差别,比如,每污染当量大气污染物的税额北京高达12元,而江西、云南,辽宁、吉林等才1.2元,相差了差不多10倍!广东为1.8元。水污染物也是同理。

━━━━━

纳税额标准

省份 |

各地大气污染物、水污染物应纳税额标准 单位:元/污染当量 |

|

大气污染物 |

水污染物 |

|

北京 |

12元 |

14元 |

2018年:二氧化硫、氮氧化物的税额标准分别为6.65元/污染当量、7.6元/污染当量;其他大气污染物的税额标准为1.2元/污染当量。 2019年1月1日起,二氧化硫、氮氧化物的税额标准分别调整为7.6元/污染当量、8.55元/污染当量。 |

2018年化学需氧量税额标准为5元/污染当量,氨氮税额标准为4.8元/污染当量,第一类水污染物税额标准为1.4元/污染当量;其他类水污染物税额标准为1.4元/污染当量。 |

|

(一)二氧化硫适用税额为每污染当量6元; (二)氮氧化物适用税额为每污染当量8元; (三)烟尘适用税额为每污染当量6元; (四)一般性粉尘适用税额为每污染当量6元; (五)其他应税大气污染物适用税额为每污染当量1.2元。 |

(一)化学需氧量适用税额为每污染当量7.5元; (二)氨氮适用税额为每污染当量7.5元; (三)其他应税水污染物适用税额为每污染当量1.4元。 |

|

河北 |

一档:9.6元, 二档:6元, 三档:4.8元, |

一档:11.2元。 二档:7元。 三档:5.6元 |

河南 |

4.8元 |

5.6元 |

山东 |

二氧化硫、氮氧化物每污染当量6元,是国标下限值的5倍!其他大气污染物每污染当量1.2元,常规排放源排放的化学需氧量、氨氮和“5项主要重金属”由1.4元提高到3元, |

水污染物(其他污染物)由0.9元提高到1.4元 |

山西 |

1.8元 |

2.1元 |

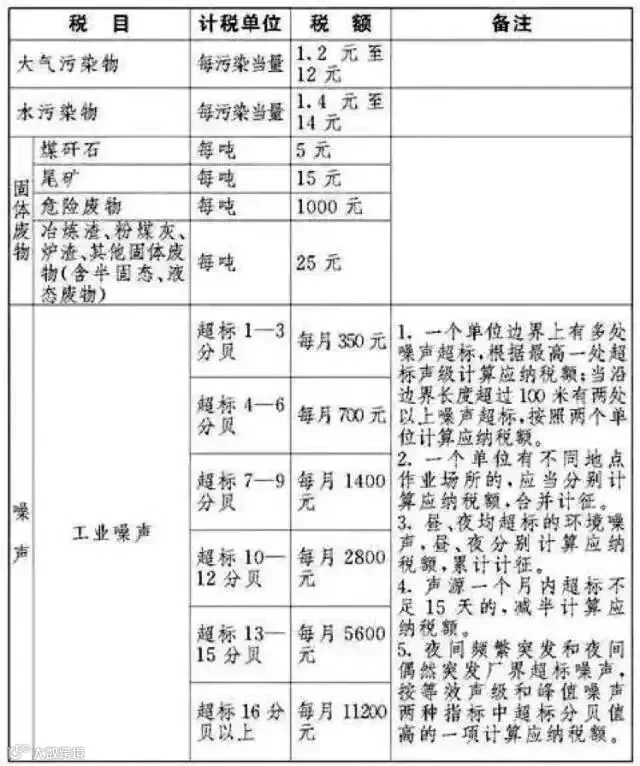

安徽 |

大气污染物和水污染物适用税额每污染当量分别为1.2元和1.4元,固体废物、噪声等按税法标准执行。 | |

江苏 |

4.8元 |

5.6元 |

浙江 |

大气污染物每污染当量1.4元,四类重金属污染物为每污染当量1.8元 |

水污染物每污染当量1.4元,五类重金属污染物每污染当量1.8元 |

广东 |

1.8元 |

2.8元 |

福建 |

大气污染物每污染当量1.2元 |

五项重金属、化学需氧量和氨氮每污染当量1.5元,其他水污染物每污染当量1.4元。 |

广西 |

1.8元 |

2.8元 |

贵州 |

大气污染物每污染当量2.4元 |

水污染物每污染当量2.8元 |

2.4元 |

水污染物每污染当量2.8元 |

|

湖北 |

废气中的二氧化硫和氮氧化物的税额为每污染当量2.4元;其余大气污染物的税额为每污染当量1.2元 |

废水中的化学需氧量、氨氮、总磷和五项主要重金属(铅、汞、铬、镉、类金属砷)的税额为每污染当量2.8元;其余水污染物的税额为每污染当量1.4元。 |

湖南 |

2.4元 |

3元 |

江西 |

1.2元 |

1.4元 |

云南 |

1.2元 |

1.4元 |

3.5元 |

3元 |

|

四川省 |

3.9元 |

2.8元 |

辽宁省 |

1.2元 |

1.4元 |

吉林省 |

1.2元 |

1.4元 |

黑龙江 |

大气污染物每污染当量1.8元,水污染物每污染当量2.1元。 |

|

甘肃 |

1.2元 |

1.4元 |

宁夏 |

1.2元 |

1.4元 |

青海省 |

1.2元 |

1.4元 |

陕西省 |

1.2元 |

1.4元 |

新疆 |

1.2元 |

1.4元 |

各地大气污染物、水污染物应纳税额标准

━━━━━

环保税计算方法

大气污染物、水污染物、固体废物应纳税额=污染当量数X适用税额

应税大气污染物、水污染物的污染当量数=该污染物的排放量/该污染物的污染当量值

应税固体废物的污染当量数=产生量-综合利用量(免征)- 储存量和处置量(不属于直接向环境排放污染物)

应税大气污染物、水污染物、固体废物的排放量和噪声的分贝数,按照下列方法和顺序计算:

a.纳税人安装使用符合国家规定和监测规范的污染物自动监测设备的,按照污染物自动监测数据计算;

b.纳税人未安装使用污染物自动监测设备的,按照监测机构出具的符合国家有关规定和监测规范的监测数据计算;

c.因排放污染物种类多等原因不具备监测条件的,按照国务院环境保护主管部门规定的排污系数、物料衡算方法计算;

d.不能按照本条第一项至第三项规定的方法计算的,按照省、自治区、直辖市人民政府环境保护主管部门规定的抽样测算的方法核定计算。

每一排放口或者没有排放口的应税大气污染物,对前三项污染物征收环境保护税。按照污染当量数从大到小排序。

每一排放口的应税水污染物,按照本法所附《应税污染物和当量值表》,区分第一类水污染物和其他类水污染物,按照污染当量数从大到小排序,对第一类水污染物按照前五项征收环境保护税,对其他类水污染物按照前三项征收环境保护税。(省、自治区、直辖市人民政府根据本地区污染物减排的特殊需要,可以增加同一排放口征收环境保护税的应税污染物项目数,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。)

━━━━━

环保税计算案例

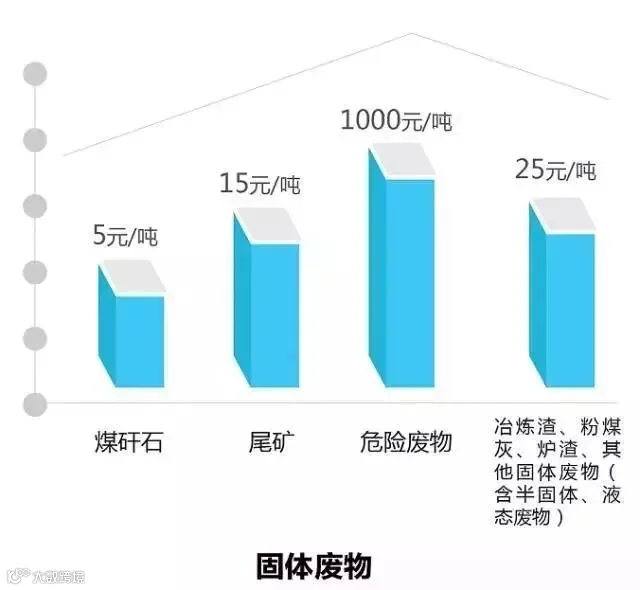

固体废物:假设那位粉丝朋友的企业1月产生尾矿2000吨,其中综合利用的尾矿500吨(符合国家和地方环境保护标准),在符合国家和地方环境保护标准的设施贮存300吨。计算该企业1月尾矿应缴纳的环境保护税,应税固体废物的污染当量数=产生量-综合利用量(免征)- 储存量和处置量(不属于直接向环境排放污染物),尾矿标准为15元/吨。

(2000-500-300)*15=18000(元)

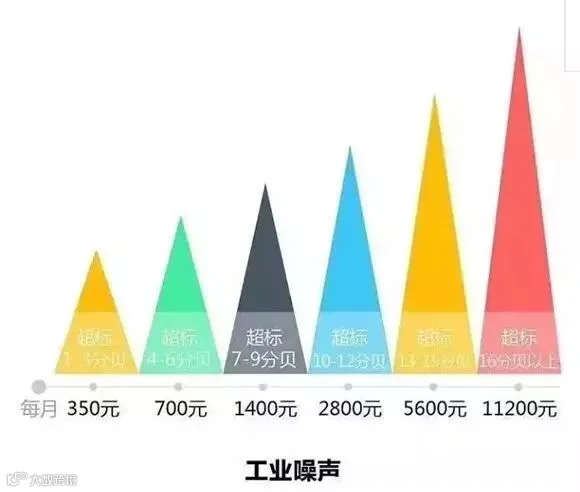

噪声:

应税噪声按照超过国家规定标准的分贝数确定

备注:

1.一个单位边界上有多处噪声超标,根据最高一处超标声级计算应纳税额;当沿边界长度超过100米有两处以上噪声超标,按照两个单位计算应纳税额。

2.一个单位有不同地点作业场所的,应当分别计算应纳税额,合并计征。

3.昼、夜均超标的环境噪声,昼、夜分别计算应纳税额,累计计征。

4.声源一个月内超标不足15天的,减半计算应纳税额。

5.夜间频繁突发和夜间偶然突发厂界超标噪声,按等效声级和峰值噪声两种指标中超标分贝值高的一项计算应纳税额。

水污染跟大气污染的计算方法稍微有些复杂,就不列举了。

据一位不愿意透露姓名的专业人士介绍,以年产值5000万元为基准的中型企业为例:每年度需缴纳大气污染物税额,累计约6-12万元;需缴纳水污染物税额,累计约8-15万元;需缴纳锯末,粉尘,化工垃圾,等固体废物税额,累计约15-30万元;而需缴纳噪声税额,累计约为每月5000-2万元。不一定很精确,但我们可以作为一个参考。

综上所述,一家中型生产企业的年度环保税额,应该在30-70万元。

━━━━━

谁可以免征?

向依法设立的污水集中处理、生活垃圾集中处理场所排放应税污染物的,在符合国家和地方环境保护标准的设施、场所贮存或者处置固体废物的,不属于直接向环境排放污染物,不用缴纳环境保护税。

可免征环境保护税的纳税人:

《中华人民共和国环境保护税法》第十二条下列情形,暂予免征环境保护税:

(一)农业生产(不包括规模化养殖)排放应税污染物的;

(二)机动车、铁路机车、非道路移动机械、船舶和航空器等流动污染源排放应税污染物的;

(三)依法设立的城乡污水集中处理、生活垃圾集中处理场所排放相应应税污染物,不超过国家和地方规定的排放标准的;

(四)纳税人综合利用的固体废物,符合国家和地方环境保护标准的;

(五)国务院批准免税的其他情形。

前款第五项免税规定,由国务院报全国人民代表大会常务委员会备案。

━━━━━

环保税的影响

首先,当然是对首当其冲的企业影响最大,包括粉体行业。

税收无疑会增加企业的成本,会促使企业减少高排放、高污染产品的生产,这会达到减排的效果,但对企业来说,减负在短期内可能难以达到。

出于企业价值最大化以及市场竞争状况的考虑,企业有可能提高产品或服务的价格,将其缴纳的环境税税负转嫁出去,消费者间接买单。

其次,环保税法的复杂性和技术性十分明显。环保税法本身才28条,但附表多达6个。在污染物方面,包括61项水污染物、44项大气污染物,还涉及水污染物的pH值、色度、氧值等10种,合计115种污染指标,另外还有4大类固体废物。这让企业在评估,计算的时候技术上无疑也增加了成本,而且很难做到精确。

再次,《环保税法》实施之后,征收权将由环保部门正式移交给税务机关,环保部则负责对污染物的监测进行管理,这就涉及到了部门之间的配合,单靠税收征管部门是无法做到的,需要税务部门和环保部门的通力配合。环保税涉及如何监测和计量,且企业的排污量是实时变动的,如果没有很好的信息共享系统,如何建立新的系统化、标准化操作,企业有异议的时候两部门会不会互相扯皮?这也是税务、环保部门的全新挑战。

同时,是否也应考虑到企业的税收负担能力,相应的减少其他税种的征收,促进企业主动进行污染治理。例如:购买环保设备,不仅能获得政府的补贴,还给予企业所得税的减免。另一方面,应加大对高新技术、低碳环保企业的税收优惠,例如:政府给予一定的资金支持、财政补贴等,帮助低碳环保企业不断发展,向社会推广更多的、实用的环保技术。环保问题,从来都不是企业单方面的责任。

━━━━━

石英企业应当如何应对

首先要做的就是组织相关人员学习《环保税法》,熟悉计算方法,做到知己知彼,心如明镜。

环保税的征收归根到底是对企业利益的重新分割,增加了其成本,石英行业本身就属于微利行业,征收环保税将使其面临双重压力。

对于企业来说,注重科技的创新和工艺技术的改造,虽然会有持续的投入,从长期的成本效益来看,减少环保税的缴纳和增加收益可能就会摊平这种负担。还是要选择经济可行,同时又适合企业工艺特点和治理难度的技术,才能在这轮大浪淘沙中生存下来。

本期有奖互动

↓↓↓↓

你对《环保税法》有什么看法?请在留言处给我们留言。

举例:我觉得环保税的推出对企业的负担增加太大了。

对于留言点赞数量排前三的粉丝朋友,可获得现金红包10元。

截止计算时间:2018年1月15日零点 期待您的参与!

捷泰色选机 |

|

旺高工业区 |

五全超细立磨 |

|

|