碳化硅行业情况

01

碳化硅(SiC)是高功率器件理想材料

硅是半导体行业第一代基础材料,目前全球95%以上的集成电路元器件是以硅为衬底制造的。目前,随着电动汽车、5G等应用的发展,高功率、耐高压、高频率器件需求快速增长。

当电压大于900V,要实现更大功率时,硅基功率MOSFET和IGBT就暴露出短板,其在转换效率,开关频率,工作温度等多方面都将受限。而碳化硅(SiC)材料由于具有禁带宽度大(Si的3倍)、热导率高(Si的3.3倍或GaAs的10倍)、电子饱和迁移速率高(Si的2.5倍)和击穿电场高(Si的10倍或GaAs的5倍)等性质,SiC器件在高温、高压、高频、大功率电子器件领域和航天、军工、核能等极端环境应用领域有着不可替代的优势,弥补了传统半导体材料器件在实际应用中的缺陷,正逐渐成为功率半导体的主流。

碳化硅是用石英砂、石油焦(或煤焦)、木屑(生产绿色碳化硅时需要加食盐)等原料通过电阻炉高温冶炼而成。

02

SiC器件市场未来将实现快速增长

根据YoleDéveloppement的数据,2018年全球SiC器件市场规模为4.2亿美元,2019年规模增长至5.64亿美元。未来,随着电动汽车、动力电池,以及电力供应和太阳能的发展,SiC器件市场将进一步快速增长,特别是电动汽车及动力电池的驱动。预计2024年,全球SiC器件市场规模将增长至20亿美元,2018至2024年期间的复合增长率接近30%。根据Yole预测,2020年SiC器件市场规模仍有增长,预计在2023年随着电动汽车的崛起开始快速增长。

据IHS数据,2023年全球SiC器件需求有望达16.44亿美元,2017-2023年复合增速约为26.6%;下游主要应用场景包含EV、快充桩、UPS电源(通信)、光伏、轨交以及航天军工等领域,其中电动车行业有望迎来快速爆发(CAGR81.4%),通信、光伏等市场空间较大。伴随SiC器件成本下降,全生命周期成本性能优势有望不断放大,潜在替代空间巨大。

先进半导体材料已上升至国家战略层面,2025年目标渗透率超过50%。底层材料与技术是半导体发展的基础科学,在2025中国制造中,分别对第三代半导体单晶衬底、光电子器件/模块、电力电子器件/模块、射频器件/模块等细分领域做出了目标规划。在任务目标中提到2025实现在5G通信、高效能源管理中的国产化率达到50%;在新能源汽车、消费电子中实现规模应用,在通用照明市场渗透率达到80%以上。

行业竞争情况

从产业格局看,目前全球SiC产业格局呈现美国、欧洲、日本三足鼎立态势。其中美国全球独大,占有全球SiC产量的70%~80%,碳化硅晶圆市场CREE一家市占率高达6成之多;欧洲拥有完整的SiC衬底、外延、器件以及应用产业链,在全球电力电子市场拥有强大的话语权;日本是设备和模块开发方面的绝对领先者。

01

碳化硅功率器件制备及产业链

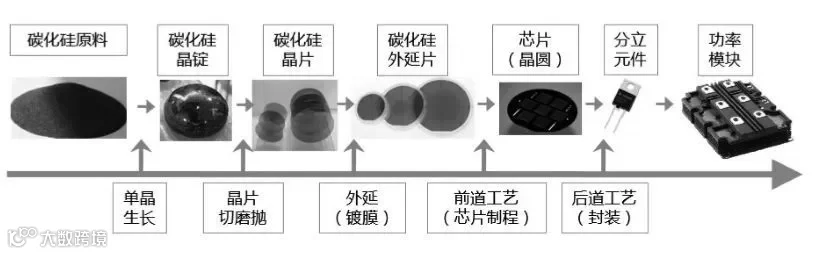

SiC功率器件的制备过程,包含SiC粉末合成、单晶生长、晶片切磨抛、外延(镀膜)、前道工艺(芯片制备)、后道封装。

目前,SiC衬底主要制备过程大致分为两步:第一步SiC粉料在单晶炉中经过高温升华之后在单晶炉中形成SiC晶锭;第二步通过对SiC晶锭进行粗加工、切割、研磨、抛光,得到透明或半透明、无损伤层、低粗糙度的SiC晶片(即SiC衬底)。

02

碳化硅全球竞争格局

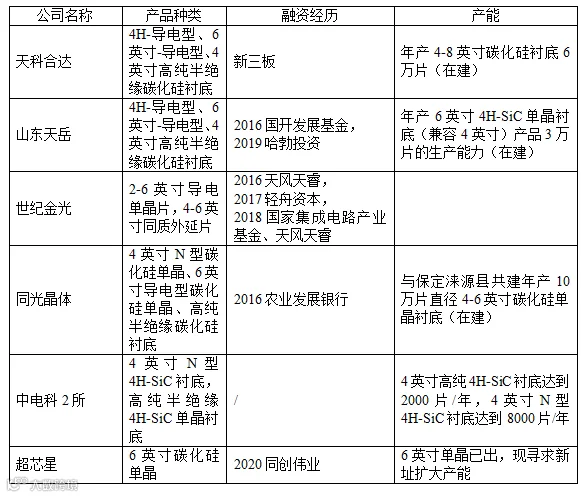

高技术门槛导致第三代半导体材料市场以日美欧寡头垄占,国内企业在SiC衬底方面以4英寸为主。目前,国内已经开发出了6英寸导电性SiC衬底和高纯半绝缘SiC衬底,山东天岳公司、北京天科合达公司和河北同光晶体公司分别与山东大学、中科院物理所和中科院半导体所进行技术合作与转化,在SiC单晶衬底技术上形成自主技术体系。国内目前已实现4英寸衬底的量产;同时山东天岳、天科合达、河北同光、中科节能均已完成6英寸衬底的研发;中电科装备已成功研制出6英寸半绝缘衬底。

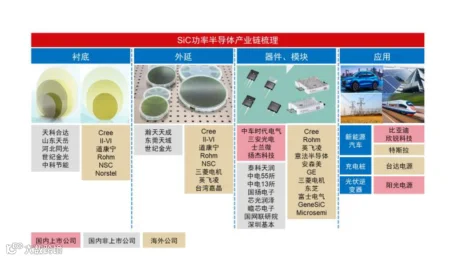

图:海外碳化硅产业链

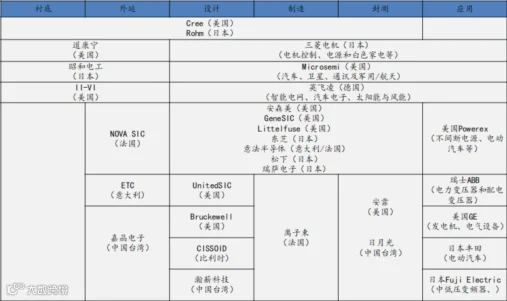

图:国内碳化硅产业链

03

国内碳化硅衬底竞争对比

扫码加入石英石万人交流群

微信:18002659628