搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

市场 | 光伏产业现有技术以及未来演变方向

>

市场 | 光伏产业现有技术以及未来演变方向

石英石网

2021-04-21

4

导读:光伏产业链整体壁垒较小,竞争优势多来自于领先一步的技术和成本优势。下面我们给出四个环节的现有技术以及未来技术

光伏产业链整体壁垒较小,竞争优势多来自于领先一步的技术和成本优势。

下面我们给出四个环节的现有技术以及未来技术演变方向:

未来四个环节中,就技术而言!格局最稳定的是单晶硅片与组件环节!因为创新大都为延续性创新。在延续性创新前,龙头厂商具有毫无争议的优势。只要不犯错误,市场地位基本无法被颠覆。次一点的是硅料,变数最大的是电池片。未来组件端提效只能靠电池片技术改进,而且电池片设备厂商非常强势,掌握了大部分

专利

,一旦新技术出来,设备厂迅速扩产,导致技术扩散非常严重。参考perc技术。未来HJT技术属于突破性创新,设备不兼容,后发优势明显,现在的perc龙头厂商很容易因为落后产能太大而栽跟头。

从壁垒来看,除了硅料有工艺流程的生产壁垒之外,其他环节基本无技术壁垒,公司想要拥有护城河,唯一的路径便是率先做新技术,然后领先一步,率先快速降本,取得超额利润。隆基、通威、爱旭便是这样崛起的。

一体化是现在以及未来的主要趋势

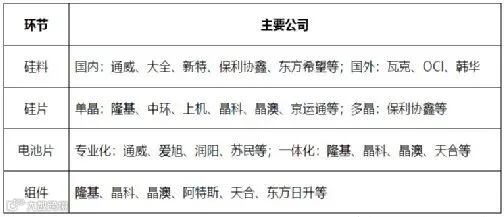

我们先列出四个环节的龙头企业,如下表所示:

从上表可以看出,大部分厂商横跨多个环节!比如隆基、晶科、晶澳等基本都是从硅片到组件一体化。有部分公司如东方日升,横店东磁等从电池片到组件一体化。整个光伏产业链一体化趋势较为严重,我认为至少有三个原因:

A、市场空间小,整个组件市场规模我们上面看到才2000多亿,这2000多亿元要不仅包括硅料,硅片,电池片。还包括玻璃、背板,胶膜、银浆等众多原材料。这导致单个产品市场规模更小。同时未来如果市场空间增长缓慢,上市想要追求业绩持续增长,产业链上下游延伸成了最佳选择。

B、技术变化快,导致厂商单个环节扩产风险大!光伏在持续降本的需求下,技术迭代快。从最初的冷氢硅料法,到单晶硅片,再到perc电池片。技术变化太快,导致如果公司大规模扩产一个环节,容易遭受技术变革带来的衰落。参考保利协鑫的多晶硅片!

C、组件、电池片接口紧密。组件环节没有技术含量,是轻资产运作形式。组件的核心是追求效率,等价于追求CTM值。但是总得来讲,一旦电池片效率定了,组件效率大方向就定了,CTM只能小幅调节。因此想要打造组件的差异化,必须控制电池片。

从未来趋势来看,市场空间增长缓慢、降本诉求依然存在,接口依然紧密的特征不会发生改变。因此,判断未来这种一体化趋势将持续下去。但这并不是说专业化厂商就不能生存!个人认为,专业化厂商仍然能够生产,因为一体化会留出缺口,来紧密追踪市场技术变化,如果全部封闭起来,容易导致技术落后。虽然专业化厂商能够生产,但是竞争是相当激烈的!

供需格局逆转,单晶从短缺走向过剩,大尺寸是下一个短期超额利润来源

从市场竞争、供需格局来看,光伏产业链竞争异常激烈。多晶转单晶这一轮技术转型已经完成,从供需情况来看,2019年单晶硅片和电池片还处于短缺状态。到了2019年Q3供需情况逆转,电池片价格持续下跌,从1.2元/W跌倒了1元/W以下。由于2020年扩产的全部是单晶,单晶硅片和单晶电池片产能已经能够满足全球需求。2021产业链继续扩产,单晶硅片与单晶电池片已经处于过剩状态,同时也预示着单晶的超额利润不复存在。

文章部分内容来源于网络,由石英石网整理,贵在分享,如有

侵权

请告知删除!

推

荐

阅

读

项目 | 江西5亿元级别有机硅项目将建成

行业 | 全球二氧化硅主要供应商——确成股份

观点 | 高纯石英原料为什么是战略性矿产和关键矿产?

科普 | 世界顶级奢华石材,你都知道哪些?

品牌 | 金晶科技:超白玻璃领导者,光伏玻璃新贵

扫码关注

扫码加入石英石万人

交流群

微信:18002659628

你的每个赞和在看,我都喜欢!

【声明】内容源于网络

0

0

石英石网

石英石网提供石英矿产资讯、价格走势、石英矿供求等信息,时刻关注石英行业上下游,欢迎大家关注!

内容

1704

粉丝

0

关注

在线咨询

石英石网

石英石网提供石英矿产资讯、价格走势、石英矿供求等信息,时刻关注石英行业上下游,欢迎大家关注!

总阅读

647

粉丝

0

内容

1.7k

石英石网

石英石网