● 截止8月18日,国内玻璃生产线在剔除僵尸产线后共计294条(5812.05万吨/年),其中在产264条,冷修停产30条,浮法产业企业开工率为 89.80%,产能利用率为90.40%。

● 国内玻璃均价为3059元/吨,环比降0.03%,同比上涨64.06%。

● 8月19日,玻璃期货行情进入深度回调,下跌2.62%。

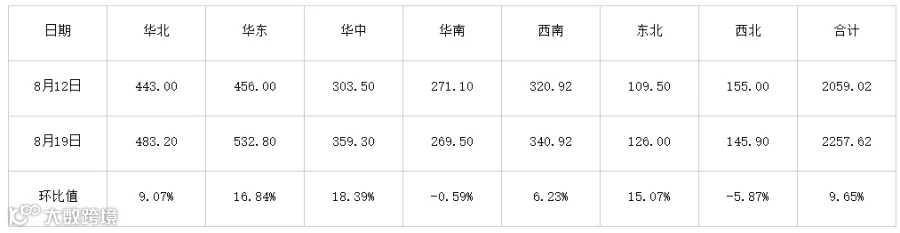

全国玻璃样本企业总库存 ↓↓↓

本周,区域市场形势如下 ↓↓↓

沙河市场成交尚可,整体产销较前期有所好转,小板出货较好,市场价格略有上涨,大板成交平平,市场成交灵活,前期部分企业的优惠政策继续。

津京唐市场重心略有回落,企业出货分歧较大。个别企业产销明显放缓之下,出货有优惠、返利政策;但多数稳价出货为主,虽库存有上涨,但挺价心态明显。

华东市场大体持稳,但整体成交气氛仍偏淡。当地企业产销分歧较大,江浙市场受外围玻璃冲击影响明显,当地主流企业产销偏弱,虽库存上涨明显,但旺季来临,市场预期仍向好下,企业稳价出货为主;其他企业产销尚可,基本做到弱平衡。贸易商操作谨慎,社会库库存偏低,但原片价格居高下接盘谨慎,随需随采为主,同时受外围低价玻璃影响下,个别出货价格略低于当地企业出厂价,整体对市场影响有限。

华中地区本周部分受管控区域内的车辆进出情况略有好转,但场内观望情绪仍浓,下游刚需拿货为主,无囤货意愿,价格大稳小动,前期厂家稳价为主,后期个别厂家出台2-3元/重箱的优惠来提高产销。

华南区域市场价格整体呈现上涨趋势,据市场了解除个别企业价格松动,成交灵活外,部分企业价格小幅上调,幅度2元/重箱左右,有些企业因为产品规格齐全,货源充足,下游补货明显,整体产销平衡以上,其余企业产销尚可,本周华南区域整体库存呈下降状态。

东北市场成交较前期略有减弱,下游刚需采购为主,生产企业出货略减缓,但整体库存多仍处于低位。

西南地区的均价仍呈上升趋势,价格调整范围主要是在云贵地区,基于当前云贵地区厂家库存处于低位,叠加个别厂家有检修行为,供应量减少,刺激周边厂家拿货量加大,因此带动云贵地区价格提涨,提涨幅度基本在20-40元/吨,涨价后厂家出货能维持在持平的状态,短期内以稳为主。

西北整体持稳,出货方面七到八成,价格基本无波动,原片库存量仍呈下降趋势,基本以自家low-e镀膜供应为主,但并未被市场消耗,所以短期看来西北市场仍以稳价为主。

上调通知

9月1日起,厚度3.2mm玻璃原片上调4元/m²,2.0mm上调3元/m²。

▌海生玻璃曲靖基地

22日起,福特蓝及镀膜产品统一上调3元/重箱。

22日起,白玻上调20元/吨。

▌山西利虎玻璃

21日起,交城和黎城公司统一上调1元/重箱。

20日起,白玻产品上调20元/吨,超白上调40元/吨。

▌威海中玻

20日起,蓝星灰产品上调2块/重箱。

▌福州新福兴

17日起,所有厚度浮法玻璃统一上调60元/吨。

扫码加入石英石万人交流群

微信:18002659628