昨天,持有“光伏茅”隆基股份的股民心情已经入热锅上的蚂蚁,股价突然闪崩了,怎么回事?

11月3日,“光伏巨头”隆基股份(601012,SH)今早10时30分突发跳水,股价一路下挫,午后开盘跌幅更是扩大至9.67%触及跌停。

截至发稿,隆基股份目前跌8.99%,报91.05元,成交156.9亿元,最新市值为4912亿元,市值一天蒸发460多亿元。

针对隆基股份暴跌,股吧网友彻底炸开了。有网友表示,“这是有多大的利空,要砸跌停?”,也有倒霉的网友碰上了,称“不会这么惨吧,我昨天才从通威过来”。

截至9月30日,隆基股份股东户数为63.25万户,估计这部分投资者现在已经如坐针毡了。

传隆基股份产品在美国边境被扣,公司回应

据银柿财经invest消息,11月3日,市场流传隆基股份有产品在美国边境被扣留。对此,记者以投资者身份向隆基股份核实,对方工作人员表示:公司内部正在做进一步核实,暂时还不清楚具体的情况以及影响,需等调查结束。

隆基股份11月1日晚间公告称,自本公告披露之日起15个交易日后的6个月内,公司董事白忠学计划以集中竞价方式减持其所持公司无限售条件流通股不超过28,000股,减持数量不超过其所持公司股份总数的25%,约占公司总股本的0.0005%,减持价格按照实施时的市场价格确定。

除了董事减持之外,三季报显示,公募基金在三季度减持了隆基股份5935.26万股,如果按照三季度成交均价来计算,约减持了51.54亿元。

隆基股份28日还发布消息称,近日,经德国哈梅林太阳能研究所测试,隆基硅基异质结电池(HJT)转换效率高达26.30%。这是继上周首次在M6全尺寸(274.5cm2)单晶硅片上实现光电转换效率达25.82%后,公司创造的又一项新的世界纪录,也是目前为止,全球晶硅FBC结构电池的最高效率。

隆基股份的成长之路——单晶守望者

光伏发电常规路线有两条:薄膜和晶硅。薄膜的特点是转化率低,但成本也低,非常适合快速做大规模。晶硅则可以分成单晶硅和多晶硅,单晶杂质含量少,转化效率高,但缺点是生产成本较高,技术难度大。多晶虽然杂质多、转化效率低,但技术成熟,产业基础好,生产成本低,性价比高。

光伏是个高负债重资产的领域,很难同时押注多条技术路线。新技术出现时,先行者很难第一时间扩张产能,先发优势往往会变成先发劣势。因此,对技术路线的选择,无异于一场豪赌。2004年之前,太阳能行业基本是单晶的天下。但由于彼时单晶技术的成本远高于多晶技术,这使得更多的人选择了后者。

2000年,李振国在西安创办西安新盟,从事半导体材料和设备业务。2006年,他将隆基的业务从半导体材料切换至光伏硅片,但在选单晶硅还是多晶硅之间犹豫不决。钟宝申的加入改变了一切,李振国回忆,钟宝申加入后,团队历时半年,对薄膜、单晶、多晶、物理硅等技术路线都做了非常深入、系统和专业的研究,最终隆基股份决定走单晶路径。

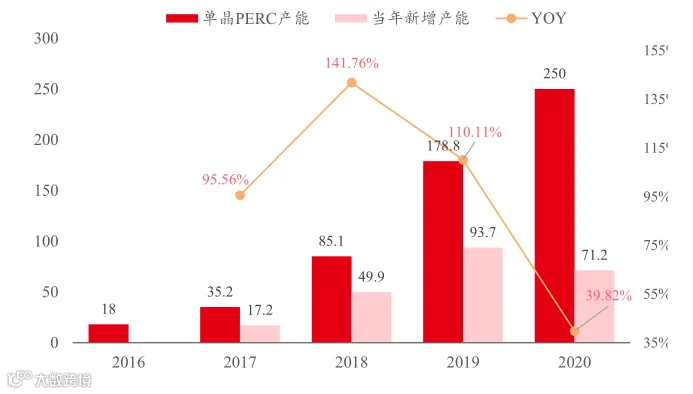

单晶的局势逆转仅凭单一环节的进步是难以实现的,在隆基的引领和推动下, 单晶技术多点开花,掀起了一场从硅棒端到电池端几乎整个产业链的技术变革,主要包涵硅棒端的RCZ技术(多次装料拉晶技术)、硅片端的金刚线切割技术、电池端的PERC电池技术。

隆基通过长时间的自主研发,培育设备厂家连城数控生产定制化单晶炉,掌握单晶拉晶核心参数,建起了拉单晶技术保护的护城河。RCZ技术等一系列技术的采用使得2020年硅棒拉晶成本与2011年相比下降了79%,金刚线等技术的采用使得2019年单晶切片成本与2011年相比也下降了79%。

尽管在硅片端单晶已经逐步完成了技术变革,成本大幅降低,但是由于电池制造设备的兼容性,中游的电池厂家在投资改造产线和继续保持多晶电池的生产中,依然更倾向于选择后者。

李振国只能“挨家挨户”拜访国内下游几乎所有的电池和组件大厂,但结果不乐观,没人愿意转。隆基想自己做出个标杆来,让更多的人知道单晶路线真的是好的。

2014年隆基收购乐叶光伏,开始向中游电池片制造端进军,并且宣布采用最新的PERC技术路线,PERC技术是在原来的背电场技术上添加一层氮化硅/氧化铝薄膜作为钝化层,通过增加少数载流子寿命来提高效率。由于多晶硅片杂质含量高的同样的PERC技术用在多晶电池上只能提效0.6-0.8% ,而且还会产生严重的光衰现象,但用在单晶上可提效0.8%-1% ,进一步拉开了单多晶的效率差距。

多种技术的综合应用,实现了单晶的降本增效,从而促使单晶超越多晶,成为光伏主流技术。

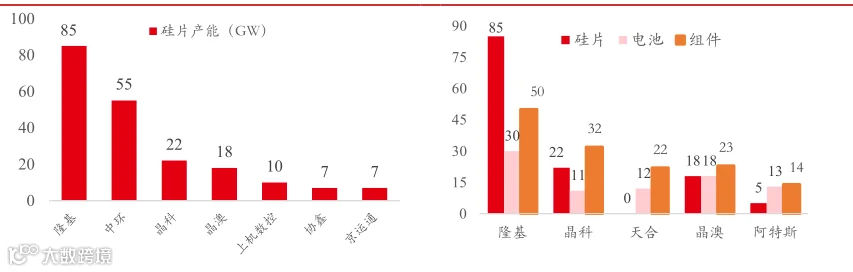

隆基作为最早开始布局单晶的企业,单晶硅片产能遥遥领先,同时在单晶垂直一体化整合和规模优势方面处于领先地位。2020年,隆基单晶硅片市占率达 42%,是第二名中环股份的两倍以上,稳坐单晶硅片龙头宝座。对比晶科、晶澳、天合、阿特斯等其他几家行业TOP5 的垂直整合厂家,在硅片环节,公司2020 年底硅片产能高于其他四家企业硅片产能的总和。

在强手林立的组件环节,隆基股份用六年时间将自己推上了“全球组件出货第一”的宝座。组件业务的“异军突起”,不仅极大增强了隆基自身的营收能力和产业话语权,对整个光伏行业而言,也加速了高效产品在终端的应用。

近几年,隆基股份加速了全球化的布局扩张。隆基股份“港澳台及海外地区”收入至少已连续5年保持高增长,2020年达214.61亿元,较首次出海时(2012年)增长了436.98倍。2021年上半年,隆基股份“港澳台及海外地区”业务占比首次达到50%以上,为50.82%。

扫码加入石英石万人交流群

微信:18002659628