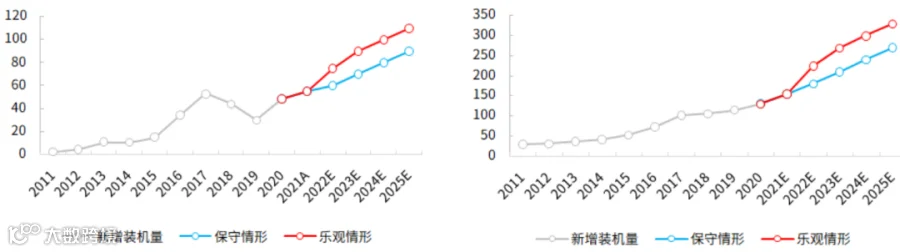

伴随我国能源结构调整、全球清洁能源转型,作为光伏组件的重要配套产品,同时受益于双玻组件渗透率的提升,光伏玻璃需求将依托光伏产业发展呈现持续快速增长态势。根据中国光伏行业协会的预测,至 2025 年我国光伏新增装机量将达到 90-110GW,全球将达到 270-330GW。

图:我国/全球光伏新增装机量(GW)

来源:CPIA 预测,光大证券研究所

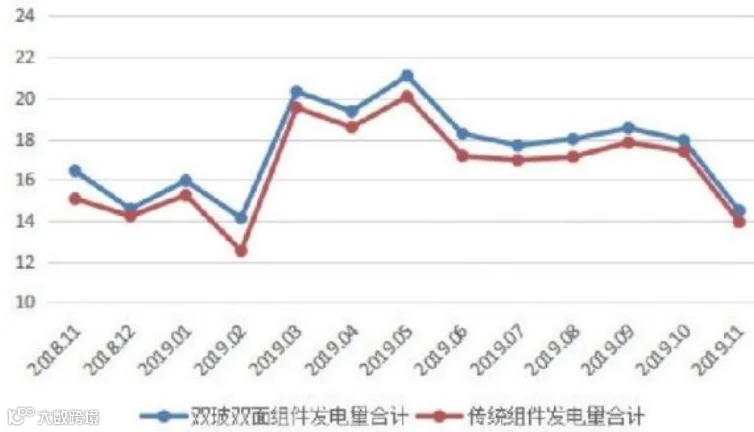

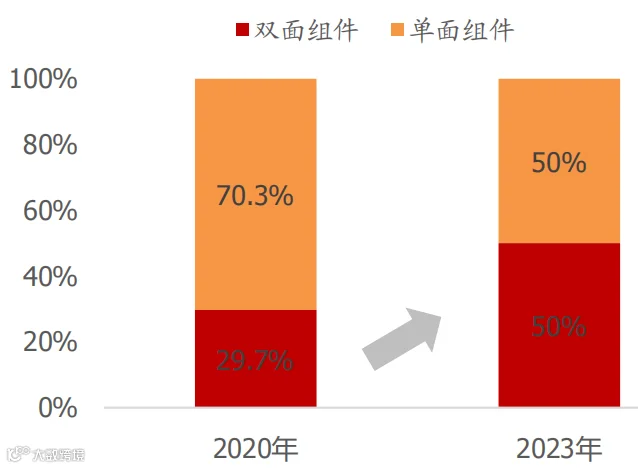

光伏组件领域,双玻组件的渗透率提升进一步促进了光伏玻璃的需求增长,双玻组件渗透率提升的核心在于其对于组件发电效率有增益。

来源:光大证券研究所

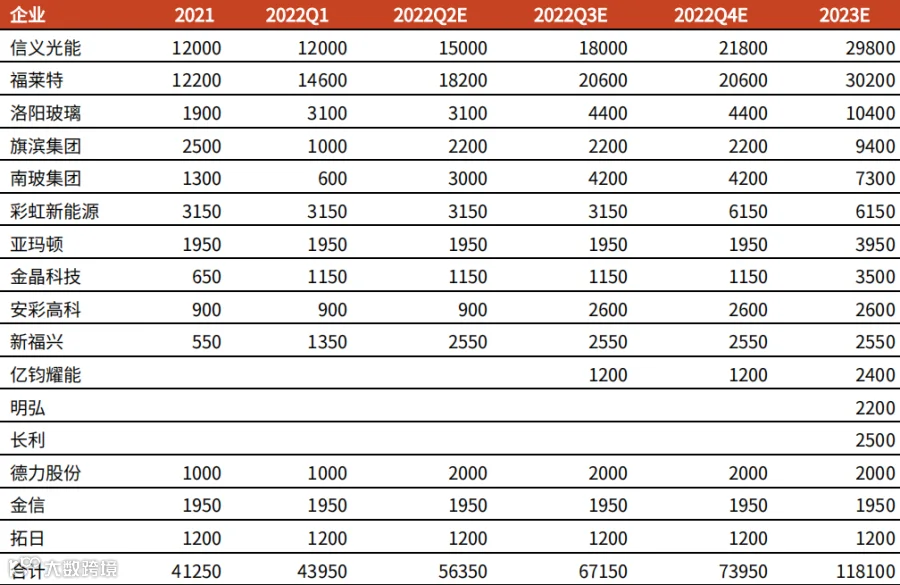

光伏玻璃供给侧:短期新增产能规模较大。

行业“天量”产能的规划建设,背后核心固然在于对中长期需求持续增长的预期;但在光伏玻璃价格处底部区间之际,主要企业仍在积极推动产能建设。

来源:卓创资讯,光大证券研究所

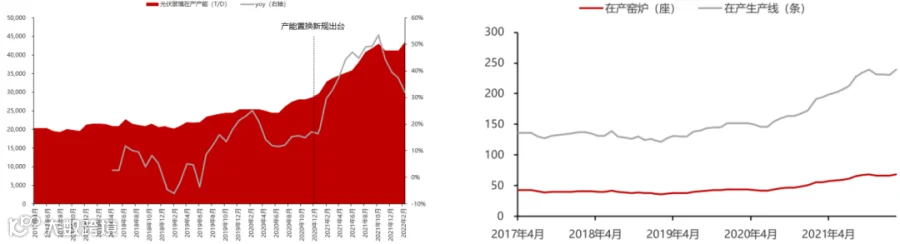

图:光伏玻璃在产产能&在产窑炉与生产线数量

来源:卓创资讯,民生证券研究院

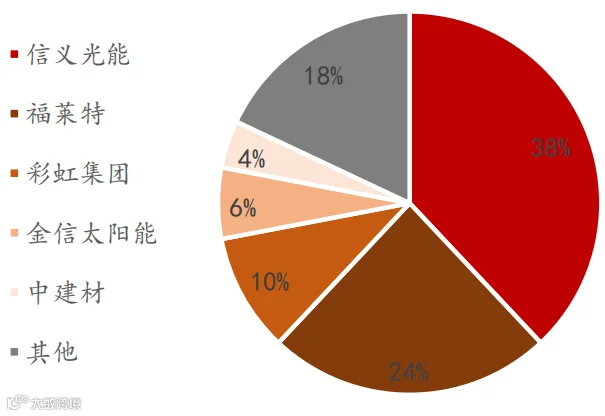

中国光伏玻璃市占率向资金雄厚、规模庞大、技术发达的龙头集中,2020 年CR4 达 78%,市场集中度有望进一步提升。

图:中国光伏玻璃市场 CR4

来源:光伏测试网,浙商证券研究所

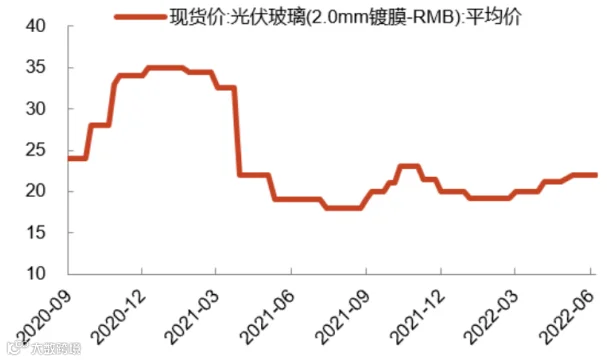

光伏玻璃需求侧有支撑,短期价格以稳为主。

2022 年以来,随着硅料产能释放,国内外光伏装机需求明显增长,一季度光伏组件出口量 41.3GW,同比增长 109%;国内光伏新增装机 13.2GW,同比增长148%虽然需求侧表现抢眼,但由于年内供给增量较大,故而光伏玻璃价格整体将在区间内震荡。

图:2mm 光伏玻璃价格(元/平米)

来源:iFinD,光大证券研究所

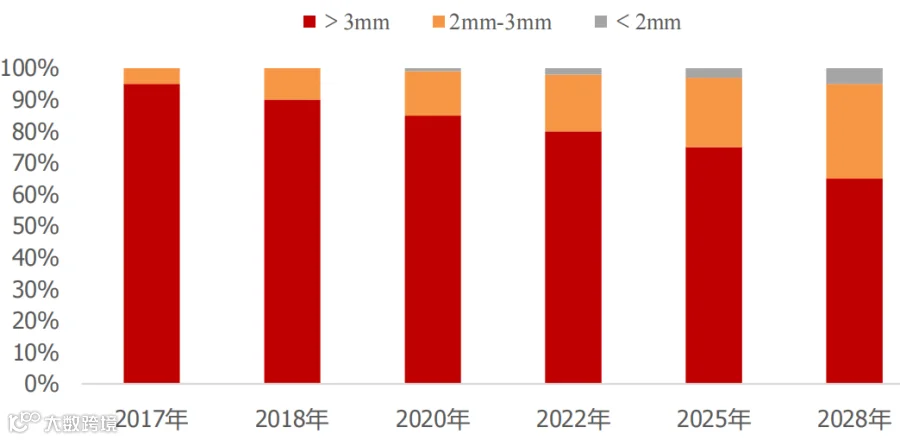

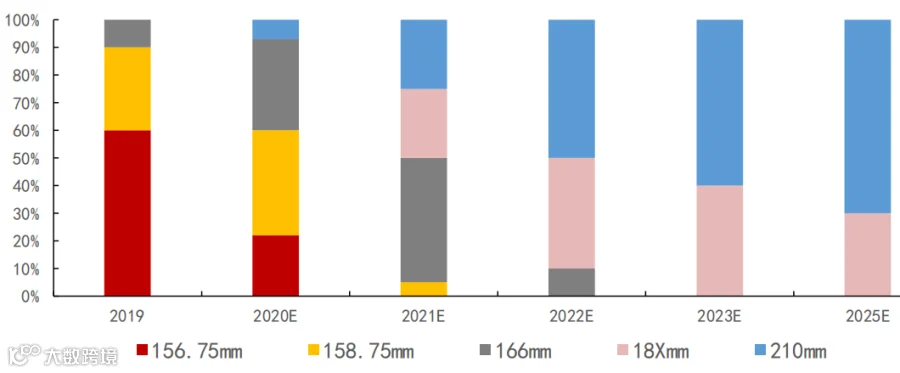

双玻渗透率提升、玻璃重要性凸显,轻薄+大尺寸对生产能力提出高要求。

图:双面组件渗透率

来源:CPIA,浙商证券研究所

图:玻璃市场份额

来源:浙商证券研究所

图:光伏玻璃尺寸

来源:CPIA,浙商证券研究所

薄膜太阳能电池主要指在绝缘的半导体玻璃表面涂覆一层串联的化合物薄膜电池组件,在受到太阳光照射后,将光能转化为电能。薄膜电池通过将玻璃和光电材料有机结合,使得建筑材料实现自主发电,因此被称为“发电玻璃”。

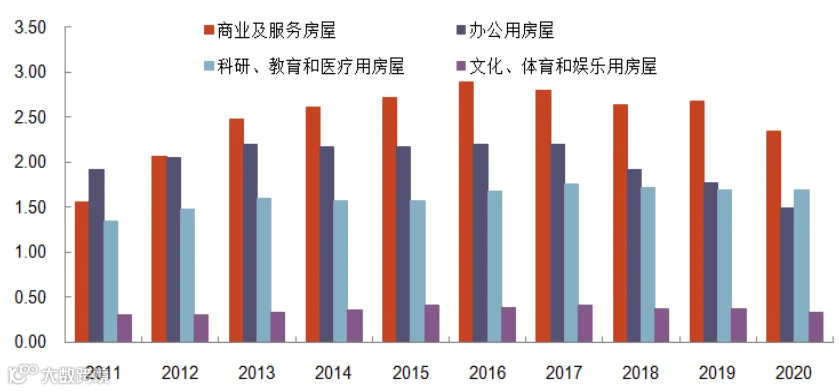

我国建筑外立面可应用空间较大,薄膜电池未来的“主战场”将主要在公共设施和商业建筑领域。2011-2020 年,我国商业建筑(商业及服务+办公)总竣工面积为 45 亿平米,公共设施建筑(科研、教育、医疗、文化、体育、娱乐等)总竣工面积为 20 亿平米;外墙面积通常占建筑面积的 65%左右,则至 2030 年商业建筑外墙总面积约为68.3 亿平米;公共设施建筑外墙总面积约为 32.5 亿平米。

图:我国公共设施与商业建筑竣工面积(亿平米)

来源:wind,光大证券研究所

来源:住建部,光大证券研究所

文章部分内容来源于并购优塾产业链地图,文中涉及信息仅供参考,如有侵权请告知删除!

扫码加入石英石万人交流群

微信:18002659628