进入光伏行业最期待的四季度旺季,产业链价格的任何变动,将引发业内的高度关注。

今年前三季度,在海外需求和国内分布式市场的提振下,光伏新增装机表现亮眼。国家能源局数据显示,前三季度中国光伏新增装机52.6 GW,其中集中式光伏新增17.3 GW,分布式光伏35.3 GW。

中国光伏行业协会名誉理事长王勃华曾在7月表示,通过对各省装机规划了解,乐观预计光伏市场或开启加速模式,并将今年新增装机预测调高10 GW,预计全年实现85-100 GW。

进入四季度,高企的光伏晶硅产业链价格有所松动。10月31日,硅片龙头TCL中环率先降价。据了解,实际硅料价格也开始下降,硅片降价主要是为后端让利,降价考虑销售和出货。

作为光伏产品重要辅材之一的玻璃,却一改三季度的颓势,开启价格上涨通道。

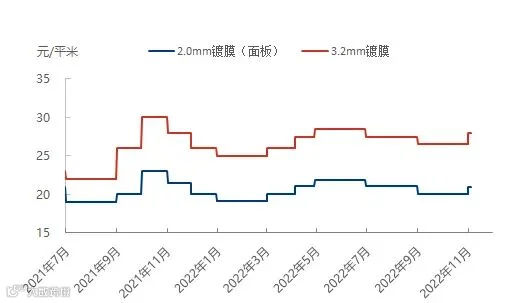

11月初,3.2mm厚度的光伏玻璃现货价格涨至28元/平方米,周涨幅5.66%;2.0mm厚度的光伏玻璃涨至21.5元/平方米,周涨幅7.5%。

光伏玻璃主要用于在组件上的封装,以保护电池片免受水分和气体氧化及锈蚀电极。

光伏玻璃价格在前三季度持续低迷,为何进入11月后开始走高了?目前光伏行业产销情况如何?此前利润率保持底部震荡的光伏玻璃,有望迎来量利齐升的局面吗?

前三季度,玻璃价格相对去年处于低位态势。年初一度浮游在成本线附近。二季度后,组件出口需求较好,价格有所提涨。但三季度后,价格又有所下降。

近两年来,随着光伏行业的景气度提升,吸引了众多新玩家,各家公司积极投产。

2020年下半年,因供不应求,光伏玻璃价格曾大幅上涨,最高一度上涨至超过50元/平方米。

2021年8月,新版《水泥玻璃行业产能置换实施办法》开始实施,光伏玻璃新产能不再要求产能置换,为行业新玩家放松了准入限制,在一定程度上加速了企业扩产进程。

高玲称,今年玻璃厂商大量扩建产能,组件商看到玻璃不停放量,所以不再囤货,随采随取,致使玻璃价格不容易向上推动。

去年光伏玻璃新建线20条,产能新增15660吨 /日。

今年以来至今,光伏玻璃已新建线27条,产能新增28650吨 /日,复产5条,新增量约3950吨 /日,冷修量仅5条线,约2000吨 /日,总体增量远远大于减量。

受玻璃价格低迷影响,相关光伏玻璃上市企业前三季度表现不佳。

全球最大光伏玻璃制造商信义光能未披露三季报,该公司上半年总营收96.98亿港元,同比上涨20.09%,净利润19.05亿港元,同比下降38.01%,增收不增利。

A股主要五家主营业务包括光伏玻璃的企业中,南玻A和亚玛顿实现净利上涨外,其余三家公司同样增利不增收。

其中,市占率第二的福莱特前三季度营收增速同比增长超七成,但净利润为15.04亿元,同比下降12.38%。

安彩高科净利下滑幅度最大,该公司前三季度盈利1.03亿元,同比降幅近五成。

前三季度部分玻璃厂商业绩不佳,主要因利润太低。成本中,纯碱和石英砂涨价较多。玻璃厂的采买价格和去年同期相比,几乎已经翻番。

前三季度,光伏玻璃环节出现增收不增利现象,主要是光伏玻璃价格回落叠加原材料和能源成本上升影响。

近期玻璃价格上涨,主要因上游天然气成本攀升,但暂未到达最高点。天然气在玻璃的成本结构中的占比约为30%-40%。四季度的涨价增量全部来源于成本端。

此外,叠加四季度旺季需求,预计玻璃将持续涨价情况。“目前光伏玻璃每平方米价格约28元,12月可能维持在28元或小幅上涨至29元。玻璃厂商大多看好年末抢装潮。”高玲预计。

年内硅料价格连续上涨,组件成本向下传导不畅,终端电站新增装机在前三季度推进一般。随着产业链价格松动,四季度部分招标项目启动,需求好转。部分组件厂家11月的开工率提升,刚需补入,玻璃的需求端支撑尚可。

天然气等原料成本增加,导致玻璃厂家利润进一步压缩,涨价较为积极,目前库存压力不大,涨价存在一定基础。

虽然光伏玻璃的阶段性市场交投好转,但短期内整体供过于求的趋势难以根本扭转。

文章部分内容来源于界面新闻,文中涉及信息仅供参考,如有侵权请告知删除!

扫码加入石英石万人交流群

微信验证请填上公司名、主营产品

微信:18002659628

石英石网

石英石网