硅料作为光伏产业链中技术/资金壁垒最高、产能刚性且扩产/爬产周期最长的环节,叠加例行检修、生产事故等增加供给不确定性的因素,相较于其他环节更易出现因供不应求而导致涨价的情况。

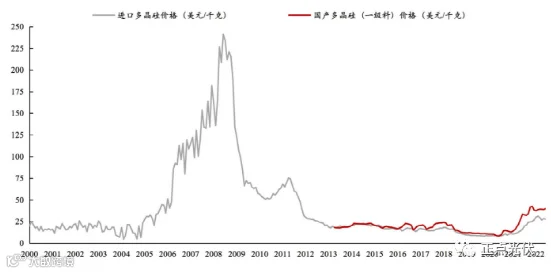

我们复盘了多晶硅2000-2022年的历史价格和供需情况,供需失衡导致光伏行业分别于2005-2008年、2010-2011年、2020-2022年Q3出现“拥硅为王”的局面:2022年Q3之后由于产能的大幅扩张,多晶硅供需关系终再次迎来转变。

2005-2008年——需求暴增,产能受限,价格暴涨:受欧美补贴政策刺激,光伏需求井喷,因德日技术垄断、扩产产能有限,多晶硅价格由2005年初的28美元/kg左右一路暴涨至2008年中的241美元/kg左右;

2008-2010年——国内产能投放,供需平衡,价格回落:国内企业突破多晶硅生产技术,随着产能投放、供需重新平衡,2010年中硅料价格回落至51美元/kg左右;

2010-2011年——需求超预期,供不应求,价格上涨:2010年光伏需求超预期,硅料因2009年的价格暴跌导致实际扩产速度放缓,最终导致硅料出现短暂供不应求,2011年Q2价格涨至75美元/kg左右;

2011-2012年——产能增加,需求收缩,价格下滑:产能大幅增加叠加需求收缩导致硅料价格连续下滑,2012年底硅料价格回落至20美元/kg左右;

2018-2019年——需求减少,价格下滑,扩产放缓:2018年国内出台531光伏新政,明确降低光伏发电补贴幅度,当年光伏新增装机量同比下降18%,多晶硅需求量受到冲击,价格一路下行至2019年末的8美元/kg左右,硅料企业也纷纷放缓了扩产步伐;

2020年至2022年Q3——新增产能有限,需求火热,价格上涨:2018-2021年多晶硅盈利状况不佳,导致企业扩产热情减退,新增产能有限,双碳背景下全球光伏装机需求迎来加速,供需紧张导致硅料价格持续上涨至近十年新高。

进入2022年第四季度,尤其12月份,市场发生了明显反转:

—二三季度大量新投多晶硅产能逐渐完成爬产达产,多晶硅供应出现明显增加。

SMM数据显示,第四季度,国内多晶硅产量27.6万吨,环比三季度增幅达到40.5%。

供应大幅增长,下游需求却出现了下滑:

自11月中旬终端企业完成部分备货后,由于对2023年市场的看衰,对组件采购量开始出现明显减少,组件、电池片、硅片等12月预计产量都出现不同程度的下滑,其中与硅料直接相关的硅片12月预计产量31GW,环比11月下滑14%。

多晶硅供应过剩,叠加年底需求的超预期减少,多晶硅价格形成踩踏。截至1月18日,多晶硅价格下跌幅度较三季度达到47.5%。

图 | 2000年1月-2022年7月进口/国产多晶硅价格走势(美元/kg)

碳中和背景+平价时代共同驱动光伏新增装机需求,远期看上游硅料同步受益。

主要驱动因素有三,一是全球碳中和进程加速,清洁能源为未来大势所趋;二是光伏发电成本不断下降,经济性驱动新增装机需求;三是光伏发电成本不断下降,经济性驱动新增装机需求。

1)产能情况:技术及资金壁垒较高,国内产能引领全球产能增长。

硅料行业化工属性较为明显,主要具有“两高一长”的特征:高纯度要求、高设备投资以及较长扩产周期。从纯度要求来看,纯度是衡量多晶硅产品质量的关键因素。

从设备投资额来看,据CPIA统计,2021年改良西门子法万吨级多晶硅生产线设备投资成本约在10.3亿元/万吨,处于较高水平,产线的重资产属性也因此导致了硅料行业较长的扩产周期。

随着国内低成本的多晶硅产能大规模投产,国外较高成本的多晶硅产能逐渐退出市场,据预测,2023年国内硅料产能有望达到310.2万吨,同比增长163.55%,占全球硅料产能的96.61%;全球硅料产能有望达到321.1万吨,同比增长149.69%。

2018-2021年,全球多晶硅年产量从44.6万吨增长至64.2万吨,期间CAGR为12.91%,其中2021年增长最快,增速达23.20%。同期全球多晶硅生产逐渐向国内集中,国内多晶硅产量占比从2017年的58.07%上升至2021年的78.82%。

截至2021年全球多晶硅产能前十名企业中中国企业数量高达8家,国内硅料企业市场份额大规模领先,主要由于:

1)国内多晶硅企业在原材料、电力及人工成本方面具备显著优势,且未来随着技术进步生产成本有望持续下降;

2)国内多晶硅产品质量不断提升,个别先进企业在纯度要求更高的电子级多晶硅生产技术方面取得突破,逐渐迎来国产电子级多晶硅对进口的替代;

3)国内下游硅片制造环节快速扩张产生大量多晶硅需求,近年来国内硅片产量迅速增长,国内多晶硅自给率逐步提升,海外多晶硅企业的市场份额迅速缩小。

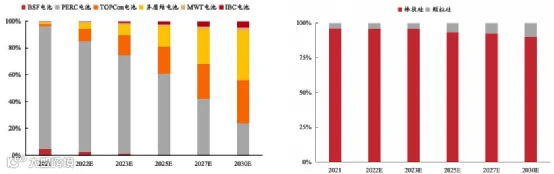

2021年PERC电池片市占率为91.2%,N型电池相对成本较高,量产规模仍较少,目前市场占比约在3%。

2021年N型TOPCon电池平均转换效率达到24.0%,HJT电池平均转换效率达到24.2%,两者较2019年均有较大提升。

未来随着生产成本的降低及良率的提升,N型电池势将成为光伏电池技术的主要发展方向。

N型硅片对硅料纯度要求更高,随着下游电池及硅片产品迈向N型时代,对多晶硅品质要求也逐渐由太阳能级多晶硅向电子级多晶硅趋近。

改良西门子法可匹配N型硅片需求,且生产工艺相对成熟,未来仍将是主流生产工艺,根据CPIA预测,2030年改良西门子法的市场占有率仍有望维持在90%以上。

图 | 2021-2030E 全球各类光伏电池技术市场占比变化趋势;2021-2030E 全球颗粒硅及棒状硅市场占比变化趋势

未来改良西门子技术成本仍有较大下降空间,仍将占据行业主流地位。分别在投资成本、还原电耗、冷氢化电耗、综合电耗方面体现。

余热利用率有望明显提升,降低多晶硅生产综合能耗。余热利用率是回收利用还原工艺中热量占还原工艺能耗比,2021年多晶硅还原余热利用率平均水平为81%。

随着大炉型的使用以及节能技术的进步,多晶硅还原过程中的余热利用率有望进一步提升,CPIA预计2030年多晶硅生产还原余热利用率将达到83%,较2021年提升2pct,同时余热利用率的提升还将进一步降低生产能耗。后续源起基金将关注更多光伏产业链中的商业进展。

文章部分内容来源于网络,文中涉及信息仅供参考,如有侵权请告知删除!

扫码加入石英石万人交流群

微信验证请填上公司名、主营产品

微信:18002659628