月度策略:SI23083月预计将在16900-18000区间宽幅波动,17000以下多单逢低建仓

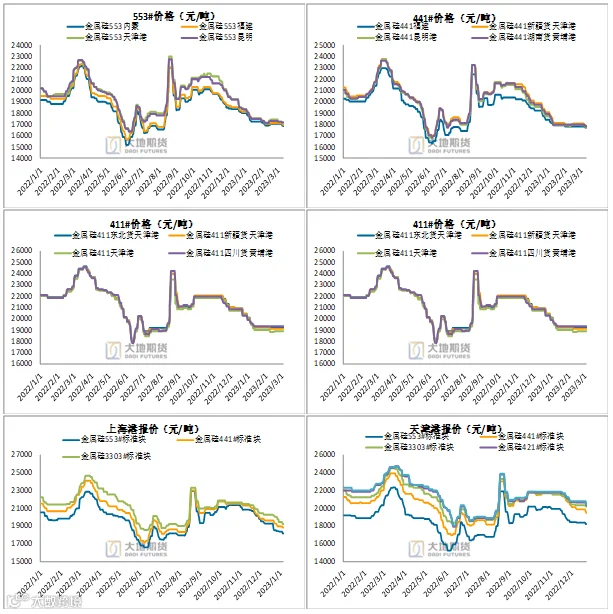

一、 工业硅现货价格小幅下行

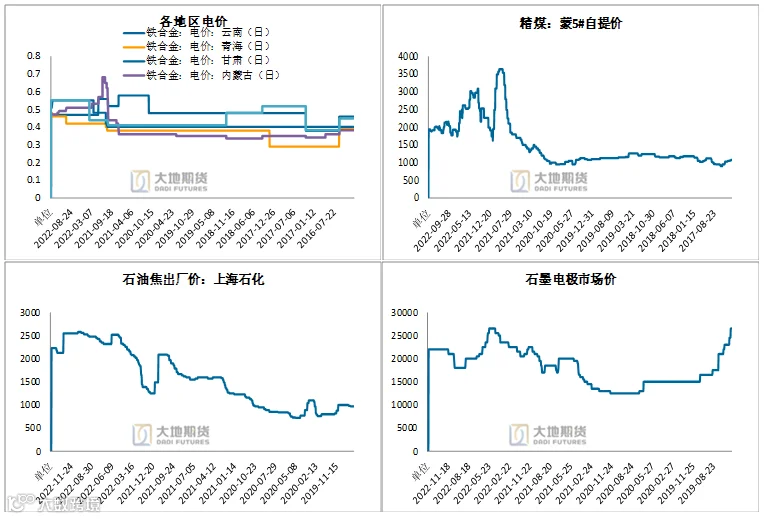

数据来源:百川,大地研发中心

本月工业硅市场整体价格维持稳定,截至2023年3月9日,中国金属硅市场参考均价17715元/吨,与3月2日价格相比下调80元/吨,降幅0.45%。近期工业硅价格趋弱,主要由于库存去库乏力,持货商心态不佳,市场低价交易频现。本短期工业硅成本端有所支撑的情况下,市场价格僵持。

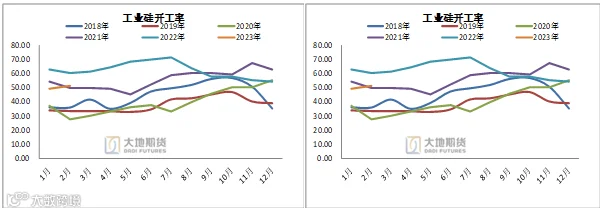

二、供应:产量稳定增长,开工率同比维持高位

数据来源:百川,大地研发中心

数据来源:百川,大地研发中心

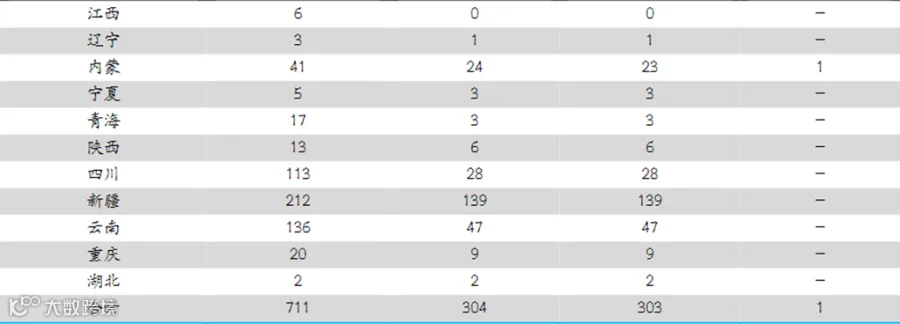

目前金属硅总炉数710台,本月工业硅开炉数量与1月底相比增加了24台,截至2月27日中国金属硅开工炉数327台,整体开炉率46.1%。西北地区:西北地区金属硅开工略有增加,其中新疆地区开炉数153台,陕西开炉数5台,青海开炉数3台,甘肃开炉11台。西南地区:西南地区金属硅整体开工变化不大,云南开炉54台,四川地区开炉26台,重庆地区开炉9台,贵州地区开炉1台。其它地区:福建地区开工13台,而东北地区金属硅开工17台,内蒙地区目前开炉26台,广西地区开工4台,湖南地区全部停炉。

数据来源:Ifind,大地研发中心

三、原料价格与成本利润情况

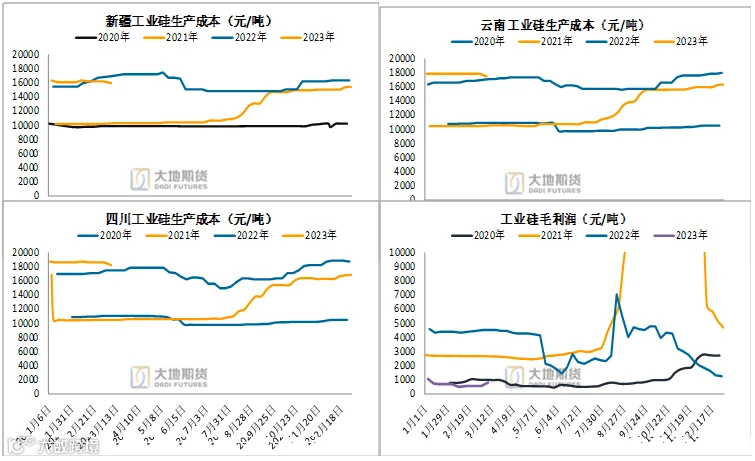

数据来源:百川,大地研发中心

图5:工业硅各主产区生产成本&行业毛利

截至3月10日,新疆、云南、四川三省工业硅生产成本为15859.5、17467.4、18170.5元/吨。目前仅新疆地区生产工业硅还有1000左右的毛利,四川、云南等地区由于枯水期的因素电价成本过高濒临盈亏边缘。总体而言,工业硅成本呈现南高北低,预计3月金属硅价格继续趋稳,在丰水期到来后企业利润将有所修复。

四、需求:需求整体维持高增长

4.1 多晶硅扩产节奏快,提振工业硅需求

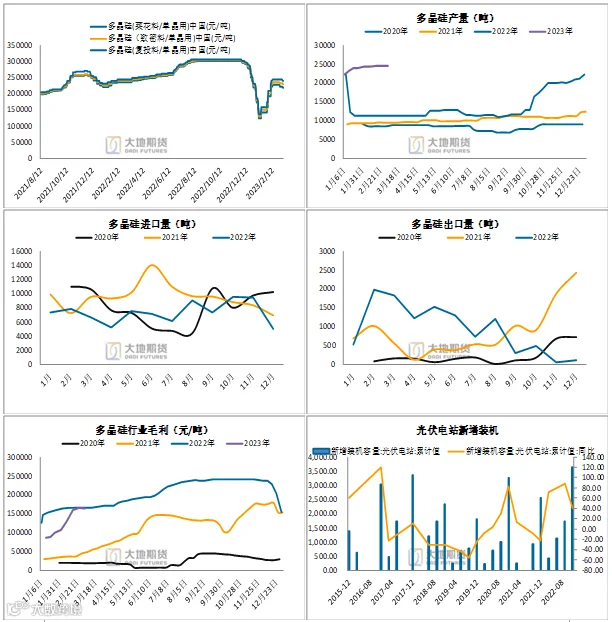

图6:多晶硅供需情况

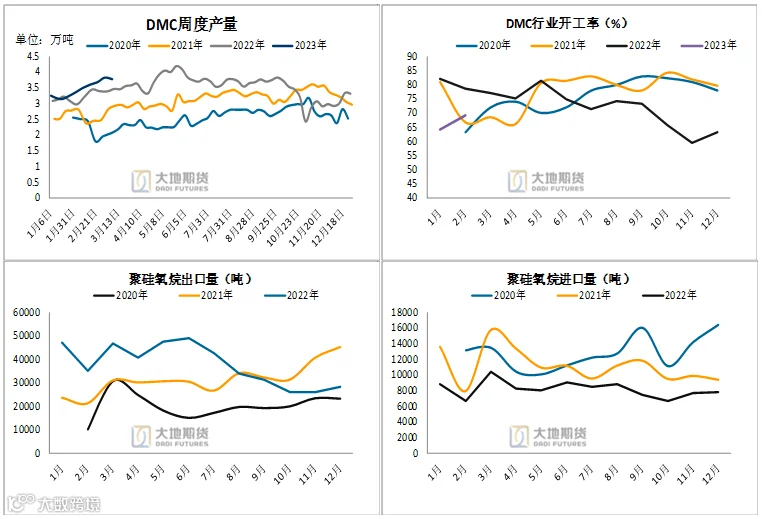

图6:有机硅供需情况

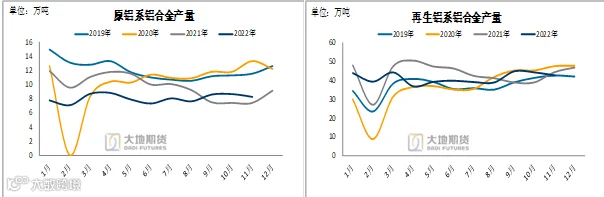

图7:铝合金产量

图8:铝合金各终端需求

预计 2023 年 3 月后,中游铝材开工率将逐渐回升;终端需求方面,汽车产销量同环比均有所增长,且预计该趋势将在 23Q1 延续; 2022 年 12 月,新能源乘用车共销售 70.4万辆,同比增长 43.9% ,环比增长 35.0% ;其中,纯电动乘用车销售 51.6 万辆, 插电式混合动力乘用车销售 18.8 万辆;另外,多城下调二套房首付比例,但不断出台的房产消费扶持政策目前未起到明显效果,预计地产在 2023H2 将开始企稳回暖。

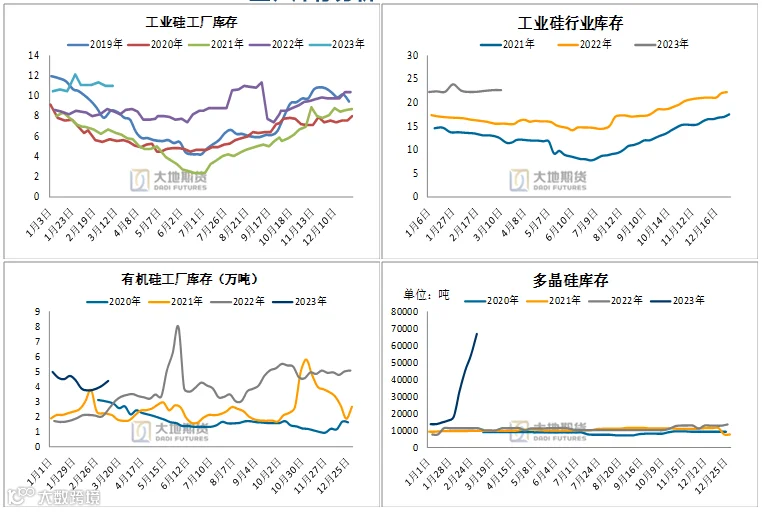

五、库存分析

图9:各环节库存情况

整体来看,目前各环节库存均处于高位;工业硅方面:2月工业硅市场库存较1月持平。工厂库存增加,昆明港、黄埔港、天津港库存稳定。有机硅方面:截至3月10日,有机硅库存4.45万吨,环比有所减少。多晶硅方面:多晶硅库存持续增长,截至3月10日,全国库存约为6.67万吨,同环比均大幅增长。目前行业开工增量比较明显,新增产能持续产能释放中。

六、总结

供应方面:新疆地区产能释放,产量有所增加,供应充足;西南地区由于缺乏降水电力成本较高,目前停炉检修硅厂较多,整体产出低于北方,其余地方开工变化不大。

需求方面:下游需求逐渐复苏。多晶硅方面,随着新增产能的不断释放,对金属硅的需求旺盛;有机硅行情弱势,生产企业部分负盈利,且终端需求不佳,部分单体厂有减产计划;下游铝合金生产企业开工率预计将有所回升,工业硅需求边际走强。

成本方面:本周工业硅成本维持不变,新疆地区利润较高;行业成本17743.8元/吨,其中新疆16066.67元、云南17769.77,四川18550。

库存方面:截至3月10日,工业硅工厂库存10.97万吨行业库存22.67万吨。整体来看,目前库存仍然处于历史高位附近。

文章部分内容来源于大地期货,文中涉及信息仅供参考,如有侵权请告知删除!

扫码加入石英石万人交流群

微信验证请填上公司名、主营产品

微信:18925534706