2022年全球总产能增长主要由我国贡献,而国内产能增加主要为部分闲置产能重新投产以及新增产能的投入。多晶硅、有机硅和铝合金领域对工业硅的需求较大,多晶硅已超越有机硅成为下游第一消费流向,因海外需求萎缩,出口量出现较大幅度减少。

随着全球能源革命的推进和中国能源结构改革目标的实施,工业硅产业将呈现供需双增趋势,“一体化”产能带来较明显的供应提升,而全球光伏市场的快速增长将为工业硅提供稳定的需求增长点。

1

2022年全球工业硅产业发展情况

2

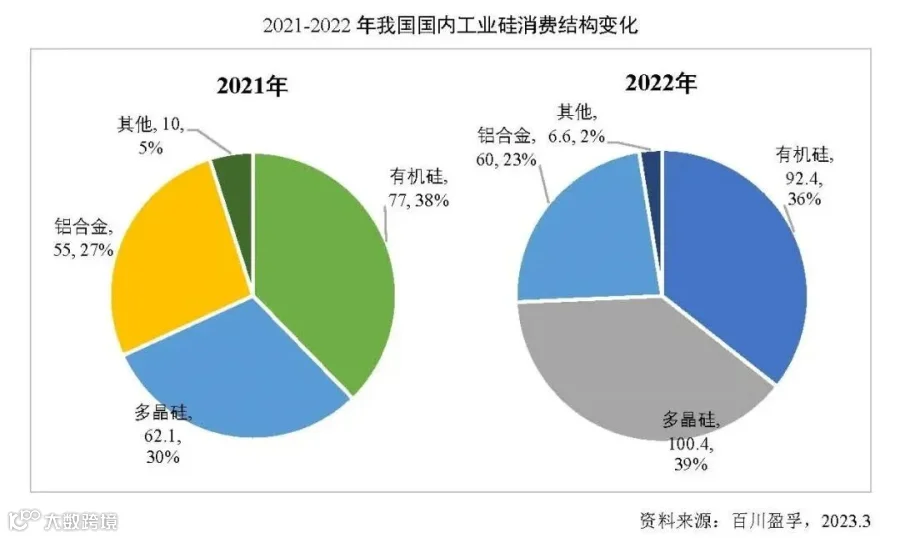

2022年我国工业硅产业发展情况

3

工业硅产业发展展望

2023年,工业硅产业将呈现供需双增趋势。从供应端来看,年内新增“一体化”产能项目超100万吨,工业硅产能规模有望延续扩大趋势。例如,合盛硅业40万吨、东方希望20万吨、特变电工20万吨、新疆其亚20万吨等。从需求端来看,在国内稳增长的政策下,经济有望得到修复,有机硅、铝合金产量或将维持稳步增长。随着光伏新增装机容量继续保持较快增速,年内多晶硅规划项目同样超100万吨产能,将给工业硅带来稳定的需求增长点。

采购硅石、低铁硅砂、石英砂生产设备

采购石英矿,月需100吨

寻求石英砂加工厂合作,可提供原材料

高纯石英砂“一砂难求”愈演愈烈,硅片企业忙“买埚”,光伏热度达到顶点?

光伏组件八大材料简介

中国企业拟大举投资印尼石英砂,剑指光伏产业

20万吨多晶硅、40万吨工业硅!合盛硅业新增200亿元项目投资