海关数据还显示,上半年芯片进口总额大幅下降22.4%至1626亿美元。这一降幅远超同期中国整体进口额0.1%的最大降幅,可见集成电路行业受到的影响之严重。

在半导体领域,究竟是什么样的格局,也许你看完这些数据,就知道中国想追上甚至超车困难有多大!

比较特殊的国家,比如:荷兰,最为知名的ASML在光刻设备方面拥有92%的垄断地位,但是荷兰严重偏科,只有这一个领域有优势。

比如:日本,日本采取了在小市场占据大份额的战略,比如在涂布机/显影机(92%)、热处理设备(95%)、单片清洗设备(65%)、批量清洗设备(80%)、电镜CD-SEM(66%)等方面拥有世界第一的市场份额。很多细分领域日本绝对是霸主级别的存在。

比如:美国,美国是最强大的半导体设备国家,三家公司应材AMAT、泛林Lam、科磊KLA基本上完全控制了半导体设备。

具体数据:控制了干蚀刻设备(65%)、 CVD设备(66%)、溅射设备(88%)、 CMP设备(70%)、目视检查设备(70%)、缺陷检测设备(90%)、掩模检测设备(60%)。

全球半导体设备市场规模超过100亿美元的市场中,有四类:①.最大的是202亿美元的干蚀刻设备,美国泛林和应材吃掉占65%;②.在167亿美元的光刻机设备,荷兰阿斯麦独享92%,研发水平具有绝对优势;③.在135亿美元的视觉检测设备,美国科磊KLA和应材 AMAT占70%;④.在112亿美元的化学沉积CVD设备,应材和泛林,吃掉67%。

2022年,世界半导体收入排名,美国收入占据全球市场为49%,日本为24%,荷兰为21%。中国是多少?0.4%,连1%都不到,非常残酷的现实。

2023年6月17日在广州举行了中国·南沙国际集成电路产业论坛。根据会议信息,目前国内在科创板、创业板上市的半导体企业有135家。其中创业板上市的是39家,科创板上市的是96家。

这些企业中,如果按照领域来划分的话,材料企业有22家,封测企业8家,装备和零部件企业19家,设计企业最多,有82家,制造企业4家。

但是这135家企业,实际市值都不太高,在2023年4月30日的时候,这135家企业的合计总市值是30825亿元,还不到英伟达的一半,目前英伟达市值超过1万亿美元,也就是7万亿元人民币左右。

而从业绩看,平均毛利率仅为39.1%,是个比较低的数字,研发支出只占14.3%,这说明目前这些企业,都是处于中低端的,看起来并不那么的高科技。

在科创板上市的芯片设计企业一共有62家,但平均毛利率比上述所有企业的平均值还降了5个点,只有34.2%,这一定程度上说明科创板的芯片设计企业产品并不好,无法获得很高的毛利空间。从研发投入来看,达到了20.8%,比上面的平均值高了6个百分点。但是问题是,虽然比例很高,总量却非常少,这62家企业一年的研发投入合计只有29.1亿美元左右。

如果把这29亿美元集中起来做5nm的芯片,大概可以做10颗。(一颗5nm的芯片研发可能要3亿美元,指的是从研发到最后流片、生产成功)。

很明显,目前国内的芯片企业,其实体量太小,实力偏弱,更多的还是处于中、低端的产业,而不是高端产业。

芯片产业是一个周期长,投资大,门槛高的产业,需要大量的资金,众多高端的人才,国内的这些芯片企业明显投入不够大,资金不够多,相对应的竞争力也就没那么强。

从这个数据可以看出来,目前我们还不具备威胁美国的条件,未来的路还很长。

美国、日本相继发布了半导体出口管制禁令,6月30日,荷兰也正式发布了半导体设备出口管制禁令,按照禁令要求,今年9月1日起,限制最新型号的深紫外光刻设备(deep ultraviolet lithography, 即DUV)出口到中国。

主要包括3款产品:NXT:2000i、NXT:2050i和NXT:2100i,主要用于生产28nm及更成熟制程的芯片。

作为全球最大、最先进的光刻机厂商,ASML出口了全球唯一的EUV光刻机,并且在14nm至45nm光刻机领域占据绝对领导地位,此次ASML在禁令的限制下将会限制28nm以下光刻机出售,届时我国企业获得28nm光刻机难度将会大大提升。

据悉,28nm芯片能满足我国75%以上的工业需求,诸如家电、航天、汽车、低端智能手机在28nm芯片的加持下了皆可正常运行。只有少数中高端智能手机、精密设备会用到28nm以下工艺制程的芯片。

关于中国28nm芯片的情况:

首先是中芯国际已经掌握了成熟的28nm芯片工艺,并且中芯国际早前就从ASML采购了一批28nm光刻机,因此中芯国际有能力生产28nm芯片。并且中芯国际正在建造四座晶圆工厂,目前已有两座晶圆工厂建造完毕。届时,中芯国际28nm芯片生产线数量大大增加。

其次是我国半导体企业已经攻克多项28nm光刻机技术,这让28nm光刻机的自主研制成为了可能。据悉哈工大团队研制的超高速精密激光干涉仪能为28nm光刻机的光源提供技术支撑;而长春光机所能为28nm光刻机提供光学镜片;浙江启尔机电能为28nm光刻机提供浸没系统;华卓精科能为28nm光刻机提供双工作台;而最关键的光源系统,北京科益虹源也能为28nm光刻机实施供应。

在这些半导体企业的辅助下,上海微电子研制出28nm光刻机就成为可能。据悉,上海微电子正在进行28nm光刻机的研发,相信在不久的将来我们可以看到国产28nm光刻机。28nm光刻机卡脖子问题解决了,那么我国28nm芯片生产最大难题就迎刃而解了。

最后是我国在芯片封装、EDA工具、光刻胶、蚀刻机、离子注入机等领域实现技术突破,这让28nm芯片的自主生产成为可能。

据悉,在芯片封装领域,长电科技已经实现4nm芯片封装技术突破;华为和合作伙伴也实现了14nm芯片设计EDA工具的自主化;中国电科旗下子公司也实现了28nm离子注入机的突破;中微公司的5nm蚀刻机也研制成功,已经实现量产出货;南大光电也实现了28nm—90nm光刻胶的突破,这种光刻胶得到下游伙伴的验收……

从中芯国际掌握成熟28nm芯片工艺,到上海微电子有望研制28nm光刻机,再到4nm芯片封装、14nm的EDA工具、28nm离子注入机、28nm光刻胶、5nm蚀刻机,我国半导体企业已经实现28nm芯片的设计、生产、封装等一系列技术突破。

基于这些技术突破,即便我们暂时无法获得ASML的28nm光刻机,我们也不要太过气馁。

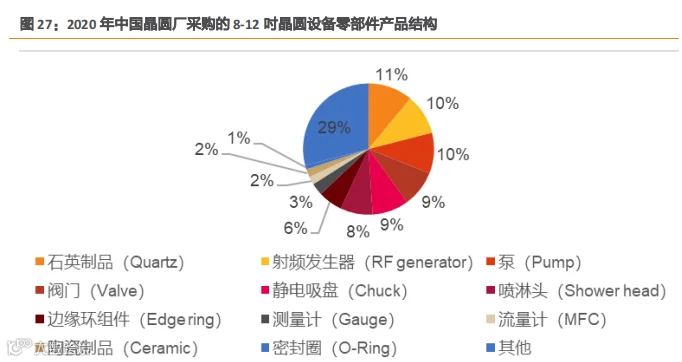

半导体设备按照各类零部件的不同功能,可大致分为机械加工件类、真空类、气液输送类、光学类、热管理类、物料传送类、电气类等。

据芯谋研究的数据,以2020年中国晶圆厂商采购的8-12吋晶圆设备零部件产品结构为依据,在各类零部件中应用较多的有石英制品(11%)、射频发生器(10%)、泵(10%)、静电吸盘(9%)、阀门(9%)、喷淋头(8%)等。

目前国产率超过10%的仅有石英制品、边缘环组件、喷淋头等几类,其他零部件国产率较低,尤其是阀门、测量计、密封圈等几乎完全依赖进口。目前全年日常运营过程中使用的零部件(括维保更换和失效更换的零部件)达到2000种以上,但国产占有率仅约8%,美国和日本占有率分别为59.7%和26.7%。

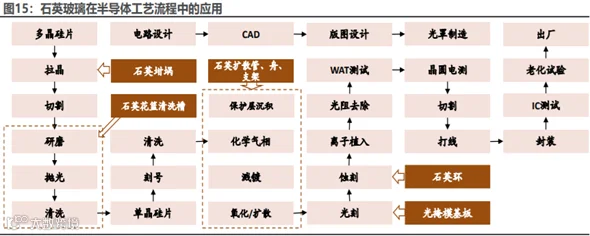

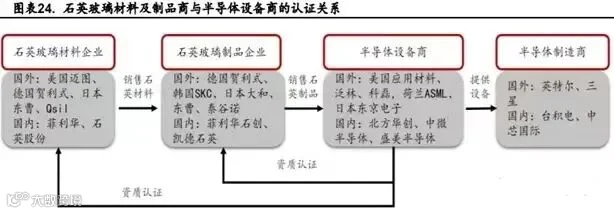

半导体用的石英制品2021年占石英制品市场的68%,半导体是石英制品下游市场中占比最大的领域。石英材料和制品行业位于半导体产业链的中上游环节,半导体制程中,扩散、氧化、沉积、蚀刻工艺用到石英法兰、石英扩散管、石英钟罩等,石英制品,石英锭、石英管等是上述石英制品的基材;合成石英锭是平板显示技术中关键部件光掩膜基板的主基材。

竞争格局:

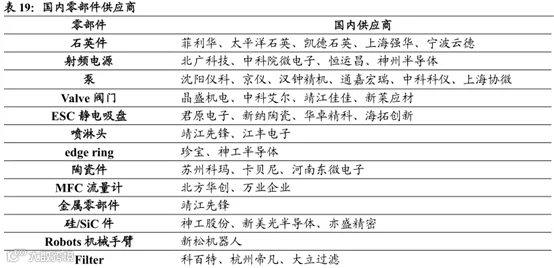

目前半导体石英玻璃市场,主要还是海外巨头企业如贺利氏、迈图、东曹、昆希掌握,贺利氏、迈图、东曹3家全球市场占比超60%。

目前国产厂商供应占比约10%。国内仅有菲利华和石英股份(石英材料)已通过国际半导体设备商的认证。

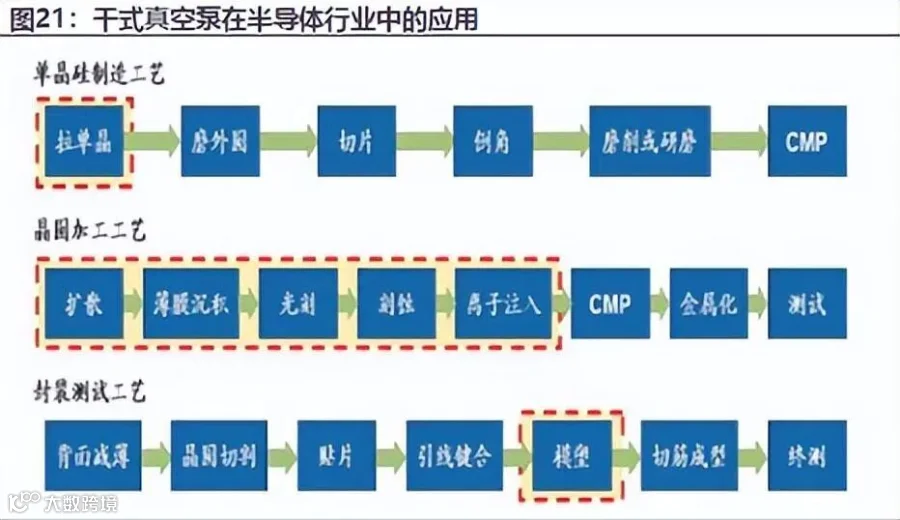

真空泵是用来产生、改善和维持真空环境的装置,是真空系统的核心。半导体制造中,尤其是核心的干法工艺,广泛涉及到真空反应环境,而真空系统直接关系到芯片的性能和良率。

竞争格局:

半导体真空泵由国外厂商主导:海外厂商占95%的市场份额,主要是Atlas(瑞典,2021年半导体真空泵收入约105亿元)和Pfeiffer(德国,2021年半导体真空产品收入约25亿元),国内厂商市场份额不到5%,目前汉钟精机已在联电、力积电等取得突破,未来有较大的国产替代空间。

射频电源属于高频交流电源,工作频率在300KHz-300GHz之间,由放大器、直流电源、检测器和控制器四大模块构成。在集成电路制造工艺中被广泛应用于射频溅射、PECVD、等离子体刻蚀及其他工艺领域。

竞争格局:

全球射频电源市场格局集中度高,呈现寡头竞争的发展趋势,两大供应商MKS Instrument和Advanced Energy均来自美国。AE在2021年实现半导体业务收入7亿美元,MKS实现半导体业务收入18亿美元(不全为射频电源),占据较高市场份额。

英杰电气已成为中微半导体MOCVD设备电源稳定供应商,实现进口替代,且相比进口产品仍然具有较为明显的价格优势。

目前,半导体阀门主要可分为隔膜阀、波纹管阀、真空阀、球阀、蝶阀、门阀、角阀、特氟龙门阀等,其中真空阀是主要的半导体阀门类型。

半导体阀门是由带有辅助设备的半导体器件组成的阀,主要是在流体系统中,用来控制流体的方向、压力、流量的装臵。

竞争格局:

主要被美国Swagelok(世伟洛克)、美国Parker(派克汉尼汾)、日本Fujikin(富士金)、日本KIZT、瑞士VAT等境外企业垄断,其中美国和日本企业在中国市场市占率较高。根据Market Research Reports数据显示,2021年全球前五名的收入份额约为68.61%,市场集中度相对较高。

国内生产半导体阀门的企业主要包括新莱应材和晶盛机电。新莱应材在半导体阀门已经能实现对海外零部件的替代,下游客户包括国内外知名的半导体设备厂商,并与制造公司长江存储、合肥长鑫等在高端真空阀门等产品方面也有深入合作。

静电吸盘的基本原理是异种电荷之间相互吸引,即晶圆片与电极之间通过不同种电荷之间的库仑力相互吸引,使晶圆片稳定在电极上。因此静电吸盘的主要结构包括陶瓷外壳、电极、用于控制温度的气体通道等。

静电吸盘是一种适用于真空环境或等离子体环境的超洁净晶圆片承载体,它利用静电吸附原理将晶圆片加以固定并进行控温。静电吸盘广泛应用于PVD、PECVD、刻蚀、离子注入等高端半导体制造设备。

竞争格局:

全球静电吸盘市场由日本和美国企业主导,具有高度垄断性,包括美国企业Applied Materials、LAM等设备原厂的自主生产,以及日本企业Shinko、TOTO、NTK等第三方供应商,市场集中度较高。中国主要厂商包括广东海拓创新和北京华卓精科公司。

华卓精科(2020年产量4台)自主研发的静电卡盘产品严格按照半导体行业相关标准设计和加工,在产品结构设计、尺寸形位精度及使用可靠性等方面都具有技术优势。前期所开发的12时PVD氮化铝静电卡盘,在一定程度上破除了国外厂商在该产品领域内的长期垄断局面。华卓精科已将静电卡盘相关技术应用于产品生产并形成了小批量量产,并可为客户提供定制化的产品,产品广泛应用于半导体、平板显示、光学等领域。

但是,华卓精科的静电卡盘产品与国际领先竞争对手相比,产品品类较少,仍难以覆盖所有应用领域的需求。静电吸盘上游原材料为氧化铝陶瓷、氮化铝陶瓷。市场集中度较高,多数集中在日本、美国等。

质量流量计(MFM)/质量流量控制器(MFC)属于一种工业自动化仪表,可以应用到对各种气体(含蒸汽)进行测量或控制,MFM可以精密测量气体的质量流量,MFC除测量外还可以精密控制气体的质量流量。

万业企业是领先气体输送系统领域精密零组件供应商Compart Systems的第一大股东,通过联合收购取得Compart Systems的33.31%股权并作为第一大股东。Compart Systems为全球少数可完成气体输送系统领域零组件精密加工全部环节及提供流量控制解决方案的公司。

半导体机械手主要适应于集成电路、芯片制造等半导体前段工序,用来搬送晶圆。机械手是EFEM(设备前端模块)和TM(真空传输)的核心组件,用于在抛光、刻蚀、扩散、沉积、装配、包装和测试等的半导体加工步骤中,对半导体晶片进行传输与定位。

机械手即工业机器人,通常指应用在工业生产过程中,模仿人类手臂设计具有串联多关节结构的机器人。机械手能模仿人手臂的某些动作功能,按固定程序抓取、搬运物件或操作工具的自动操作装置。

按工作环境的不同,硅片搬运机器人可以分为真空机器人和大气机器人。真空机器人大多用在集束型设备中,在真空度为10-5pa环境下通过轨迹规划完成对硅片的传输和定位。大气机器人常用在洁净大气环境中,目前应用最为广泛,占有接近60%的市场份额。

全球半导体机械手市场主要由美国和日本厂商主导。日本是最大的半导体机械手生产地区,占有大约60%的市场份额,美国占有20%的市场份额。中国占有市场份额不大,目前本土企业由新松机器人(最近两年净利润现金流为负,毛利率由17年之前的30%多下降到现在不到10%,存货40亿,占总资产比例35%)主导。

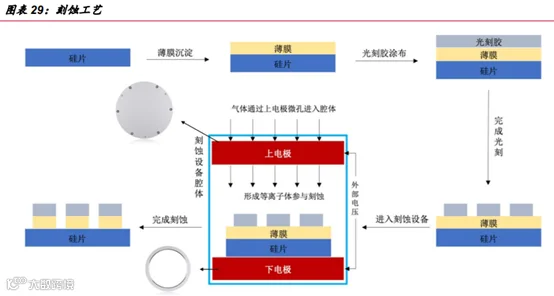

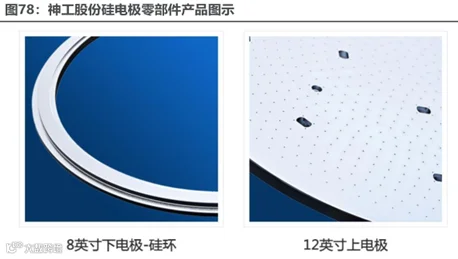

刻蚀用单晶硅部件是晶圆制造刻蚀环节所需的核心耗材。刻蚀用的硅部件主要包括上电极、下电极以及外套环等类别。

外环套是支撑上电极及其他相关零件的承载部件,主要用于保证等离子干式刻蚀机的密闭性和纯净度;

上电极表面有密集微小通孔,在晶圆制造刻蚀环节,上电极有两大作用,即作为附加电压的负极和为刻蚀气体进入腔体提供通路;

下电极内侧加工有台阶和定位凸出部,主要用于承载硅片和附加电压的正极。

随着设计线宽的缩小,国际上先进的刻蚀工艺逐步要求外环套使用单晶硅材料,刻蚀过程中硅电极会被逐渐腐蚀并变薄,当硅电极厚度缩减到特定程度后,需用新电极替换以保证刻蚀均匀性,因此硅电极是晶圆制造刻蚀工艺的核心耗材。

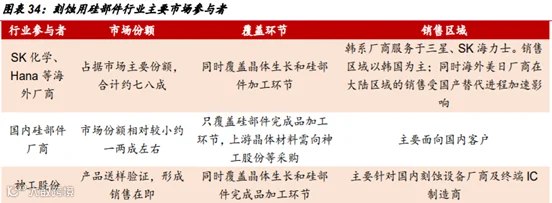

竞争格局:

刻蚀用硅部件行业主要被韩日企业垄断,占据市场份额的70-80%,国内有部分厂商只覆盖硅部件加工环节,上游单晶硅材料仍需要向神工股份等企业采购。目前神工股份是全球领先的单晶硅材料生产企业。

神工股份产品可覆盖其绝大多数硅零部件规格,并已获得国内多家12英寸集成电路制造厂的送样评估机会,取得了小批量订单。

有研硅2021年产能350吨。

10

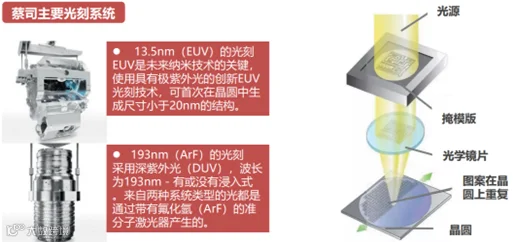

以ASML光刻机上游供应商为例,主要是美国、德国、日本、中国台湾厂商,美国厂商数量最多,其中最核心的组件是镜头和光源,镜头供应商为德国蔡司,光源供应商为美国Cymer(被ASML收购)和日本Gigaphoton,其中EUV光刻机光源由Cymer(西盟)独家供应。

⑴.光源:波长决定了光刻机的工艺能力。光刻机需要体积小、功率高而稳定的光源。如EUV光刻机所采用的波长13.5nm的极紫外光,光学系统极为复杂。

⑶.光学镜片(物镜系统):高数值孔径的镜头决定了光刻机的分辨率以及套值误差能力。

奥普光电的K9光学玻璃、人造萤石(CaF2)等高端光学材料供应给肖特蔡司,而肖特蔡司是荷兰ASML光刻机透镜系统光学元件供应商。