蒜与高纯石英

大家有没有听过大蒜“大小年”的说法?意思是说大蒜的价格一年高,一年低,或者几年价格高然后低一年,或者几年价格低然后高一年,价格高的年份被称为“大年”,价格低的年份被称为“小年”。

逻辑很清晰,在价格高的年份里,种植大蒜的面积逐渐增多,那明年的大蒜价格呈下跌趋势。老编清楚记得2009年,大蒜疯了,每斤12元价格疯了40倍!那时候连面馆都不提供大蒜了,接着持续了一年的“蒜你狠,姜你军”!

好家伙,这价格上天了,农户自然大面积种蒜,好景不长,2011年蒜价被打回原型,最低达5毛/斤,库存更是达到顶峰。高纯石英砂,那有没有这种“大小年”说法?老编觉得应区别对待,但本质有相通之处。

第一,周期不同,大蒜每年可以收割2-3次,周期非常短;高纯石英砂项目从考察→立项→环评→投产需要2-3年。

第二,商品性质不同,大蒜是可再生资源,只要有种子、土地,你可以无限种/收;高纯石英矿属于不可再生资源,用一点就少一点,高纯石英属于国家关键矿产。

第三,需求量不同,大蒜是国民日常食用蔬菜,每年的需求量非常平稳,起伏很小,蒜价的大起大落往往伴随着“大玩家”的囤货;高纯石英属于科技型原材料,某高新行业爆发,就会致使高纯石英的需求量暴涨。

以大蒜举例,只是让大家更明晓高纯石英的属性,那就是:稀缺性、高周期性、高技术性,以及不可预测的爆发性。

复盘2023年高纯石英砂价格走势

从2022年下半年开始,高纯石英砂价格进入疯狂的上行周期,最为短缺的内层砂均价从2023年1月份的7.5万元/吨一路上涨至5月份的35.5万元/吨,涨幅接近400%。中层砂则从6万元/吨涨至21万元/吨,石英坩埚外层砂7~12万元/吨。

砂价涨了,下游石英坩埚当然也不甘落后。截至2023年一季度末,欧晶科技光伏石英坩埚的单价达到1.46万元/只,与2020年0.29万元/只相比,仅仅2年零3个月,光伏石英坩埚的单价上涨403.45%。

这个月,石英坩埚内层砂报价40万元/吨左右,中层砂报价20万元/吨,外层砂报价8万元/吨。

国产高纯石英砂(石英坩埚中、内层用)价格自8月以来维持稳定,价格暂稳原因为一方面国内终端需求自9月份开始出现下滑,具体为组件端排产及需求的减弱,以及组件价格走跌等多重影响,同时组件自身库存不断爬升,对上游产品需求带来连续性的降低,随即传导至一系列辅材及耗材中,高纯石英砂需求量开始企稳。

早在今年1月份,石英石网就发表过关于高纯石英砂涨价的文章,当时1吨高纯石英砂9万元,老编感慨贵过牛肉!如今再看看,好吧,还是老编保守了。

高纯石英砂,还能疯多久?

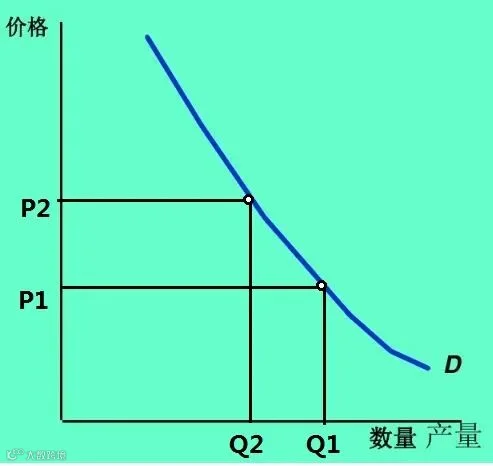

回答这个问题,咱们还是得回归商品本质,那就是需求与供应。

经济学的核心逻辑为供需决定价格,再由价格对社会上的各项资源进行调节,价值并不一定决定价格,供需才是最终的影响因素。

横轴代表商品的数量,纵轴代表商品的价格

需求量的变动代表着价格的波动,所以,先随老编看看高纯石英的需求方情况如何。

半导体:2024年中国市场规模将增长20%

半导体石英玻璃制品,包括石英扩散管、石英舟、石英法兰、石英钟罩等产品。通常采用高纯石英砂、石英锭、石英管、石英棒等为原料,根据客户图纸和要求加工而成。

2023年第四季,半导体产能开始恢复,预示“去库存”基本完成。加上半导体行业周期低谷已过,2024年将迎来全球半导体行业上行周期。

数据显示,2022 年中国进口芯片5384亿颗,比 2021 年下降 15%。按价值计算,中国芯片进口额为4156亿美元,与2021年相比下降5%左右。

芯片进口个数减少了970亿颗,下滑了15.3%,但是金额只减少了240亿美元左右,只下滑了5%左右,这表明中国低端芯片在逐步取代,中高端芯片仍严重依赖国外。

从国产芯片销售额来看,预计2023年国内芯片设计产业的销售额为5773亿元(约合824.9亿美元),同比将增长8%,但在全球芯片产品市场的比例只是略有提升。

光伏:价格下行,内卷ing

但如果要用一个词语来描述光伏市场的直观表现,那无疑是“价格下行”。自2023年以来,光伏价格波动式下跌,叠加电池技术迭代提速,行业内卷程度前所未有。

以12月6日中核汇能2023~2024年第二次光伏组件集采为例,参与投标的组件企业普遍报价低于0.95元/瓦,甚至有企业曝出了0.86元/瓦左右的低价。相较于年初1.8元/瓦~1.9元/瓦的水平,这样的组件价格已经腰斩。

在2022年光伏产品供应链整体价格处于高位时,许多企业看中市场的快速成长及较优的利润,大规模宣布扩产计划,使得竞争加剧、价格快速下跌。

在供应链价格显著下滑后,现阶段许多厂家利润空间已所剩无几,必须通过稼动率的调整来对应市场需求量,因此除了部分旧产能会加速淘汰以外,在新进产能几乎无利可图的状态下,目前已有部分新产能扩张计划被取消,预计2024年将会有更多扩产计划取消,而成本控制能力落后、销售渠道不足的光伏企业也可能被迫退出市场。

从市场分布来看,2023年前三季度,欧洲市场累计进口量85.3GW,同比增长25.8%;亚太市场累计进口光伏组件33.4GW,已超过2022年全年;美洲市场累计进口22GW中国光伏组件,同比增长14%;

中东市场累计进口10.3GW光伏组件,同比增长58%;非洲市场累计进口6.6GW光伏组件。欧洲市场上半年拉货明显,下半年库存堆积问题明显,库存消化问题拖累下半年表现。

好消息是,中东、非洲等新兴区域的清洁能源需求旺盛。预计2024年全球光伏装机有望保持15%-25%增速,达425.5GW-462.5GW。

真正的竞争将在2024年打响,明年上半年,光伏市场将是厮杀最激烈的时候。对于一些企业而言,它们直接面对的将是能否活下去的问题,而非利润高低的问题。

总结一下:半导体正常发挥,有一定的增量;光伏堪忧,增量有限。据此预测,2024年高纯石英砂的需求不会大幅增加。

内层砂稳定增产,外层砂项目井喷

目前,可规模化量产的最高纯度可以达到99.999%(5N)及以上,但全球能规模化量产5N级别的国家有限,主要集中在美国、挪威、日本等发达国家手中,我国主要以进口为主。

目前全球主要由矽比科、TQC、石英股份三家公司供应坩埚内层高纯石英砂,海外两家公司总产能为2.5万吨左右,考虑矽比科的扩产(7亿美元投资)后,海外内层砂总产能将在6万吨/年以上。国内市场以石英股份为主,但是石英股份没有顶级矿源,主要进口印度、非洲、俄罗斯、澳洲的原矿。

就产量来讲,石英股份高纯砂最新扩建产能有6万吨,以及半导体级石英材料15万吨及5800吨石英砣项目等,未来石英股份高纯石英砂的年产能或提升至23万吨(包含外、中、内层砂和半导体砂)。

最近,有很多自媒体和平台都有发布综合2023年全年的高纯石英砂项目,据媒体报道的高纯石英砂新建项目产量已超80万吨,我们不管这些数据有多少水分,国内新建产量过百万吨是没问题的。

但有一点是值得注意的,国内新建项目多为石英坩埚外/中层砂、半导体砂项目,就连中层砂项目也不多,毕竟咱们没有好矿源。

随着2023年高纯石英项目井喷,2025-2026年石英坩埚外层砂价格将面临更大考验,这也反映出目前坩埚外层砂实现了国产化,接着就得专攻中层砂国产化了,至于内层砂,已经不是单纯技术可以解决的,矿源更重要。

高纯石英项目井喷,导致了原矿价格上涨,老编咨询过进口原矿价格,印尼和越南矿/砂报价70美金(质量差些),印度进口的伟晶岩和脉石英4500—8000人民币不等!

根据常识,如果一个产品极度赚钱,则各家厂商一定会选择争相扩大产能,并最终过剩。不过,这种情况似乎不太适合高纯石英砂,砂的纯度越高,气泡越少,过剩的时间将不断拉长。由于原材料及技术壁垒等多方面的原因,光伏领域石英坩埚中内层高纯石英砂至少在2年内不会过剩。

还有2天,2023年就将过去,一切所念皆为银河,只愿知行合一。

结尾,石英石网祝福:

一、新的一年国内发现超大高纯石英矿床,干掉矽比科!

二、新的一年国内合成石英砂取得重大进展,打败日本“人造砂”!