光伏行业是多晶硅使用量最大的行业领域,光伏产业链大体为多晶硅-硅片-电池片-组件-光伏装机。本文从下游硅片、电池片、组件生产概况、主要生产厂家等方面对多晶硅进行介绍,进一步分析多晶硅消费情况。

据中国光伏业协会统计,2023 年我国光伏产业规模持续扩大,多晶硅、硅片、电池、组件等主要制造环节产量同比增长均超过 64%,行业总产值超过 1.75 万亿元。2023 年光伏新增装机规模达 216.88GW,同比增长 148.1%。其中受大型风电光伏发电基地建设等拉动,集中式光伏新增装机超过 110GW,占比超过 50%。在出口方面,硅片出70.3GW,同比增长超过 93.6%;电池出口 39.3GW,同比增长 65.5%;组件出口211.7GW,同比增长 37.9%。

硅片生产概况

光伏硅片通常指的是经过特定工艺处理后,适用于制作太阳能电池的单晶硅或多晶硅薄片。它是太阳能电池单元的基础,通过其内部的半导体性质实现光电效应,将吸收的太阳光子能量转化为电荷载流子,进而产生电流。

从分类来看,根据材料可将硅片分为多晶硅片和单晶硅片,根据尺寸可分为M6.M10、G12 等规格。根据导电类型不同可分为P型和N型。未来硅片将向着薄片化大尺寸、N 型的方向发展。

全球硅片生产情况

根据硅业分会数据显示,截至2023 年底,全球硅片产能达到 930GW,同比增长64%。从新增产能情况来看,2023 年全球产能新增量中 94.2%来自中国,主要来源于隆基绿能、TCL 中环、晶澳科技、晶科能源、阳光能源、京运通、通合新能源、高景太阳能、双良节能、宇泽半导体、阿特斯等新建、扩产产能的释放,而海外新增产能占比约 5.8%。全球单晶硅片产能从 2022 年底的 557.1GW/年增加至 2023 年底的905GW/年,多晶硅片同期产能从 10GW/年减少至 5GW/年。

在产量方面,2023 年全球硅片产量约600GW,同比增长78.6%,其中中国产量约590GW,同比大幅增长 79.3%,连续十年位居全球首位,马来西亚 8GW,列居全球产量第二位,越南 2GW,列居全球产量第三位。

在生产企业方面,2023 年全年产量排序前五的硅片生产企业分别是隆基绿能、TCL中环、晶科能源、高景太阳能、双良硅材料。

中国硅片生产情况

截止 2023 年底,国内主要硅片生产企业数量为 27 家,产能增加至 910GW,较 2021年底的 557.1GW/年,增幅达到 63.3%。随着下游光伏装机的增长,叠加硅片环节技术壁垒相对较低,近年来硅片环节扩产规模较大,且远期规划产能仍较多。从生产企业分布来看,国内单晶硅企业主要分布在内蒙、云南、宁夏、青海、四川五大主产区,主因低廉的电价是降低生产成本从而提高企业产品竞争力的重要因素,因此新扩产能的建设基本集中在西北和西南地区。在进出口方面,我国硅片以出口为主,进口量很少且一部分为半导体用硅片。

电池片生产概况

电池片是通过将硅片加工处理得到的可以将太阳的光能转化为电能的半导体薄片,决定了光伏系统的发电能力,是光伏发电的核心部件,其技术路线和工艺水平直接影响光伏组件的发电效率和使用寿命。

电池片产量情况

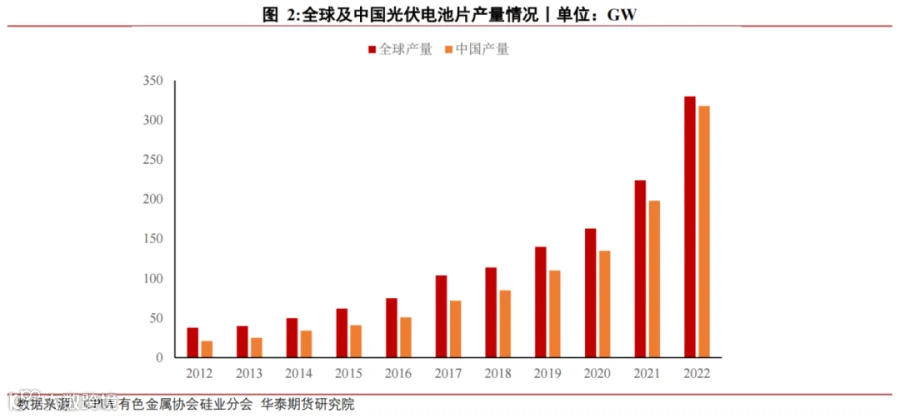

2012 年至 2022 年,全球光伏电池片产量持续增长,由 38GW 增长至 330GW,其中中国光伏电池片产量由 21GW 增长至 318GW,全球光伏电池片产量增长的主要来自于中国。2023 年,中国电池片产量约为545GW,同比增长64.9%,电池片产能主要集中在华东、西南等沿海地区。预计 2024 年全国电池片产量将超过 820GW。

光伏电池片发展历程

从技术角度来看,光伏电池片的技术发展历程整体可分为四个阶段:

1、2015 年以前:光伏电池片市场主要采取多品 A1-BSF 技术,而单晶 PERC 电池片仍处于技术验证阶段,总量较小。

2、2015-2017 年:随着单品 PERC 电池片技术逐渐成熟,其商业化的可行性得到确认;单品 PERC 电池片投资吸引力凸显,国内厂商开始加码PERC电池片生产,但多晶 AI-BSF 技术仍占据着光伏电池片市场的主要份额。

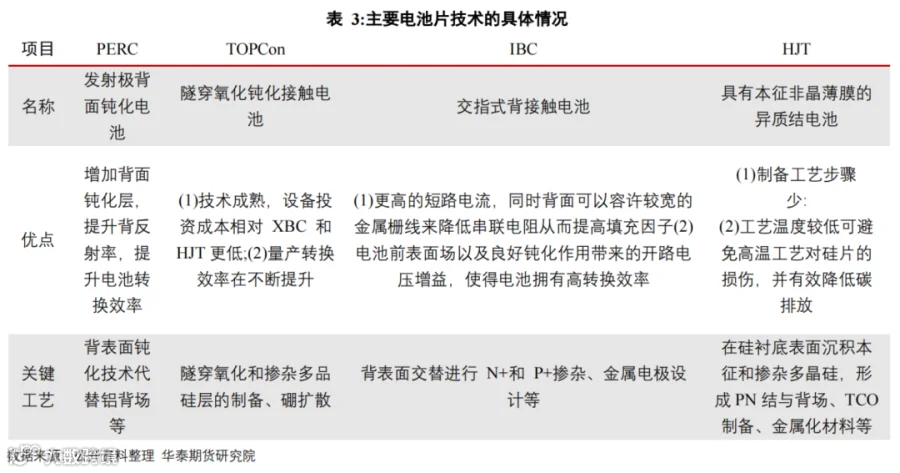

3、2018-2021 年:PERC 电池片产能实现爆发式增长2019 年至 2021 年的新建量产产线以 PERC 电池片产线为主,PERC 电池片在 2021年的市场份额超过90%。在此期间,主流电池片厂商开始逐步布局 TOPCon、XBC 及 HIT 等新型高效光伏电池片技术。

4、2022 年至今,随着 PERC 电池片转换效率接近理论极限值,以TOPCon、XBCHJT 为代表的转换效率更高的新型高效电池片技术进入产业化进程。TOPCon、XBC 在突破设备、工艺、材料等瓶颈后,技术日趋成熟,率先完成量产;而目前 HIT 电池片投产和量产规模仍较小。

组件生产概况

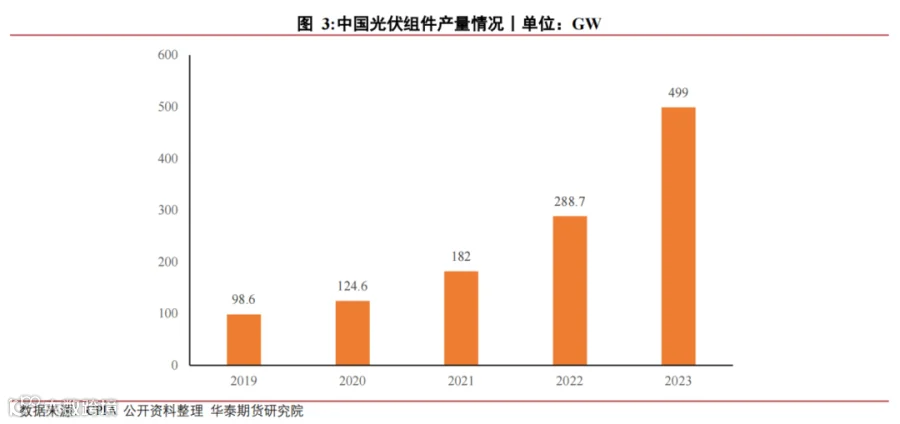

光伏组件也称为太阳能电池板,是光伏发电系统的核心部分之一。它主要由太阳能电池、玻璃、EVA、背板等材料组成。根据中国光伏行业协会数据,2023年,中国光伏组件产量达到 499GW,同比增长 69.3%。随着光伏组件各大厂商持续扩增产能,未来产量将继续增长。据中国光伏业协会预测,2024年组件产量或将超过 750GW。

文章部分内容来源于网络,文中涉及信息仅供参考,如有侵权请告知删除!

采购

供应

采购

采购

合作

往

期

回

顾

矿权

市场

设备

技术

光伏行业是多晶硅使用量最大的行业领域,光伏产业链大体为多晶硅-硅片-电池片-组件-光伏装机。本文从下游硅片、电池片、组件生产概况、主要生产厂家等方面对多晶硅进行介绍,进一步分析多晶硅消费情况。

据中国光伏业协会统计,2023 年我国光伏产业规模持续扩大,多晶硅、硅片、电池、组件等主要制造环节产量同比增长均超过 64%,行业总产值超过 1.75 万亿元。2023 年光伏新增装机规模达 216.88GW,同比增长 148.1%。其中受大型风电光伏发电基地建设等拉动,集中式光伏新增装机超过 110GW,占比超过 50%。在出口方面,硅片出70.3GW,同比增长超过 93.6%;电池出口 39.3GW,同比增长 65.5%;组件出口211.7GW,同比增长 37.9%。

硅片生产概况

光伏硅片通常指的是经过特定工艺处理后,适用于制作太阳能电池的单晶硅或多晶硅薄片。它是太阳能电池单元的基础,通过其内部的半导体性质实现光电效应,将吸收的太阳光子能量转化为电荷载流子,进而产生电流。

从分类来看,根据材料可将硅片分为多晶硅片和单晶硅片,根据尺寸可分为M6.M10、G12 等规格。根据导电类型不同可分为P型和N型。未来硅片将向着薄片化大尺寸、N 型的方向发展。

全球硅片生产情况

根据硅业分会数据显示,截至2023 年底,全球硅片产能达到 930GW,同比增长64%。从新增产能情况来看,2023 年全球产能新增量中 94.2%来自中国,主要来源于隆基绿能、TCL 中环、晶澳科技、晶科能源、阳光能源、京运通、通合新能源、高景太阳能、双良节能、宇泽半导体、阿特斯等新建、扩产产能的释放,而海外新增产能占比约 5.8%。全球单晶硅片产能从 2022 年底的 557.1GW/年增加至 2023 年底的905GW/年,多晶硅片同期产能从 10GW/年减少至 5GW/年。

在产量方面,2023 年全球硅片产量约600GW,同比增长78.6%,其中中国产量约590GW,同比大幅增长 79.3%,连续十年位居全球首位,马来西亚 8GW,列居全球产量第二位,越南 2GW,列居全球产量第三位。

在生产企业方面,2023 年全年产量排序前五的硅片生产企业分别是隆基绿能、TCL中环、晶科能源、高景太阳能、双良硅材料。

中国硅片生产情况

截止 2023 年底,国内主要硅片生产企业数量为 27 家,产能增加至 910GW,较 2021年底的 557.1GW/年,增幅达到 63.3%。随着下游光伏装机的增长,叠加硅片环节技术壁垒相对较低,近年来硅片环节扩产规模较大,且远期规划产能仍较多。从生产企业分布来看,国内单晶硅企业主要分布在内蒙、云南、宁夏、青海、四川五大主产区,主因低廉的电价是降低生产成本从而提高企业产品竞争力的重要因素,因此新扩产能的建设基本集中在西北和西南地区。在进出口方面,我国硅片以出口为主,进口量很少且一部分为半导体用硅片。

电池片生产概况

电池片是通过将硅片加工处理得到的可以将太阳的光能转化为电能的半导体薄片,决定了光伏系统的发电能力,是光伏发电的核心部件,其技术路线和工艺水平直接影响光伏组件的发电效率和使用寿命。

电池片产量情况

2012 年至 2022 年,全球光伏电池片产量持续增长,由 38GW 增长至 330GW,其中中国光伏电池片产量由 21GW 增长至 318GW,全球光伏电池片产量增长的主要来自于中国。2023 年,中国电池片产量约为545GW,同比增长64.9%,电池片产能主要集中在华东、西南等沿海地区。预计 2024 年全国电池片产量将超过 820GW。

光伏电池片发展历程

从技术角度来看,光伏电池片的技术发展历程整体可分为四个阶段:

1、2015 年以前:光伏电池片市场主要采取多品 A1-BSF 技术,而单晶 PERC 电池片仍处于技术验证阶段,总量较小。

2、2015-2017 年:随着单品 PERC 电池片技术逐渐成熟,其商业化的可行性得到确认;单品 PERC 电池片投资吸引力凸显,国内厂商开始加码PERC电池片生产,但多晶 AI-BSF 技术仍占据着光伏电池片市场的主要份额。

3、2018-2021 年:PERC 电池片产能实现爆发式增长2019 年至 2021 年的新建量产产线以 PERC 电池片产线为主,PERC 电池片在 2021年的市场份额超过90%。在此期间,主流电池片厂商开始逐步布局 TOPCon、XBC 及 HIT 等新型高效光伏电池片技术。

4、2022 年至今,随着 PERC 电池片转换效率接近理论极限值,以TOPCon、XBCHJT 为代表的转换效率更高的新型高效电池片技术进入产业化进程。TOPCon、XBC 在突破设备、工艺、材料等瓶颈后,技术日趋成熟,率先完成量产;而目前 HIT 电池片投产和量产规模仍较小。

组件生产概况

光伏组件也称为太阳能电池板,是光伏发电系统的核心部分之一。它主要由太阳能电池、玻璃、EVA、背板等材料组成。根据中国光伏行业协会数据,2023年,中国光伏组件产量达到 499GW,同比增长 69.3%。随着光伏组件各大厂商持续扩增产能,未来产量将继续增长。据中国光伏业协会预测,2024年组件产量或将超过 750GW。

文章部分内容来源于网络,文中涉及信息仅供参考,如有侵权请告知删除!