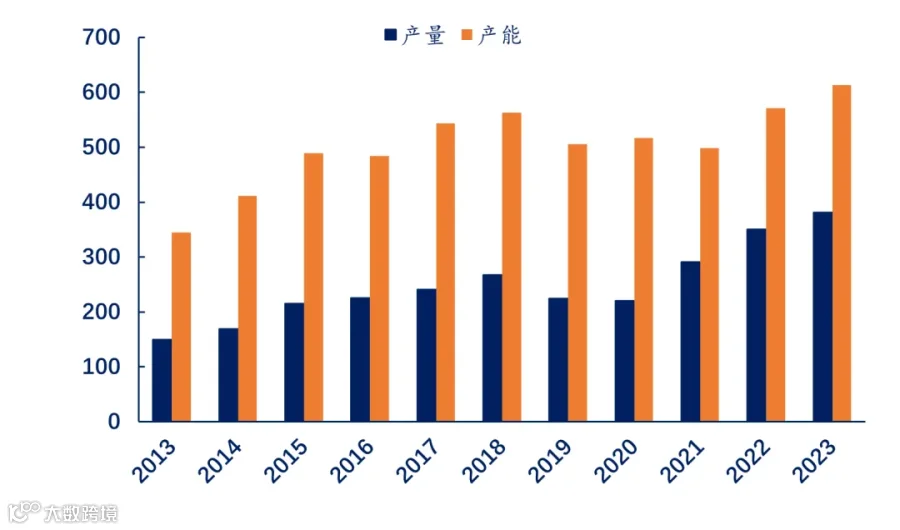

过去十年,中国工业硅的产能整体保持增长态势,2023年工业硅产能年均增长率为5.9%,达到613万吨。2016年,工业硅新增投产延期,产能略微回落。2019年起,淘汰落后产能以及能耗双控政策的落实使得工业硅产能有了明显的回落,从563万吨降至498万吨,情况一直持续到2021年。

2023年工业硅库存上半年基本一直处于高位,上半年西北地区复工复产,以及西南地区的季节性去库不明显,使得工业硅库存一直增长,下半年下游需求转好补库,一定程度上缓解累库压力,但随后行业利润回暖,高开工率延续,总库存一路达到35万吨。截止目前,总库存一路上行至42万吨。

文章内容来源于SMM硅世界,文中涉及信息仅供参考,如有侵权请告知删除。