一、石英砂的定义和分类

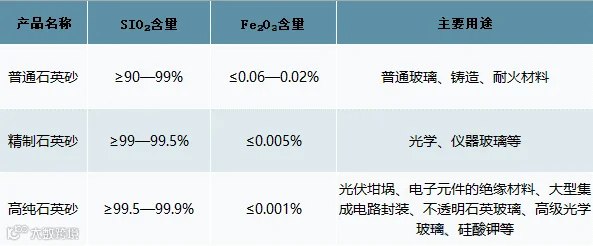

石英是一种坚硬、耐磨、化学性能稳定的硅酸盐矿物,石英砂是石英经粉碎、筛选、酸洗、水洗、煅烧等工序制成的石英颗粒。我国一般通过石英砂的二氧化硅及三氧化二铁含量的不同对其进行细分,主要分为普通石英砂、精制石英砂和高纯石英砂。

二、石英砂行业发展历程

1. 起步萌芽阶段(20世纪50年代末至80年代末):

我国开始发展石英砂产业,主要依赖进口,应用领域比较单一。石英砂主要应用于建筑、玻璃、陶瓷、涂料等领域。

2.大规模发展阶段(20世纪80年代末至21世纪初):

我国开始大规模开发利用石英砂资源,建立了一大批石英砂矿和加工企业。石英砂的应用领域逐渐扩大,产量开始稳步增长。

3. 转型升级阶段(21世纪初至近几年):

随着中国经济的快速发展和技术水平的提高,石英砂行业开始转型升级。一些大企业开始进入高纯石英砂领域,不断进行技术研发和创新。石英股份等企业成功攻克了高纯石英砂提纯技术难题,实现了高纯石英砂的规模化生产,打破了国外垄断。

4. 创新高速发展阶段(近几年至今):

石英砂行业进入创新发展阶段,龙头企业通过自主创新和引进国外先进技术,持续推动高纯石英砂行业的快速发展。高纯石英砂的产量虽然相对较低,但市场需求不断增长,展现出巨大的市场空间。新兴应用领域如大规模和超大规模集成电路、光纤、太阳能电池、激光器、航空航天、军事等逐渐上升,进一步推动了石英砂行业的发展。

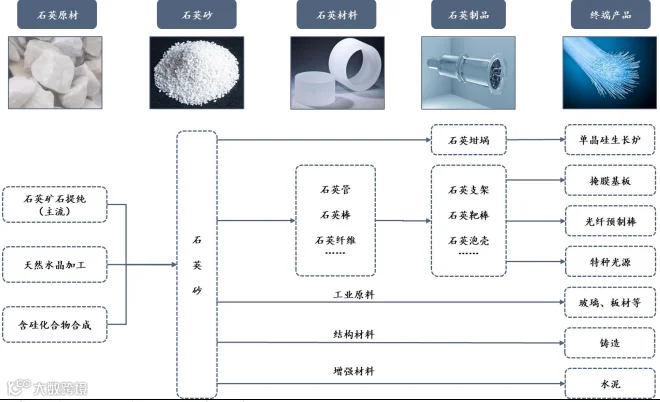

石英产业链可细分为石英原材、石英砂、石英材料、石英制品等环节。石英原材以脉石英矿、伟晶岩矿等矿石为主,资源属性较强。经提纯制备而成的石英砂便于深度加工、易于区分品质,是石英产品的主要流通环节,具备大宗商品属性。

我国石英砂市场分化明显,普通石英砂、精制石英砂市场基本成熟,产销、 价格相对稳定。因下游涉及铸造、建材、化工等众多领域,且原材与工艺壁垒较低,故产销体量庞大,价格稳定。

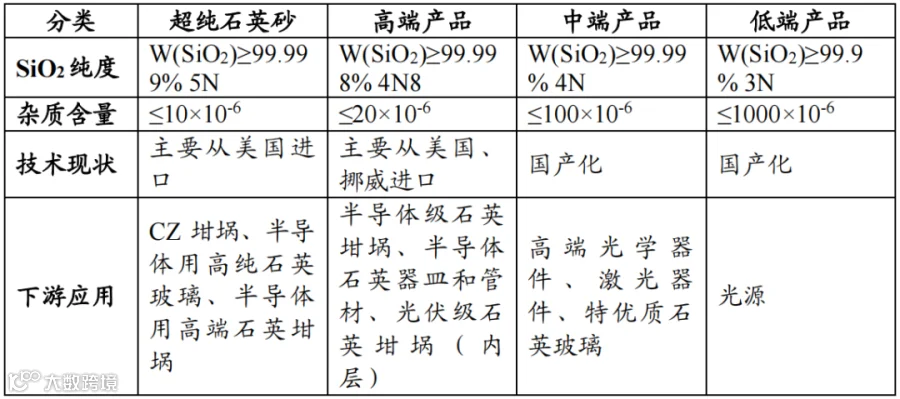

高纯石英砂是重要的战略资源,对矿石品质和提纯工艺要求严格, 目前我国仅实现4N级以下石英砂的稳定供给,高端品依赖进口,产销与价格波动明显。

普通石英砂:铸造与建材领域基础材料,供给能力充足,需求主导产销。需求端,普通石英砂下游集中于建筑建材和铸件铸造板块。普通石英砂以天然石英矿石为原料,经破碎、水洗、烘干、筛选等工序制成,行业壁垒较低,产能充足。

精制石英砂:光伏玻璃产能爆发,贡献精制砂主要增量。

精制砂需求集中于光伏玻璃、耐材、陶瓷等硅酸盐建材领域,且制备工艺技术壁垒较低,矿产资源丰富,供给能力充足。

石英砂行业上游主要涉及石英矿资源、矿山机械等。下游广泛用于玻璃、铸造、陶瓷及防火材料、冶炼硅铁、冶金熔剂、冶金、建筑、化工、塑料、橡胶、磨料、滤料等工业。

石英砂上游原材料包括脉英石、石英石、石英砂岩、石英砂矿、泥质石英砂矿、长石石英砂矿、其他硅质原料。

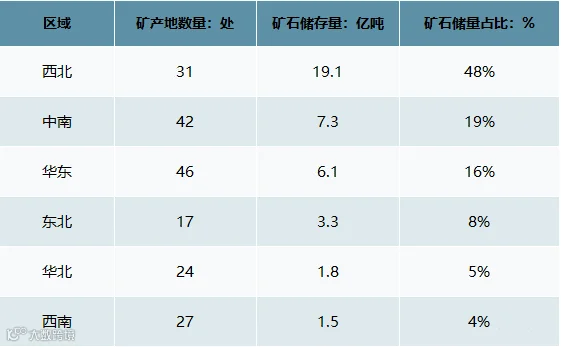

我国石英矿分布广泛,保有石英矿产储存的187处,矿石储存量(B+C+D级)共有39.1亿吨,其中,广东河源、江苏新沂、江苏东海、安徽凤阳、河南洛阳、河北灵寿是石英矿石的主产区。

我国高纯石英原料(即能被现有成熟加工技术将二氧化硅含量提纯至99.9%及以上的天然石英矿石)分布不均,国内高品质矿石占比不到1%,在一定程度上制约了高纯石英砂的发展。

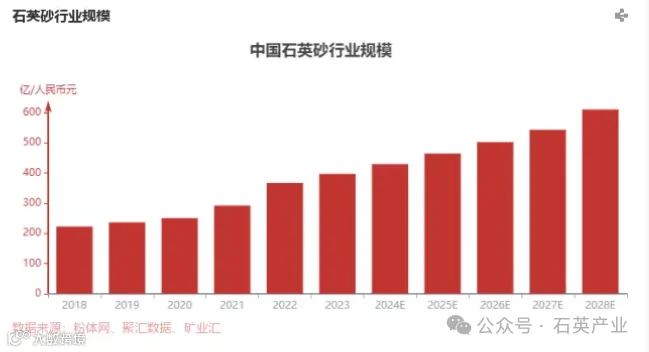

2018-2023年,石英砂行业市场规模由222.3亿人民币元增长至396.77人民币元,期间年复合增加率12.28%。预计2024-2028年,石英砂行业市场规模由429.11亿人民币元增长至610.07亿元,期间年复合增长率9.19%。

玻璃产业需求增长,带动石英砂行业增长。随着中国下游玻璃等需求的持续增长,普通石英砂的需求也呈现出积极的增长态势。2022年中国玻璃及其制品出口总额为272.17亿美元,同比2021年增加12.1%。此外,2022年全年,中国规模以上日用玻璃制造企业979家,实现营业收入1272亿元,利润总额46.3亿元。玻璃行业的发展推动了对普通石英砂的需求增长。

光伏行业快速发展,推动高纯石英砂需求大幅增长。近年来随着光伏及半导体行业的快速发展,中国高纯石英砂的需求大幅增加。特别是光伏产业的快速发展,成为高纯石英砂行业发展的主要推动力。2023年,全球光伏用石英坩埚市场需求达到106.3万只,同比增长28.80%。

中国石英砂行业技术突破显著,产能扩大,满足国内外市场需求。中国石英砂行业在技术上不断取得突破,提高了石英砂的提纯效率和产品质量。同时,随着产能的扩大,中国石英砂的供应能力得到增强,满足了国内外市场的需求。2023年1月,石英股份的江苏半导体石英材料三期项目在连云港开工,该项目总投资32亿元,可形成年产6万吨高纯石英砂、15万吨半导体级高纯石英砂、5800吨半导体石英制品的生产能力。2024年2月,壹石通成功探索出新型制备工艺,可通过人工模拟自然过程的合成技术实现高端高纯石英砂的量产。

高纯石英砂在光伏和半导体产业中应用广泛。随着产业产型,对石英砂的需求增加。高纯石英砂在光伏和半导体产业中应用极为广泛,不仅用于制造石英坩埚等关键设备,还因其高纯度特性直接影响到硅棒拉晶质量。随着光伏产业从P型硅片向N型硅片转型,对多晶硅原料及部分辅材的纯度要求更高,更换石英坩埚的频率也更高,这进一步增加了对高纯石英砂的需求。

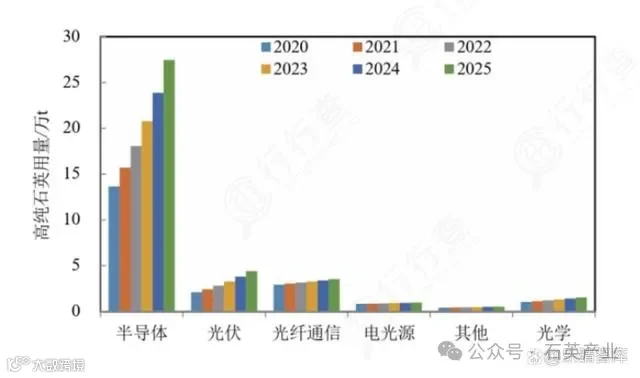

高纯石英砂以二氧化硅及杂质含量定义其“纯”,依据纯度不同,应用领域、价格各不相同。近年来进口量占到了全球总进口量的约70%,4N及以上的产品随纯度提升单吨附加值可达上万元,我国4N8及以上石英砂供应处于“卡脖子”状态。据海关总署的数据统计,从2018年至2023年,我国每年平均进口10.8万吨4N级高纯石英,总金额达到年均17.7亿美元。4N+高纯石英不同领域用量增长趋势如下:

光伏用高纯石英砂主要用于制备石英坩埚,砂子纯度对于光伏单晶硅棒成晶(整棒率、成晶率、加热时间、直接加工成本等)、产品质量(穿孔片、黑芯片等)至关重要,因此内层砂通常选用4N8级(进口砂),外层砂选用4N5级。

SiO2含量为99.5%~99.99%(2~4N)的石英砂用于光源行业,99.99%(4N)以上用于高端光学器件、激光器件,99.995%~99.9999%(4~5N)的高纯石英砂多用于光伏、半导体等领域。

目前高纯石英砂被广泛应用在大规模集成电路、太阳能电池、光纤、激光、航天、军事等行业中。其中半导体、光伏、光通讯、电光源等领域对高纯石英砂的需求较大。而在这其中用于半导体领域消费占比最大,达到了65.30%;其次为光通讯领域,占比为 14.80%。

整体而言,全球高纯石英砂的供应目前保持稳定状态,随着后续新参与者的生产线逐步增加,预计未来供应能力将得到进一步提升。随着半导体和光伏行业景气度的加速回暖,中高端高纯石英的国产化进程有望加速。国内龙头厂商有望引领国产替代。

文章内容来源于石英产业,文中涉及信息仅供参考,如有侵权请告知删除!