石英砂也叫硅砂,它是用天然水晶、石英矿物加工得到的,或者是化学合成的二氧化硅材料。石英制品的硬度比较大,膨胀系数低,在耐高温、耐腐蚀、透光、化学稳定、电绝缘等方面都很不错,在铸造、建材、电光源、光纤、光伏、半导体等领域应用得很广泛。

石英砂纯度越高,性能就越好,所以纯度是衡量石英砂品质的关键,也是决定它用途的重要依据。石英砂还没有统一的划分标准,按照纯度的话,大概能分成硅石、普通石英砂、精制石英砂和高纯石英砂。不同纯度的石英砂,在耐高温、耐腐蚀、透光性这些方面都不一样,所以使用的地方也有很大差别,从最基础的硅酸盐建材原料到精密仪器制造都有用到。另外,硬度、粒径、颜色等也是石英砂重要的指标。

石英砂处在产业链的上游,是石英产品主要的流转环节。石英产业链能细分出石英原材、石英砂、石英材料、石英制品等环节。石英原材大多是脉石英矿、伟晶岩矿之类的矿石,资源性比较强。经过提纯做出来的石英砂,方便深度加工,也容易区分品质,它是石英产品主要的流转环节,有大宗商品的特性。纯度高些的石英砂会被做成玻璃管棒、纤维等石英材料,然后流入各个下游,再深度加工成石英支架、石英泡壳等制品,最后用到光纤、光源等行业;纯度低的石英砂呢,就作为原材料或者增强材料用在玻璃、陶瓷、耐材等建材行业。

在我国,石英砂市场存在明显的分化情况。一方面,普通石英砂和精制石英砂的市场已经比较成熟了。它们的生产、销售还有价格都相对稳定。这是因为其下游关联到铸造、建材、化工等好多领域,而且原材料和工艺方面的门槛比较低,所以生产和销售的规模特别大。

根据数据,2021年我国普通石英砂的消费量是5192万吨,精制石英砂消费量是4169万吨;现在的时候,市场上普通石英砂主流价格是330元/吨,精制石英砂是450元/吨。另一方面,高纯石英砂是一种重要的战略资源,对矿石的品质以及提纯工艺的要求很严格。目前,我国只能稳定供应4N级以下的石英砂,只有少数企业能到5N级以上,高端的高纯石英产品得靠进口,其生产、销售和价格的波动都很明显。数据显示,2023年中我高纯石英砂市场规模为53.23亿元,同比增长45.64%。预计2024年,我国高纯石英砂市场规模将达到74.69亿元,这一增长趋势主要得益于光伏、半导体等战略性新兴产业的快速发展,对高纯石英砂的需求不断增加。

1、 供给能力很充足,产销由需求主导

供给这头呢,普通石英砂是拿天然石英矿石当原料,经过破碎、水洗、烘干、筛选这些工序做出来的,这一行的壁垒不高,产能挺足的。一方面,咱中国的石英资源储量很多,到2020年的时候,已经探明的石英矿资源储量有39.1亿吨,散布在大概150个矿产地;另一方面,普通砂的制作工艺要求不高,在中国,有很多企业都具备普通砂的量产能力,根据中国粉体网的消息,到2021年底,中国的石英砂行业企业差不多有1580家。

需求这边,普通石英砂在下游主要用在建筑建材和铸件铸造方面。

(1)铸件铸造用的砂:在铸件生产的时候,石英砂是很主要的造型材料。天然的石英矿石经过水洗、擦洗、高温晶相处理这些工序以后,就能做出水洗砂、擦洗砂、相变砂这些铸造用的砂,再进一步深加工成砂型、砂芯,然后就能用于铸件制造了。铸造砂对纯度要求不是很高,不过砂粒的形状会影响砂型、砂芯的流动性、透气性和强度,这可是很重要的评判标准。

(2)硅酸盐建材用的砂:石英砂是陶瓷、耐火材料、玻璃这些硅酸盐类建材的原材料。按照相关标准,陶瓷、耐火材料、玻璃(一级品)对石英砂纯度的要求分别是在90%、97.5%、98.5%以上,而且对铁、铝这些金属元素的纯度也有要求。

(3)建筑板材用的砂:石英是做板材的好材料。石英板材是用石英砂加上树脂、色料添加剂这些东西粘结固化做成的,因为耐磨、耐热、耐腐蚀,所以在建筑装饰领域用得很广泛。石英板材对石英砂的硬度、色彩、含水量等有要求,大多会用杂色颗粒比较少的白砂。

建筑建材板块是普通砂的主要下游产业,在产能充足时,地产链会主导市场的产销情况。根据长江材料招股书以及相关文献研究的结果,我们算出2021年中国铸件铸造用砂大概有1998万吨,在普通砂里占比约为38%;剩下的普通砂大多流入建筑建材领域了,占比是62%。

核心测算的假设条件如下:(1)在我国,大概有70%的铸件是采用砂型铸造工艺来生产的;(2)每产出1吨合格的铸件,大约需要1.3吨的铸造用砂;(3)2018 - 2020年铸造用砂的新砂投料比,参考长江材料招股书。

2、 需求在长时间里增速变得缓慢了,普通砂的增长中枢或许会在稳定中有下降的情况

地产板块短期内景气度面临压力,2022年普通砂的需求变弱了。从2020年下半年开始,三道红线、贷款集中度、预售资金相关的政策接连出台。在“房住不炒”这个大背景下,房地产行业去杠杆的进程快速推进,土地拍卖、融资、需求等方面都受到了冲击,房地产企业资金周转起来很困难,债务违约和停贷潮事件一个接一个地发生,再加上疫情反复,购房者的信心和房企的信用都低到了极点。2022年,地产链的投资端和销售端同比数据全都变成了负数,地产板块的景气度承受压力,这就使得地产链后端建筑建材的需求变弱了,所以觉得2022年普通石英砂的需求会相应地收缩。随着政策好转,2023年地产板块有希望触底反弹。2021年9月以来,“因城施策”、LPR下调、保交付等措施相继出台,地产行业的政策环境有了一定的好转,并且从需求端往融资端扩展。2022年下半年,信贷支持、债务增信、股权融资放松这三项措施同时发力,给房企周转和行业整合提供了途径和便利。往后看,随着政策逐步落地,行业慢慢清理完毕,2023年房地产市场的需求有望逐渐回暖,带动建筑建材板块触底反弹,认为2023 - 2024年普通砂产量的增速会在低基数的基础上有所上升。

我国城镇化发展到了深水区,地产链以后长时间的增长速度会慢下来。往更长远去看,在“房住不炒”这个原则下,居住需求会成为地产市场的主要支撑。其一呢,我国城镇化率快接近65%了,城镇化发展进入深水区,城镇化带来的居住需求增长速度就慢下来了;其二呢,改善住房的需求和城市更新的需求,增长的幅度比较小。所以可以判断,住房市场会慢慢变成存量经营的时代,新房的增长速度长时间会放缓。

普通砂产量增速测算下来是稳中有降的,2022到2025年的复合年均增长率(CAGR)为+3%。核心的测算假设如下:(1)由于受到房地产周期的影响,建筑建材方面用砂的情况是短期会触底反弹,长期的增长速度会放缓;(2)铸件的应用范围很广,市场处于平稳增长的状态,用砂的需求可以参考铸件产量近五年的复合增速。

三、精制石英砂:光伏玻璃产能爆发,贡献精制砂主要增量

1、光伏玻璃的主要原材料是低铁石英砂

精制石英砂在市场的供需情况和普通砂差不多。精制砂的需求主要集中在光伏玻璃、耐火材料、陶瓷这些硅酸盐建材方面。它的制备工艺技术门槛比较低,矿产资源很多,供给也很充足。2021年的时候,我国精制石英砂的产量是4169万吨,和上一年比增长了6%。往后看的话,随着下游房地产周期的波动,精制砂市场的增长速度可能会慢慢慢下来。不过光伏玻璃行业因为光伏行业发展得很好而受益,它所需要的原材料——低铁石英砂也许会反着来,持续快速增长,给精制砂市场带来主要的增长量。

光伏玻璃在光伏组件生产环节里是很重要的辅材。光伏电池老是在露天环境下工作,为了能应对水汽腐蚀氧化、昼夜温差变化这些糟糕的气候状况,电池片大多被EVA胶片密封在封装面板和背板中间。光伏玻璃用来做封装面板或者背板的时候,经过钢化、镀膜处理,它的硬度就比较高,光线透过率也比较高,能保护电池,还能保证透光,在光伏组件封装环节是重要的辅材。据恒州诚思的信息,2022年光伏玻璃在光伏组件成本结构里占的比例大概是6.6%。

光伏玻璃大多会选用超白压延玻璃这种类型。组件的使用寿命和发电效率直接取决于玻璃强度和透光率(福莱特招股书里提到,透光率每提高1%,组件功率差不多能提高0.8%左右),所以光伏玻璃对光的透过率、吸收率、反射率,还有抗冲击能力、耐腐蚀性等都有比较高的要求。按照相关标准,3.2毫米的光伏玻璃透射比得大于等于91.5%,这可比普通玻璃(大概88% - 89%)高不少呢。超白玻璃(超白压延或者超白浮法)在性能上比较符合要求。超白压延玻璃经过正面绒面处理和反面压延处理后,能大大减少光反射,让光线透过率明显增强;在组件倾斜安装的时候,它的综合光透射比超白浮法玻璃要高大概3% - 4%,所以它是晶硅电池面板玻璃的主要类型。不过超白玻璃生产线在工艺配方、窑池结构、产品质量这些方面,比传统玻璃的要求更严格,普通玻璃生产线要转产光伏玻璃是挺难的,超白压延玻璃大多是新建产能。超白玻璃需要纯度更高的低铁石英砂。铁元素含量是影响玻璃透光率的关键因素,普通玻璃含铁量高,颜色往往是绿的,透光率也低;光伏玻璃的特点是高透光率、高透明度,所以对铁元素含量要求很严。石英砂是光伏玻璃的主要原材料,它的铁元素含量直接关系到光伏玻璃的质量。相关标准规定,用于光伏玻璃的低铁石英砂,三氧化二铁含量不能高于60微克/克,这可比平板玻璃用的石英砂低多了。

2、因为需求很旺盛,再加上政策放松了,所以光伏玻璃很快就扩大产量了

2022年的时候,光伏玻璃的产能规模涨得特别快。卓创资讯的消息说,到2022年年底,我国超白压延玻璃正在生产的产能已经到了75880t/d了,和2021年末比起来,增加了34620t/d,同比增长了83.9%。这一轮扩产周期开始是因为像需求增长预期很高、产能置换政策放宽之类的因素。

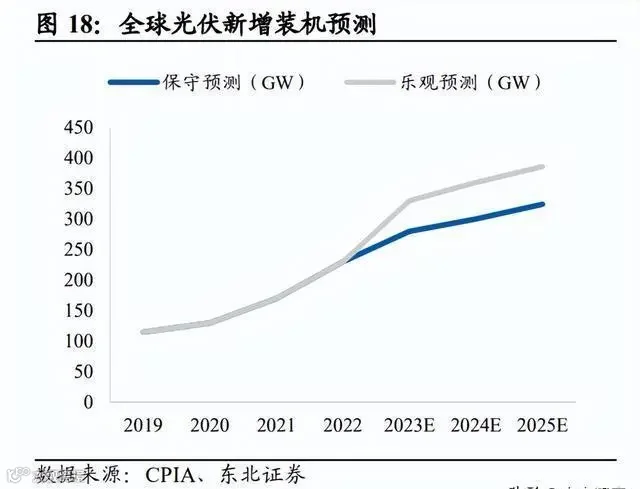

(1)光伏玻璃的需求很旺盛。工信部的数据显示,2022年我国超白压延玻璃产量大概是1606万吨,同比增长了53.6%。为啥会这样呢?原因有下面这些:其一,组件装机量一直在增加,这让光伏玻璃受益了。在“双碳”政策的大环境里,我国的光伏产业发展得特别快,在全球市场上都是领先的。按照CPIA的数据,2022年我国新增加的光伏装机量是87.4GW,同比增长59.3%;组件产量是288.7GW,同比增长58.8%,其中出口量是153.6GW,同比增长55.8%。这么一来,就带动了光伏玻璃的需求。再往后看,光伏、风电这些新能源的装机规模会不断上升,逐渐促使我国能源结构进行调整。

(2)双玻组件的渗透趋势很明显,这使得单位组件对玻璃的需求增加了。双玻组件把光伏玻璃既当面板又当背板来用,和传统单玻组件(光伏玻璃只作面板)比起来,在耐磨、耐腐蚀这些方面有优势,还能充分利用背光,这样就能有更高的光电转换效率,生命周期也更长,所以被主流组件厂商认可了,渗透趋势就很明显。2022年的时候,双玻组件的渗透率大概是40.4%,比2021年提高了大概3个百分点。我们拿隆基绿能Hi - MO5m - 54型产品来举例,并且假设实际输出功率是最大功率的80%,算出来单玻、双玻(2.0毫米、2.5毫米)组件相对应的单位GW耗用的光伏玻璃大概是4.71、5.88、7.35万吨。

算一下,2023年我国光伏玻璃产量大概有2128万吨,和上一年比增加了32%。关键的假设如下:(1) 随着光伏产业链又一轮降价,预计2023年下游的需求还是很旺盛的。判断全球光伏装机量在20223 - 2025年的增速分别是30%、15%、10%。(2) 双玻组件因为发电增益、寿命延长这些优点不断地被更多采用。2023 - 2025年它的渗透率分别是45%、50%、55%,其中2.5mm双玻组件作为过渡产品在2023年就不再使用了。(3) 在2021年、2022年,分别用隆基股份的Hi - MO5 - 72型、Hi - MO5m - 54型组件来算每GW组件的光伏玻璃消耗量。(4) 我国光伏玻璃在全球所占的份额一直在提高。

光伏玻璃增产潜力得到充分释放,这是因为产能置换政策放松了。2021年8月的时候,工信部开始正式实行《水泥玻璃行业产能置换实施办法(修订版)》。这个《实施办法》有这么两方面的情况:一方面呢,它把浮法玻璃产能置换政策收紧了,为了不让“僵尸产能”重新出现,规定那些连续停产两年或者两年以上的玻璃生产线不能用来做产能置换,而且跨省置换的项目得开听证会;另一方面呢,它给光伏玻璃项目松绑了,对于那种“新上光伏压延玻璃项目”就不再要求产能置换了,这样一来,光伏玻璃产能增长的潜力就被充分释放出来了。

行业发展势头好,政策也逐渐放宽了些,传统浮法玻璃企业都跑来竞争了,这就使得光伏玻璃行业的产能一下子爆发式增长。《实施办法》既限制了浮法玻璃产能项目,又为光伏玻璃项目的投资建设排除了阻碍。再加上光伏玻璃行业形势一片大好,这一来,刺激了光伏玻璃厂商大规模扩大生产,二来也促使旗滨集团、南玻这些传统浮法玻璃企业涉足光伏玻璃领域,给竞争格局带来了不小的冲击。卓创资讯的数据显示,南玻、旗滨集团在2022年新投产的超白压延玻璃产能大概是6000t/d、1200t/d,到2022年底的时候,正在建设的超白压延玻璃产能大约是4800t/d、8400t/d。往后看的话,2023年光伏玻璃的产能规模还会继续扩大。

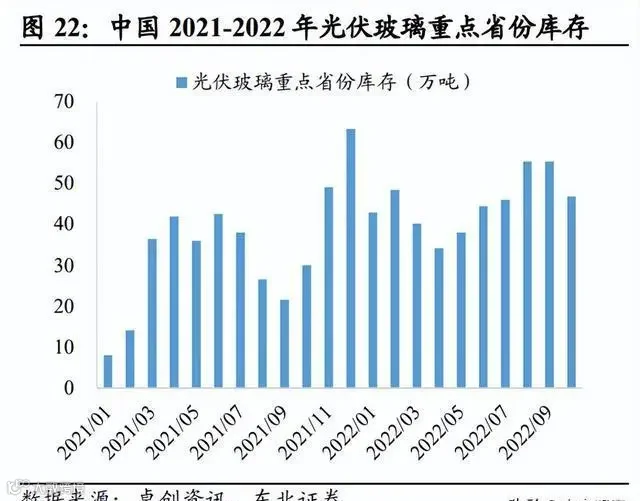

(1)需求这方面,2022年的时候,光伏玻璃的库存和价格都比较稳定,市场需求可以很好地消化已有的产能。到2022年年底的时候,像安徽、浙江、河北、江苏、河南这些光伏玻璃重点省份的库存加起来大概有44.5万吨,和上一年比减少了39.7%,并没有明显的库存积压情况;而且2022年光伏玻璃的价格走势挺平稳的,就拿天津信义3.2mm镀膜玻璃来说,全年价格都在25 - 28.5元/平方米这个范围,所以可以判断下游的需求还是能够较好地消化市场供给的。

(2)供给这方面呢,有好多烤窑,还有正在建设的生产线都还没投入使用呢,光伏玻璃行业现在还在扩大生产的阶段。2022年快速有新生产线投产的情况下,现在仍然有大量的在建项目等着投产。根据卓创资讯的数据,到2022年年底的时候,国内处于烤窑阶段的产能大概是4950吨/日,预计2023年要点火的在建产能大约是84200吨/日(和正在生产的75880吨/日的产能作比较),所以这个行业还处于扩产阶段。随着烤窑和在建产能逐渐投入使用,供给能力会变得更强,我觉得2023年这个行业会慢慢实现供需平衡。

工信部进行产能预警,提高立项门槛来让供需格局长期稳定。拟建项目不断增多、在建项目逐渐投产,光伏玻璃行业有竞争更激烈、产能过剩的风险。为避免市场供需格局变差,2022年11月工信部等部门发文说要“开展光伏压延玻璃产能预警,引导项目合理布局”,这样能保证市场供需平衡、健康发展。可以判断之后项目审批会更严,这对有技术优势的研发型企业和存量产能很大的龙头企业是好事。

3.低铁砂越来越稀缺了,这可能会成为未来竞争的关键要素

光伏玻璃主要的原材料是低铁砂,这个能在行业扩产中充分受益。福莱特公司公告显示,在2021年的时候,低铁石英砂在光伏玻璃生产成本里占的比重差不多是12%。要是假定光伏玻璃原片生产的良率是85%,那我们算出来福莱特在2021年每生产1吨玻璃原片大概要消耗0.67吨石英砂。

算一下低铁砂的需求,2022年到2025年的复合年均增长率(CAGR)是+19%。,深加工的良率是90%,福莱特石英砂的投料比是行业平均水平,这么算的话,2023年低铁石英砂的需求量大概是1863万吨,2022年到2025年的复合年均增长率(CAGR)是+19%。

低铁石英砂越来越稀缺了,2022年的时候采购价一直很高。因为对铁含量的要求特别严格,在咱们中国,容易开采的低铁石英矿不多,主要分布在安徽凤阳、广西北海这些地方。随着光伏玻璃的需求不断增加,低铁石英砂的稀缺性就慢慢凸显出来了。根据凤阳硅基指数,自从2021年8月《实施办法》开始施行之后,凤阳地区的低铁石英砂价格指数就一直处在高位。

玻璃厂商都争着布局石英砂矿。就拿福莱特来说,看看它2012年收购凤阳某个矿区采矿权前后的采购价就知道了,在低铁砂价格很高的时候,要是能控股石英砂矿,那经济效益可挺不错的。所以到了2022年,光伏玻璃厂商都争着去布局石英砂矿开采和提纯这块上游业务。像行业里的老大福莱特,2022年的时候,又是收购又是竞拍的,弄了三处石英岩采矿权,总共投了62亿元呢。这一下子就新增了240万吨/年的石英矿石供应能力(还没算上在建产能),这对应的光伏玻璃日熔量大概有6000t/d,能覆盖公司正在生产的产能的34%,等扩产以后就会有28866t/d的保供能力(福莱特现在正在生产的是17400t/d,在建的是10400t/d)。除了福莱特,旗滨、安彩、南玻这些玻璃厂商也在布局相关业务。低铁石英岩矿资源可能会变成光伏玻璃厂商新的竞争点。从短期看,企业投资石英砂矿项目,就能躲开因为选择采购时间不对而造成成本上升的风险,甚至能避免因为原材料不够而限制生产的风险。从长期看,光伏玻璃标准化程度比较高,各个企业的产品质量和价格差不了多少,控制成本才是企业的核心竞争力。随着光伏玻璃产能投放快要饱和了,行业供需的周期性波动会变成常态,低铁石英岩矿资源可能会成为企业重要的竞争要素。

1、 高纯砂存在原材料稀缺和技术壁垒的情况,面临着进口依赖

高纯石英砂通常说的是SiO2纯度达到99.5%及以上的粉状石英产品。因为杂质含量极低,高纯石英的理化性能特别好,在半导体、光伏、电光源、光缆、光学仪器这些高端制造业里被广泛运用。不过这也对石英岩矿的品质和提纯工艺有比较高的要求。矿物提纯法是制造高纯石英砂的主要方法。高纯石英砂有三大工艺路线,分别是天然水晶加工、石英岩矿物提纯和化学技术合成。天然水晶加工工艺比较简单,在高纯石英砂制造早期是主要的方法。可是,它的原材料太贵了,储量又少(到2018年的时候,我国查出来的水晶类资源储量才0.7万吨),没办法大规模工业生产。20世纪70年代之后,矿物提纯工艺慢慢成熟起来了,现在这是主要的制备技术。化学合成法成本很高,不过它不依靠石英矿资源,也许是石英砂行业以后的发展方向。

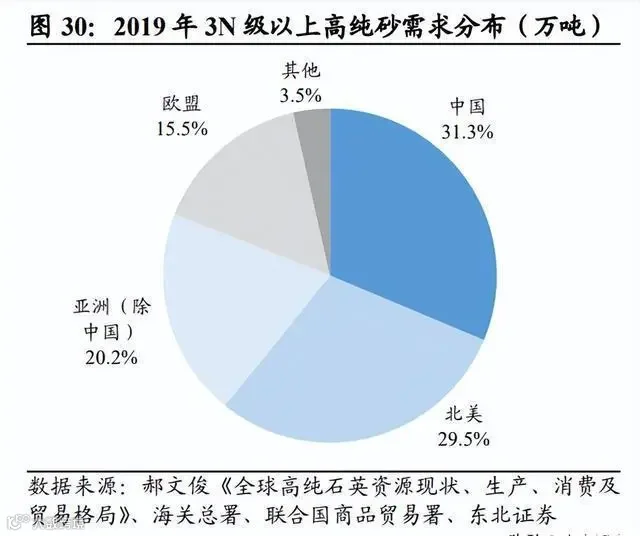

矿物提纯法对提纯工艺和原矿质量的要求特别高。其一,高纯石英砂所需的优质石英矿石比较稀缺。石英矿石里杂质的存在形式与含量决定了后面的提纯工艺,也间接影响石英砂纯度的上限。通常来说,能被加工提纯到3N级以上石英砂的高纯石英矿,SiO2纯度得达到98.8%。截至2019年,全球查明的高纯石英矿大概有7287万吨,大多分布在巴西、北美等地,美国的Spruce Pine白岗岩石英矿,因为矿体规模大、流体杂质少、品质稳定等优势,成为高端石英砂的主要产地。我国的资源储量约为685万吨,仅占9.4%(对比我国产量占比19.2%;对比消费量占比31.3%),并且都是中小型矿区,优质矿石资源相对匮乏。

高纯石英砂提纯工艺很复杂,有比较高的技术壁垒。在制作高纯石英砂的时候,企业得按照原矿的品位、杂质成分、应用特点等来设计提纯流程。像Na、K、Li这些碱金属,它们跟石英制品的热稳定性有紧密联系,Cr、Cu、Fe等过渡金属元素呢,又会大大影响石英制品的导电性。4N级以上高纯砂的制作工艺,现在只有美国矽比科(尤尼明)、挪威TQC、中国石英股份等少数公司掌握,技术壁垒特别高。

在我国,4N级石英砂国产化大体上已经实现了,不过在高端产品的供应能力上还差点事儿。美国的矽比科(尤尼明)和挪威的TQC,它们占着品质特别高的Spruce Pine石英矿,还掌握着最先进的提纯技术,差不多把石英砂高端市场都垄断了。矽比科的IOTA - STANDARD级石英砂,那可是全球都公认的高纯砂的标准呢。咱们国家现在对于4N级以下的石英砂能稳定供应了,可只有石英股份能达到IOTA - STANDARD的水平,并且和矽比科、TQC等相比,产品质量还是有差距的。根据联合国统计司的数据,2019年,我国3N级及以上的石英砂产量是23.7万吨,在总量里占19.2%;4N级及以上的石英砂产量就只有1.36万吨,占比为3.2%。

随着半导体、光伏这些下游产业的发展,咱们国家已经成了高纯石英砂的主要消费国,对进口的依赖程度非常高。高纯砂根据纯度被用于不同的下游产业,光纤用砂的纯度得达到4N5级,电光源用砂要求纯度在4N3到4N7级;光伏用砂要求纯度为4N到6N级;半导体用砂对纯度要求最高,得在4N8级以上,高端产品的纯度能达到6N到7N级。下游的光伏、光纤等产业不断发展,高纯石英砂的需求也快速增长。根据海关总署和联合国商品贸易署的数据,2019年,我国3N级以上的石英砂进口量是14.5万吨。我们估算2019年中国3N级以上高纯砂的消费量大概是38.0万吨,在世界总需求里占的比重达到31.3%,其中进口量约为14.5万吨,是高纯砂主要的消费国和进口国。

高纯石英砂的主要增长点在光伏行业。根据郝文俊《全球高纯石英资源现状、生产、消费及贸易格局》的内容,我国高纯石英砂的下游应用主要集中于半导体(占50%)、光通信(占23%)、光伏(占17%)等领域,会充分得益于光伏、光纤等产业的高景气度。我们把下游结构拆分来测算,觉得2023年我国3N级以上高纯砂的需求量能达到57.4万吨,同比增长16.0%,2022 - 2025年的复合年均增长率(CAGR)为+10.6%。这里面,光伏级高纯砂的弹性是最大的,2022 - 2025年的CAGR为+25.1%,需求占比从2019年的17.2%提升到2025年的44.9%。测算的假设如下:(1)光伏石英坩埚、光通信的需求参照本文4.2、4.4节;(2)光伏行业其他石英砂参考全球光伏装机增速30%、15%、10%;(3)电光源行业受LED冲击,需求逐渐减少,半导体行业需求受国际贸易政策波动影响,假设半导体、电光源及其他行业需求总量保持稳定。

需求这边:石英坩埚有耗材的特性,也许会随着N型(产品)替代(其他产品)而让耗量增加。

高纯石英砂制品是光伏产业里很重要的原材料。高纯石英砂耐高温和热稳定的性能良好,像石英坩埚、石英扩散管、石英承载器这些下游制品,在光伏领域是重要的结构材料。在这些当中,石英坩埚是光伏级高纯石英砂的主要制品,它被用来制备硅片,是单晶硅生长炉的一个组成部分。

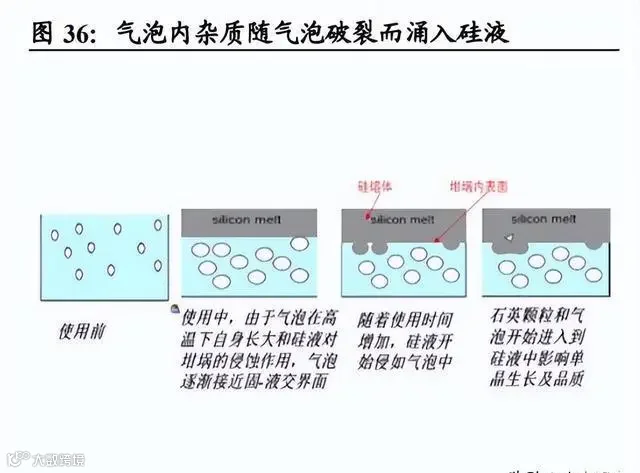

光伏用砂对像K、Na、Li这些碱金属杂质的要求很严,纯度得在4N级往上。相关标准规定光伏用砂纯度要在4N级以上,对石英坩埚用砂的纯度要求甚至达到了4N8级。因为光伏坩埚是在高温环境里工作的,对碱金属杂质的要求差不多快到IOTASTANDARD级的水平了。石英坩埚有内外两层结构,外层气泡密度比较大,被叫做不透明层;内层是3到5毫米厚的透明层,工作的时候会直接和高温硅液接触,所以对高纯砂的纯度要求更高。

石英坩埚属于硅片制备环节里的消耗性辅材,它的需求量和硅片产能紧紧关联在一起。为啥呢?主要是这两点原因:(1)石英坩埚经不住长时间的高温工作。在晶硅拉制时那种高温环境下(温度大概在1430℃到1500℃之间),一方面,坩埚内外表面的杂质离子会在局部聚集起来,可能就形成析晶了,慢慢的坩埚就会破裂;另一方面,坩埚的内层会一点点地熔解,然后坩埚内部的气泡就破了,气泡里的杂质会以微小颗粒或者微气泡的形式进到硅液里,这样就直接影响到成晶率、加工时间还有晶硅的质量了。(2)多次复投后硅液的纯度会变得很差。在多次拉晶多次复投的过程里,剩下硅液的杂质浓度会慢慢升高,最后对晶硅生长产生影响。把坩埚耐高温的能力和硅片纯度的要求都考虑进去的话,石英坩埚拉晶几次之后就得报废换新的。

2021年TCL中环单GW硅片用石英砂141吨,和之前比没变化,下降的趋势慢下来了。

(1)坩埚变大后,一只坩埚用石英砂达到63.6千克,比之前多了18.3千克。石英砂是做石英坩埚的主要材料。根据欧晶科技招股书算出来的,石英砂大概占坩埚生产成本的62%,欧晶科技一只坩埚用石英砂约63.6千克(供给中环股份的那部分)。

(2)硅片工艺优化了,单GW硅片用石英坩埚降到2224只,比之前每GW少了898只。随着硅片工艺改进和产品更新换代,硅片功率密度、坩埚工作时长等性能一直在优化,坩埚用量在下降。根据中环股份产销数据算得,2021年中环股份单GW硅片用石英坩埚2224只,比之前每GW少了898只。

综合考虑石英坩埚大型化、N型硅片占比提高这些因素,预计之后单GW的石英砂用量会逆势上升。

(1)硅片环节的技术在更新换代:像硅片变大能有效增加单位面积硅片的承载功率,拉棒和切片工艺得到优化的话可以提高硅片生产效率,最终体现为每GW硅片所需的单晶炉设备数量减少。

(2)坩埚能拉晶的时间变长了:这会降低石英坩埚的使用频率。就像欧晶科技给中环股份供应的石英坩埚,2018年平均拉晶140小时,到2021年已经提升到平均拉晶350小时了。

(3)坩埚大型化:一方面能支撑硅片变大,提高单个坩埚对应的硅棒产能;另一方面石英砂的用量也在增加。

(4)N型硅片的渗透趋势:根据CPIA的统计,2022年我国P型PERC单晶硅片规模化生产转化效率平均是23.2%,同比提高0.1个百分点,已经接近理论极限了,上升空间不大;而TOPcon、HJT等N型晶硅电池理论转化效率更高,生产工艺和PERC很兼容。以后随着成本和良率改善,N型硅片可能会持续渗透。并且N型硅片对硅液纯度要求更高,这会大大缩短石英坩埚的工作时长,从而增加石英坩埚的用量。

算一下坩埚用砂的需求,2023年是9.3万吨,2022年到2025年的复合年增长率是36%。这里面呢,单GW硅片消耗的石英砂量,2019年是175吨/GW,到2020年降到132吨/GW了,之后又慢慢回升,2022年达到157.2吨/GW,估计以后还会接着上升。关键假设如下:

(1) 随着光伏产业链又一轮降价,预计2023年下游的需求还是很旺盛的;判断全球光伏装机量在2023 - 2025年的增速分别是30%、15%、10%。

(2) 单晶炉的生产效率优化了,2023 - 2025年每GW硅片对应的单晶炉数量分别是85台、83台、82台。

(3) N型硅片的渗透率在2023 - 2025年能达到30%、50%、60%。(4) 石英坩埚能拉晶的时长会增加;石英砂的单耗会提高;2022年坩埚里国产砂的用量占比一下子提高到58%(外层基本都用国产砂),以后提升的速度就会慢下来(能不能替代内层砂,得看国产砂纯度提高的情况)。

供给端:增产的速度比较慢,这就造成了供求失去平衡,也许会给国产替代创造机会。

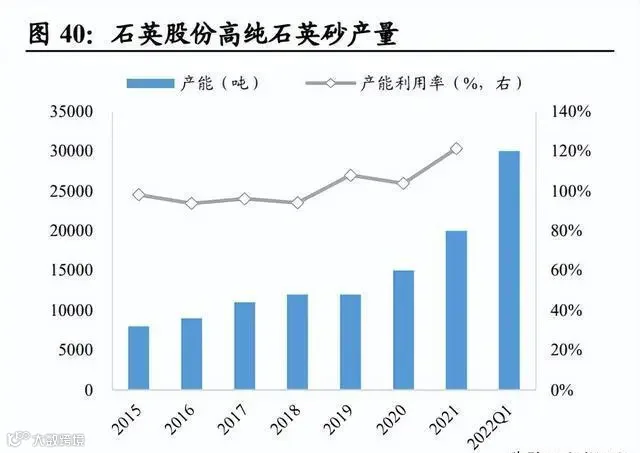

高纯石英砂增产比较慢,供应量往上增加的弹性不大。一方面呢,国内4N级以上的石英砂产能大多在石英股份。2021年的时候,石英股份高纯砂产量是24232吨,产能利用率达到了121%;2022年第一季度,这个公司的高纯石英砂产能是3万吨。咱们来看看产能结构:

(1)原本每年产1.2万吨石英砂的生产线,通过对生产线技术改造、流程优化、增加生产班次这些办法,产能已经提高到2万吨了,以后再增加产量的潜力就不大了;

(2)每年产2万吨的新生产线在2022年2月开始试运行,可是投产和产能逐步提升的进度受到疫情影响,预计2022年能贡献1万吨产能;

(3)这个公司收购强邦石英用来生产低端石英制品,这样大概能腾出每年0.6万吨的石英砂产能;

(4)参考以前内销和外销的结构,预计2022年公司打算自己用1万吨石英砂。综合上面这些情况来预测,石英股份2022年外销的高纯砂大概是2.6万吨。另一方面,进口砂的供给比较固定。根据国际太阳能光伏网的消息,矽比科(尤尼明)、TQC短期内没有扩大生产的计划,预计供给量会保持在2.3万吨左右,以后要增加产量大多得靠技术改造。

算下来,2023年光伏级石英坩埚市场会有1.2 - 1.7万吨的供给缺口,这种结构性的供求失衡也许会一直延续到2024年。把国产砂、进口砂的供求情况分开来看的话,在国产砂用量占比慢慢提高的情况下,2023年光伏级石英坩埚市场会出现1.2 - 1.7万吨的供给缺口,而且进口砂短缺的情况可能会持续到2024年。

(1)乐观预计:石英股份2万吨的生产线在2023年达到满产状态;6万吨的生产线2023年第三季度投产,随着产能逐步提升,2023年能产出1.5万吨;其他厂商和贸易商靠进口、制备高纯砂,每年能增加0.1万吨产量;矽比科、TQC通过技术改造各自增产0.1万吨。

(2)悲观预计:石英股份2万吨的生产线2023年达到满产;6万吨的生产线2023年第四季度投产,随着产能提升,2023年能产出1万吨。

市场供求平衡比较紧俏,这一方面体现在高纯砂价格快速上涨上。根据中国粉体网消息,光伏级石英坩埚进口砂的价格,从2022年5月的5.5万元/吨涨到了12月的10万元/吨。参照石英股份的采购数据来看,优质石英原矿价格也是上涨的趋势。随着光伏用砂价格变高,可能会慢慢接近半导体级石英砂的价格,短期内也许会挤压半导体市场的供应。另一方面则体现在国产砂使用比例显著提高上。分析欧晶科技的用砂结构就能发现,国产砂占比已经从2019年的0.76%快速提升到了2021年的57.89%。在2022年供应紧张的情况下,坩埚制造商对国产砂的接受程度可能会进一步提高;但要是国产砂的纯度不能提高,那么国产砂用量增加就得以石英坩埚工作时长减少为代价。

往后看:(1)在供给不足的情况下,石英坩埚行业可能会有明显的分化。那些头部的坩埚厂商,大多和硅片厂商关系很深,像欧晶科技、江阴龙源给中环股份供货;江西中昱给晶科能源、高晶太阳能等供货。头部坩埚企业有稳定需求、信用背书这些客户资源带来的优势,在供给短缺的时候,有希望抢到石英砂资源。而那些订单不太稳定、资金不太雄厚的中小企业就会面临石英砂不够的情况,要么大幅度提高国产砂的使用比例,要么花高价买半导体级的石英砂,要在产品质量和生产成本之间权衡。再进一步想的话,头部坩埚厂商有可能抓住供求不平衡这个机会,从资源优势扩展到市场、成本、资金等各方面,优化客户结构来让市场化程度更高,和中小企业拉开距离。

(2)在光伏产业链里,石英砂环节可能会变成供给方面的短板,在木桶效应下,利润会朝着硅片环节聚集。2022年底的时候,硅料的产能全都释放出来了,价格也明显下降了,这就使得主产业链的价格跟着下降,电池、组件这些环节的盈利能力提高了,光伏电站的经济性也提高了,下游的需求就被进一步刺激增长了。2023年初,下游需求变好这个信号很快就向上传导了,硅片价格最先反弹,这就显示出硅片环节有很强的话语权。2022年的时候硅料环节是供给短板,价格一直很高,在木桶效应下产业链的利润主要都留在硅料环节了;等硅料产能补足之后,石英砂可能就成了光伏产业链供给上的关键缺口,这会进一步增强硅片环节的话语权,促使产业链利润重新分配,朝着硅片环节聚集。

高纯石英砂在晶硅拉制和晶圆制造环节起着重要作用。高纯度的石英制品具备耐高温、抗腐蚀、电绝缘以及化学稳定性等特性,这些特性使其符合晶圆承载容器的要求,它是半导体产业里很重要的耗材,在很多环节都会用到。

(1)拉晶环节:半导体级的石英坩埚是单晶硅生长炉的一部分,在晶硅拉制过程中会用到,它的应用场景和光伏级石英坩埚差不多,不过对纯度的要求更高;石英导流筒的作用是给硅液导流。

(2)晶圆制造环节:石英环在晶圆刻蚀时会用到;石英扩散管、石英舟和石英支架等在晶圆扩散环节会用到;石英基板则用于掩膜制造。半导体用到的石英制品有很多种,其中石英基板、石英玻璃(包括坩埚)以及石英器材在半导体级石英制品市场中分别占比30%、30%、40%。据石英股份的信息,每生产价值1亿美元的电子信息产品,平均要消耗价值50万美元的石英材料,其价值量占比大概是0.5%。

半导体产业里的石英制品,纯度得在4N8级以上才行。半导体行业是高纯石英砂用量最大的下游产业,在应用领域里对石英砂纯度要求也是最高的。2019年的时候,我国高纯石英砂的消费量里,半导体行业就占了50.49%。按照相关标准,半导体级的石英制品纯度都得在4N8级以上。像石英管棒、普通晶圆,要求是4N8级以上;石英坩埚呢,要求4N9级以上;石英基板、高纯晶圆则要求5N8级以上。

半导体级石英市场特别依赖进口。为啥呢?一是产业链前端有很高的资源壁垒。在石英矿石这块,国内优质石英矿石储量不多,企业大多靠从海外进口;在石英砂方面,矽比科和TQC差不多垄断了市场,我国只有石英股份有半导体级石英砂量产的能力,而且只用于自己生产石英管棒。二是石英材料与制品环节存在很高的技术壁垒。因为石英制品是制造半导体的关键耗材,对产品质量影响很大,所以石英厂商得通过TEL、AMAT、LAM这些半导体设备商的认证才能进入供应链系统,像全球通过TEL认证的石英厂商现在只有6家,技术壁垒特别高。据中国粉体网消息,贺利氏、迈图、东曹这三家外企总的市场占有率超过60%,国内厂商供应份额只有10%,国产化的潜力很大。

国际贸易政策调整等因素,让半导体级石英制品的进口量和价格有了波动。中美贸易战对高纯石英的影响很大。石英材料是光伏、半导体、光纤这些高新产业的基础材料,在国际上进行资源的博弈是有战略意义的。2018年开始,美国对从中国进口的石英产品做了双反裁定,加征10% - 25%的关税,还限制高纯石英出口,这使得我国高纯石英的进口量大幅下降。另外,光伏用砂供应紧张,可能会抢占一部分半导体级石英砂的供应份额,从而让石英产品的价格整体上涨。根据海关总署的数据,我国4N级及以上石英产品的进口量(推测主要是半导体用石英产品)在2018 - 2019年明显减少,后来慢慢恢复,但到现在进口量还没恢复到2017年的水平;而且进口价格涨得很明显,已经从2021年初的6.83万元/吨涨到了2022年末的23.94万元/吨。

石英行业进口量和价格起伏很厉害,这就促使国产化进程不断往前发展。往后看的话,石英股份、凯盛科技、菲利华这些企业开始朝着产业链的前端拓展。

(1)石英股份先后获得TEL和LAM在扩散、刻蚀环节的产品认证,顺利进入主要半导体厂商的供应体系,产能建设也在快速跟上。2022年10月,公司宣布打算建一个年产15万吨半导体级高纯石英砂的项目,打算2025年开始生产。

(2)凯盛科技正在建高纯二氧化硅项目,这个生产线用的是化学合成工艺,预计产品纯度能达到6N - 7N级,计划2023年下半年建成开始生产。

(3)菲利华为了让公司供应链更安全,建一个年产2万吨高纯石英砂的生产线,一期工程2023年就能生产了,估计正在建的石英砂项目纯度可能达到半导体级。

光纤光缆是构建现代通信网络的根基。光纤光缆有抗电磁波干扰、抗腐蚀这些良好性能,跟传统铜质线缆比起来,在制造成本、传输速度、传输质量等方面更有优势,是现代通信网络的关键基础设施。

石英制品是光纤产业链的基础材料,主要用在光纤预制棒制造和光纤拉丝这两个环节。光纤产业链能细分成光纤预制棒、光纤、光缆还有下游的光网络产品这些环节。在这当中,像石英靶棒、套管、厚壁管这类石英制品,它们参与光纤拉丝,并且是制作光纤预制棒的基础材料,位于光纤产业链的上游。

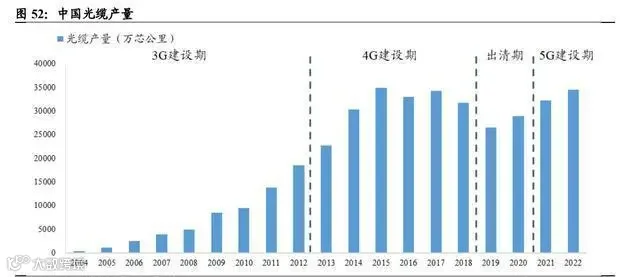

在十四五期间,光纤市场的主要增量将由5G网络和千兆光网的建设来提供。2004年到2012年的时候,我国的光纤光缆产业借着3G建设的契机迅速发展起来。2013年到2018年处于4G的建设周期,2015年光纤光缆产量达到了34947万芯公里,之后产量就一直维持在高位,慢慢进入了平台期。2019年到2020年,4G建设差不多完成了,行业供给侧改革让产能快速被淘汰。从2020年开始,很多政策出台来推动5G建设快速发展。《十四五规划和2035远景目标纲要》提到,“要安排建设信息基础设施,加快5G网络大规模部署……推广并升级千兆光纤网络。”2021年的《工作报告》也明确指出,“要加大5G网络和千兆光网建设的力度”。所以在十四五期间,像5G、千兆光网这种新型的信息基础设施建设会快速发展,从而带动光纤市场不断增长。

算一下光纤要用的石英砂需求量,2023年大概是12.6万吨,2022年到2025年的复合年增长率是8%。核心假设如下:(1)光缆这个行业因为5G建设能得到好处,产量会不断增加;(2)石英砂单位消耗量参考2019年的情况,大概是3.3吨/万芯公里。

5、 电光源行业:下游需求在收缩,应用场景朝着高价值量市场集中

金卤灯和HID灯是石英泡壳主要的使用地方。电光源产品按发光原理能分成热辐射、气体放电和半导体这三类。像白炽灯、金卤灯这种热辐射产品,是靠物体通电加热到很高温度时辐射发光的;荧光灯、HID灯这类气体放电产品,是利用气体通电发光的;LED灯这种半导体电产品呢,是用固态半导体芯片当发光材料的。石英泡壳在热辐射光源产品和气体放电光源产品里用得很多,半导体光源产品因为原理不一样,不需要石英管。随着LED在普通照明市场占了主导地位,石英材料的使用地方慢慢都集中到特种光源上去了。通用照明市场经过白炽灯、金卤灯、荧光灯、节能灯等技术不断更新换代后,就慢慢进入LED时代了。LED灯具用的是半导体发光技术,跟传统光源比起来,它功耗低、转换率高、无毒环保、寿命长等。在性能优势和相关政策的推动下,它在照明市场的占有率一直在提高,相对应的金卤灯、HID灯等传统光源的市场就变小了,这就使得电光源领域里石英制品的需求也变小了,使用的地方慢慢都集中到UV杀菌灯、半导体清洗灯、农用植物生长灯等特种光源市场了。

文章内容来源于弘燊石英产业大会、未来智库等,文中涉及信息仅供参考,转载请注明出处!