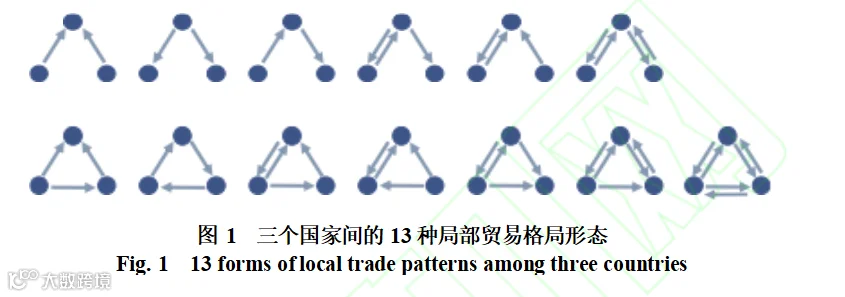

本文将多边贸易格局界定为多个国家间的进出口关系组成的贸易形态。网络模体是研究复杂网络中多个节点间拓扑结构的研究方法,能够识别网络形成的基本单元结构,挖掘多个国家间的关联交互机制。由于三个节点间的拓扑结构往往能在识别网络作用机制中起到关键作用,且更多节点间的拓扑结构是三个节点 间拓扑结构的组合,因此,本文研究三个国家间形成的多边贸易格局。图1列出了三个国家间理论上可能形成的13种贸易格局。第一行均为“开放”形态的贸易格局,表现出对中间节点的依赖性,包含出口依赖、进口依赖、中介依赖等。第二行均为“闭合”形态的贸易格局,表现出“三角形”结构的稳定性,强调的是 国家间贸易多元交互特点。因此,在挖掘高纯石英贸易网络中网络模体的基础上,识别各个国家在局部贸 易格局中的位置和角色及其在近年来的演化趋势,有助于理解各国高纯石英产品的贸易策略。

1、全球高纯石英国际贸易规模和贸易格局

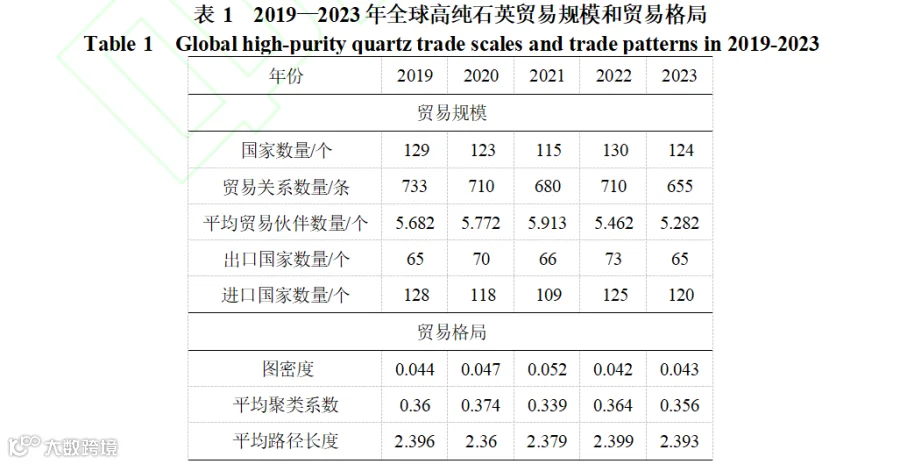

由于高纯石英在半导体、光伏、光纤、电光源等领域的应用地位,近年来高纯石英市场活跃度明显提升,获得了广泛关注。表1 展示了2019—2023年全球高纯石英贸易规模和贸易格局演化特征。由表1可知,2019—2023年间参与高纯石英国际贸易的国家数量变化不大,保持在120个左右,贸易关系数量也随之存在少量波动,为700 条左右,尤其是在2021 年和2023 年有少量下降,同时,各国的平均贸易伙伴数量也未发生明显变化,平均和5~6 个国家形成贸易进出口关系。出口国家数量维持在65~73个,2023 年为65 个,而进口国家数量维持在109~128 个,2023 年为120 个。由此可以看出,全球高纯石英的国际贸易出口集中,且具备出口能力的国家显著少于存在进口需求的国家。

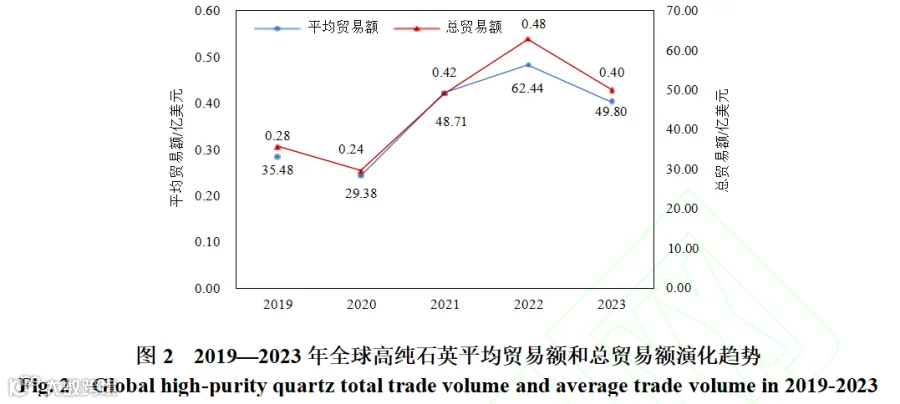

相较贸易国家规模的演化趋势,全球高纯石英的平均贸易额和总贸易额在2019—2023年发生了明显变化,如图2所示。

2、全球高纯石英进口和出口格局

全球高纯石英贸易的主要进口国和主要出口国及其进口量占比和出口量占比,体现了对高纯石英产品具有较大需求或具有较大供应能力的国家,如图3和图4所示。

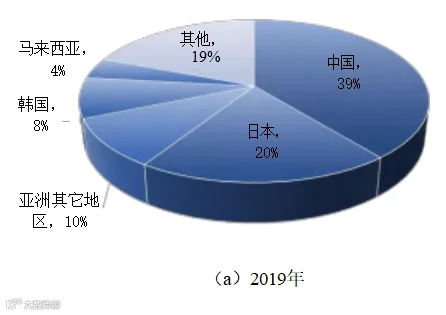

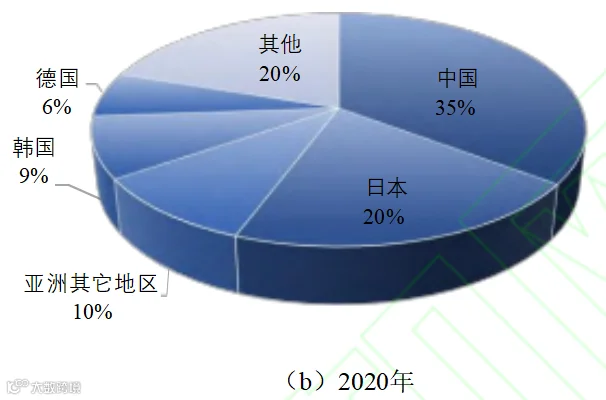

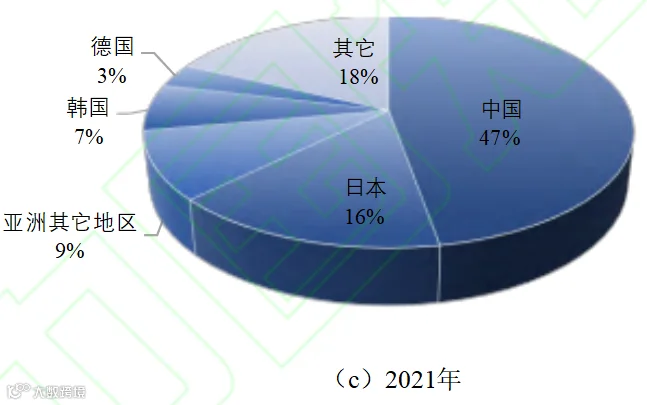

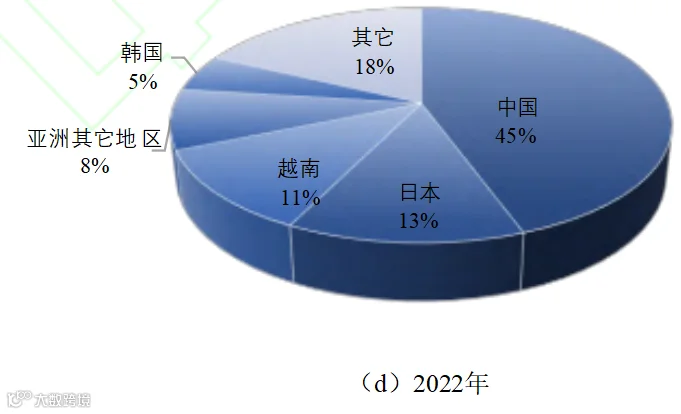

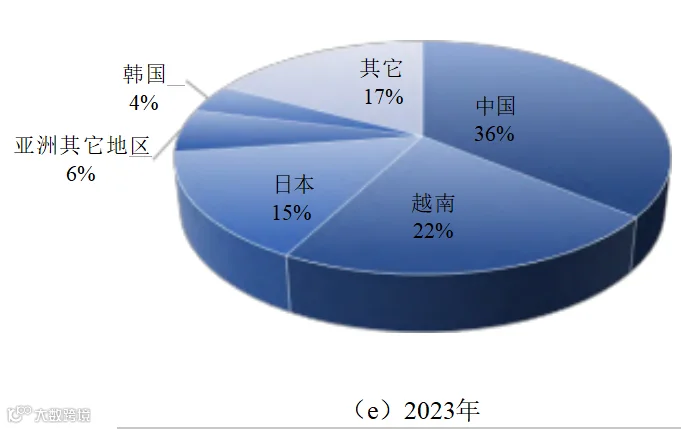

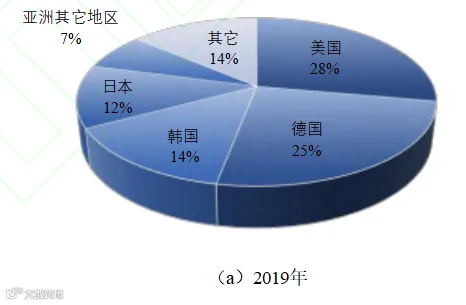

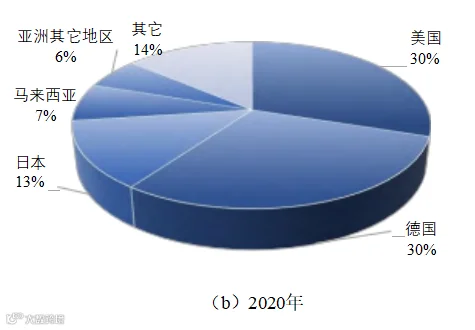

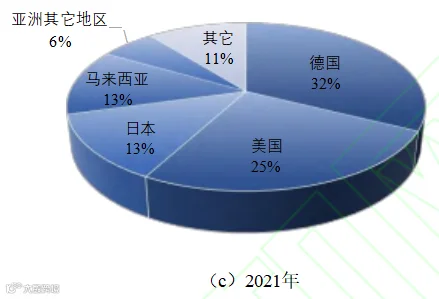

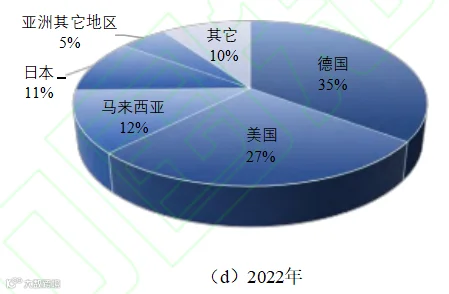

由图3可知,2019—2023年间呈现出显著的市场集中化和区域转移特征。中国是全球高纯石英贸易的最大进口国,市场份额经历了“上升-回落”的波动过程:从2019年的39%上升至2021年的47%达到峰值,随后在2022—2023年间回落至36%左右。这一变化反映出中国的高纯石英需求量大,同时也显示出国内产业链在 经历快速扩张后进入结构调整期,有一定降温回落的势头。日本作为传统的电子工业强国,其市场份额相对稳定,一直在20%左右波动,直至2023年降至15%。这表明日本在维持其产业链稳定性的同时,可能正在推 进本土化供应能力建设。亚洲其他地区的市场份额同样维持在10%左右后,在2023年跌落至6%。韩国同样是高纯石英贸易的主要进口国,但市场份额相对较小,从2019年的9%逐步降至2023年的4%。值得关注的是,随着亚洲国家进口占比的普遍下降,越南进口份额却快速提升,从2019年的微弱份额快速增长至2023年的 22%,跃升为仅次于中国的第二大进口国。总的来说,亚太地区的总体市场份额持续保持在75%以上,凸显了该地区作为全球电子产业集群的核心地位。同时,亚洲各国家和区域间进口占比的显著变化一定程度上反映了全球电子产业链向东南亚转移的深层趋势,也说明越南正在成为新的高纯石英消费市场。

|

|

|

|

|

|

图 3 全球高纯石英贸易主要进口国家及进口量占比

Fig. 3 Main import countries and their import share in global high-purity quartz trade

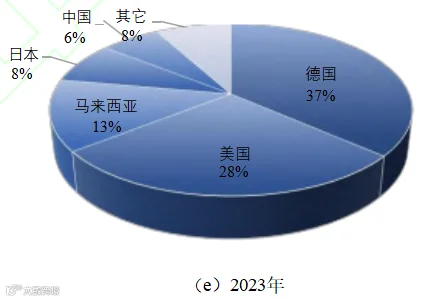

相较于全球高纯石英进口市场在亚洲国家和地区间的多边分布特征,全球高纯石英出口市场呈现出典 型的“双寡头”贸易格局(图4),美国和德国作为两个核心出口国占据了53%~65%的全球出口份额,构成了全球高纯石英供应的主导力量,占有近60%的全球出口份额。其中,德国的出口份额整体呈上升趋势,从 2019年的25%提升至2023年的37%,并在2021年跃升为全球第一大高纯石英出口国,体现了德国在全球高纯 石英供应体系中的竞争优势不断增强。美国的市场份额则相对稳定,在25%~30%之间波动,维持着其作为全球高纯石英重要供应国的地位。日本不仅是高纯石英的高需求国家,也是传统的高纯石英生产国,但出口份额呈现逐年下降的趋势,从2019年的12%降至2023年的8%。这一变化反映出日本在全球高纯石英出口竞争中的相对优势有所减弱,但在高端产品领域仍保持一定竞争力。此外,中国在2023年也具有一定程度的出口份额,但占比仅约为6%,还有提升空间。值得注意的是,马来西亚虽然在2019—2023年的出口份额保持相对稳定,维持在12%~13%,但随着日本出口占比的逐渐下降,其已跃升为仅次于美国和德国的第三大出 口国。这表明马来西亚已经在全球高纯石英供应链中确立了稳固的市场地位,得益于其相对完善的半导体产 业生产能力和配套体系。这表明除马来西亚外,亚洲地区在全球高纯石英供应体系中仍以需求方为主。马来 西亚出口地位的不断上升也再一次说明了全球电子产业链向东南亚转移的深层趋势,但主要出口国马来西 亚和主要进口国越南这一区别体现了转移过程中的分散性策略,电子产业链各阶段产品在东南亚地区部署 上的差异导致高纯石英产品的需求和供应不在“一个篮子”。

|

|

|

|

|

|

图 4 全球高纯石英贸易主要出口国家及出口量占比

Fig. 4 Main export countries and their export share in global high-purity quartz trade

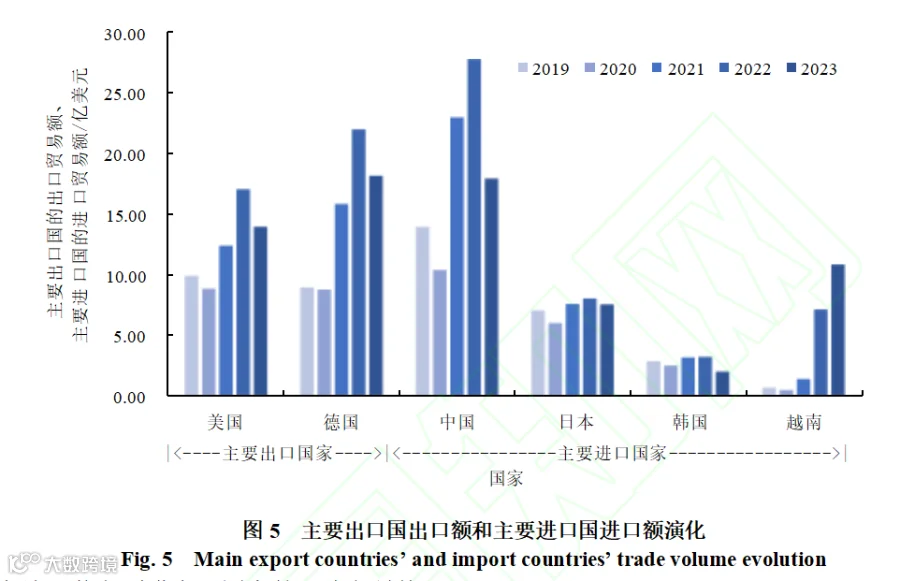

在进口方面,中国作为全球最大的高纯石英需求市场,其进口贸易额波动明显,从2019年的约14亿美元增长至2022年的约27亿美元,增幅接近一倍,这与中国集成电路、光伏等下游产业快速发展的需求直接相关。但随着中国高纯石英相关技术的不断突破,自给能力增强,使得2023年进口额明显下降,但仍维持在较高水平。日本和韩国作为传统的电子工业强国,进口规模相对稳定,分别维持在6亿~8亿美元和2亿~4亿美元区间。作为高纯石英的新晋进口大国,越南的进口额呈现显著上升趋势,从2019年的极低水平快速 增长至2023年的约11亿美元,且不同于大部分国家在2023年贸易额回落的势头,越南进口额上升趋势明显, 有望不断攀升。总体来说,只有中国的进口量显著超过了美国和德国的出口量,而日本、韩国和越南的进口 量仍远小于美国和德国的出口量,说明中国仍是高纯石英最主要的市场。

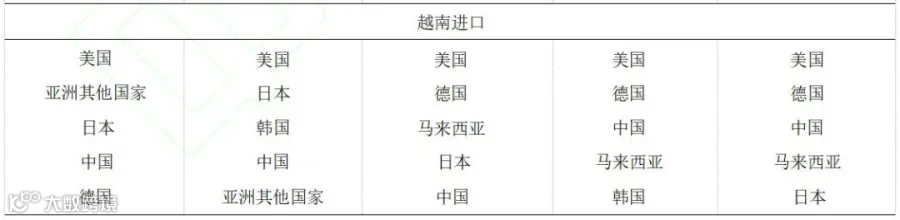

3、全球高纯石英主要进出口国家的双边贸易格局

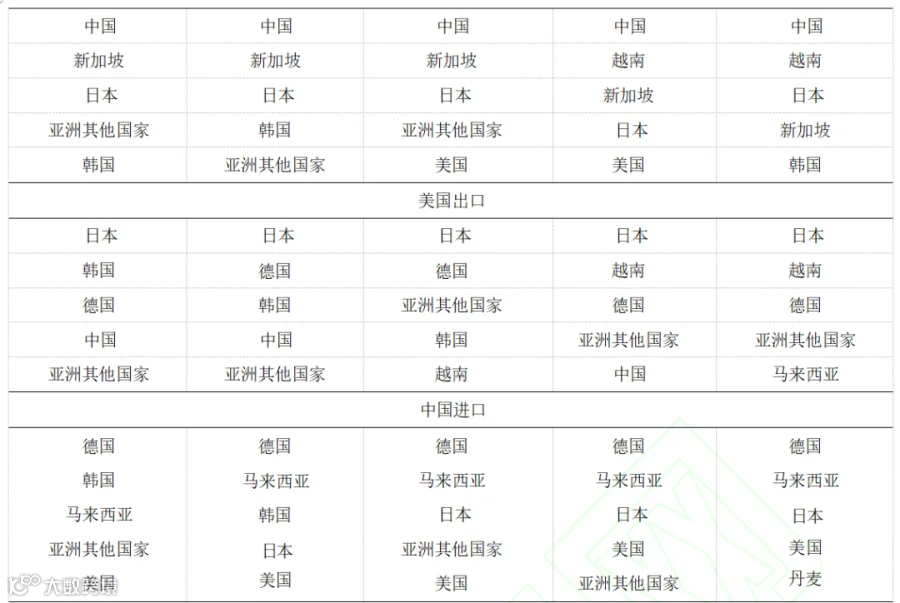

虽然全球高纯石英的主要进出口国家非常集中且常年稳定,但是双边贸易格局却揭示出复杂的产品贸 易脉络,也就是说高纯石英并不是从主要出口国直接流向主要进口国,而是经过了多条间接路径。表2展示 了2019—2023年核心进出口国家的主要出口对象和进口来源。由表2可知,德国作为全球最大的高纯石英出 口国,其贸易伙伴结构呈现出显著的“亚洲集中”特征。2019—2021年间,中国、新加坡和日本稳定占据其 前三大出口市场,反映出德国在亚洲高科技产业链中的核心供应商地位。2022—2023年,越南取代新加坡跃 升为德国第二大出口市场,表明德国正积极适应全球电子产业链的区域转移趋势。

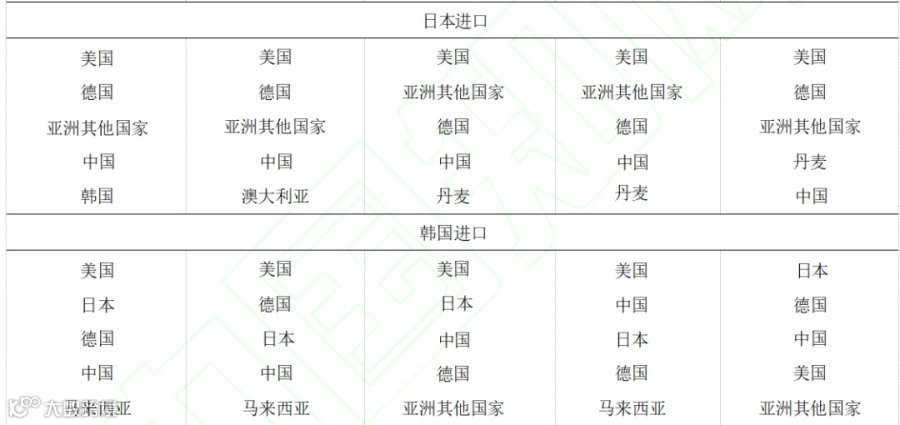

美国的贸易伙伴结构则体现出更强的稳定性,以日本为第一大出口目的地格局在五年间保持不变,但对德国的出口占比逐年提升,这反映出两个主要供应国之间也存在显著的贸易交互关系。2022—2023年,越南在美国出口市场中的重要性同样显著提升,与德国的贸易伙伴结构变化趋势相似。同时,作为高纯石英第一进口国的中国并未出现在美国出口名单的前列,而中国的主要进口来源国中,美国也未处于主要位置,显 然二者之间通过马来西亚实现了产品的中转。中国的进口来源相对集中且稳定,以德国为最大供应国的贸易 格局保持不变,但在2021年后加大了对马来西亚的进口力度,体现出供应来源多边化的战略调整。日本和韩国均表现出对美国和德国两大主要出口国高纯石英供应的高度依赖,同时,中国也在这两国的进口来源国中占有一席之地,但是日本进口来源相对比较稳定,而韩国的进口来源结构经历了明显变化,从2019年以美国 为主导转变为2023年更加多元化的格局。越南作为新兴的大规模需求国,形成了以美国和德国为主要供应来源的双核心依赖格局,同时积极开展与马来西亚、中国等区域供应商的合作,可以看出中国在全球高纯石英 出口,尤其是亚太地区国家的高纯石英供应中具有较高的地位。

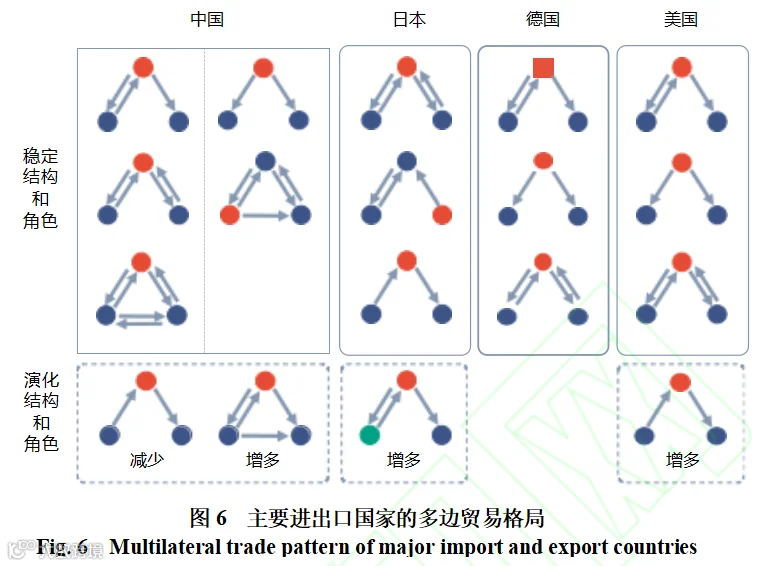

4、全球高纯石英主要进出口国家的多边贸易格局

选取德国和美国作为出口国家代表,中国和日本作为进口国家代表,图6给出了这些国家的多边贸易格 局,指的是和多个国家间形成的局部贸易格局,体现了这些国家的多元贸易策略。其中,分别提炼出每个国 家在五年间稳定且显著的结构,以及在五年间显著增加或者减少的结构,红色节点标记了这些国家在多边贸 易格局中的角色和位置。由图6可知,中国的多边贸易格局形态较为丰富,稳定结构大多担任在一定进口来 源的基础上进行出口的形态,体现出中国在高纯石英出口和进口中的参与度均比较高,尤其倾向于和各个国 家间建立双边贸易关系,以强化贸易平衡性,主要表现为“闭合”形态的局部贸易格局,也就是形成三个国 家间相互具有贸易关系的“三角形”稳定贸易形态。近几年中国显著减少了作为中转国的贸易角色,同时增 多了在双边贸易关系中保持进口的基础上进行贸易出口的格局,形成了更为稳定安全的多边贸易格局。相 反,高纯石英贸易中介国家的角色是日本典型且稳定的多边贸易格局,此外还包括作为中介国家与其他国家 展开双边贸易合作,出口给具有双边贸易合作关系的国家,以及在双边贸易合作的基础上出口给其他国家。

本文基于2019—2023 年的全球高纯石英进出口贸易数据,研究了高纯石英贸易格局,尤其是双边贸易格局和多边贸易格局,以理解高纯石英的供需演化趋势、各国贸易角色和各国贸易策略,具体结论和讨论如下所述。

1)全球高纯石英贸易规模稳定,但贸易额大幅提升,且单向及双边贸易关系的上升比例超过了多边贸易关系的上升比例。由于海关数据包含了4N 及以上所有品级的高纯石英产品,因此,光伏用高纯石英的占比较高。受到光伏行业库存消化和海外高纯石英砂扩产计划延后等多方面影响,2023 年高纯石英总贸易额 和平均贸易额均出现下降,预计将在相关市场调整后恢复贸易水平。

2)德国和美国是高纯石英的主要出口国,中国、日本、韩国等亚洲国家和地区是高纯石英的主要进口国。其中,市场需求重心区域转移,特别是越南的快速崛起代表了新兴市场的增长潜力,同时传统电子工业强国(日本、韩国等)的市场份额逐渐下降,反映出其供应链本地化战略的推进。中国虽然仍是最大的进口国,但市场份额的波动表明全球供应链正在向多元化方向发展。

3)市场集中度进一步提升,美国、德国的主导地位更加巩固,特别是德国的市场影响力显著增强。日本不仅是主要进口国,也是传统供应国,但随着马来西亚在高纯石英供应地位上的显著提升,日本的贸易份额有所削弱。供应和需求的重心均呈现出显著向东南亚地区国家转移的趋势,越南成为了第二大进口国,同时马来西亚成为继德国和美国之后的第三大出口国。这一特点说明越南和马来西亚在电子产业链上扮演更重要的角色,但分工不同,因此,短时间内难以成为全球供应和需求的新寡头。

4)全球高纯石英贸易网络正在向更加复杂和多元化的方向发展,主要需求国普遍采取供应来源多元化策略,主要体现在以双边贸易格局为基础,形成多个国家间“闭合”形态局部贸易格局的多边贸易策略。相反,德国、美国和日本以“开放”形态的局部贸易格局为主,体现在和其他国家形成双边贸易关系,但其他 国家间的贸易关系较为稀疏。此外,日本和美国都在高纯石英贸易中介角色上扮演更为重要的角色,说明其 贸易策略发生一定的变化。

5)面对全球高纯石英贸易网络多元化发展的趋势,中国应更加积极地参与到多边贸易格局构建中,利用自身庞大的市场需求优势,在多个国家间“闭合”形态局部贸易格局中发挥引导作用,促进信息共享、物 流优化等,提升自身在全球贸易中介环节的影响力,同时也为国内产业发展营造更有利的贸易环境。同时, 考虑到马来西亚等新兴出口国地位提升以及全球供应重心向东南亚转移的趋势,中国应积极与这些新兴供应国建立更紧密的贸易合作关系,保障稳定的高纯石英供应,优化自身的供应来源结构,降低因传统供应国 政策变化等因素带来的供应风险。

文章内容来源于弘燊石英产业大会,文中涉及信息仅供参考,交流分享,如有侵权请告知删除,转载请注明出处!

如有广告及业务相关合作咨询,请联系:

后小姐 18002659628 (微信同号)