近日,伴随高纯石英矿被正式列为我国新矿种,A股半导体概念掀起涨停潮,“国建50指数”成分股企业——石英股份,市值逼近230亿,股价三连涨、实现周涨幅42.01%。

江苏太平洋石英股份有限公司(下称“石英股份”或“公司”),其前身是1992年成立的东海县太平洋石英制品厂;公司于1999年正式注册,2014年在上交所A股主板上市,是一家集科研、生产、销售为一体的高端石英材料深加工企业。

2009年,石英股份在国内首次突破高纯石英砂提纯技术,成为继美国尤尼明、挪威TQC之后全球第三家掌握高纯石英砂量产技术的企业;2012年,成功研发光纤及半导体管棒,正式进入电子级石英应用领域;2019年,成为国内首家通过TEL扩散半导体认证的企业,全球仅6家企业通过此认证;2020年,通过LAM刻蚀半导体认证,进军国际主流半导体石英供应链系统……经过33年的创新发展,石英股份已成为国内石英材料龙头企业,产品涵盖高纯石英砂、石英坩埚、石英管棒等,全面布局光源、光纤、半导体、光学及光伏等五大领域,拥有通过国家实验室认可委认可的CNAS检测中心、国家级博士后科研工作站。

4月10日,自然资源部发布公告表示,经国务院批准,高纯石英矿正式成为我国新矿种,这也是我国第174号矿种;这一新矿种是指在当前技术经济条件下,SiO₂纯度不低于99.995%,可以满足半导体、光伏等高新技术需求的高纯石英矿。

自然界中,高纯石英矿非常稀有,堪称超级“硅”族。据中国工程院院士毛景文介绍,高纯石英矿具有耐高温、耐腐蚀、低热膨胀性、高绝缘性和透光性等特点,是半导体、光伏等战略性新兴产业不可缺少的关键基础材料。

曾几何时,我国用于生产高纯石英砂的原料砂矿严重依赖进口,使得高纯石英矿成为“卡脖子”的矿产资源。但本次国内科研团队在河南东秦岭、新疆阿勒泰等地发现与美国高纯石英矿床类型相似的矿区,并通过提纯等技术突破,成功获得4N5级及以上产品、部分样品达4N8级,推进了高纯石英砂国产替代进程。

石英股份作为高纯石英砂龙头企业,是全球仅有的三家能够掌握4N8级(纯度≥99.998%)高纯石英砂量产技术的企业之一,也是国内唯一实现半导体级石英砂全产业链自主可控的企业,叠加高纯石英国产替代逻辑,一时间成为新材料领域和二级市场的大热门。

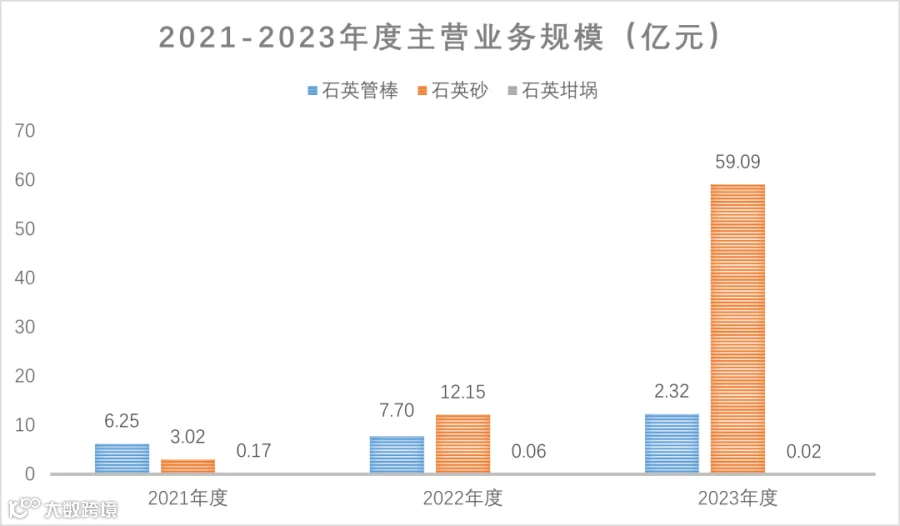

石英股份主营产品包括石英管棒、石英砂及石英坩埚,涵盖光源、光纤、半导体、光学及光伏五大领域,其中石英管棒应用领域最广,在五大业务领域都有涉及。

①高纯石英砂:主要用于半导体、光伏及光纤行业。石英股份是全球少数掌握高纯石英砂规模化量产技术的企业之一,其提纯技术填补了国内空白,产品纯度达到国际先进水平。

②石英管棒:广泛应用于半导体的扩散、刻蚀工艺,以及光纤预制棒、光源照明。公司采用连熔法、气熔法等先进生产工艺,产品具有高纯度、低羟基、耐高温等特性。

③石英坩埚:主要用于光伏单晶硅生长。公司的高纯石英砂是生产石英坩埚的关键原材料,具备较强的供应链优势。

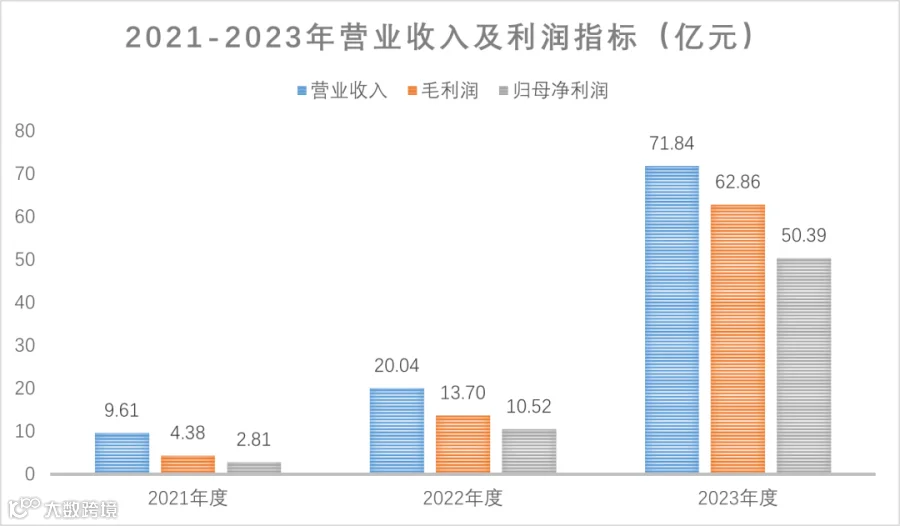

2021-2023年,石英股份经历了显著的业绩增长,营业收入和净利润均呈现爆发式增长态势。三年间,石英股份的营业收入从9.61亿元增长至71.84亿元,累计增长约6.5倍,这主要得益于光伏行业的高需求,尤其是高纯石英砂产品的销售大幅增长。其中,2023年,光伏与半导体市场销售额创历史新高,年度盈利50亿元、分红25亿元。

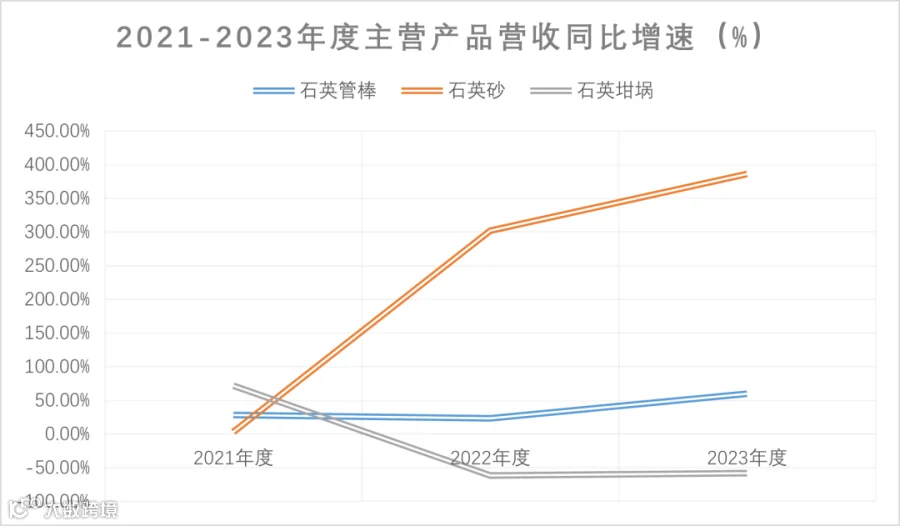

根据年报,石英股份的主营产品架构由石英管棒、石英砂和石英坩埚构成。2023年,石英股份营业收入达到71.84亿元,增长2.58倍,其中石英砂贡献营收59.09亿元,较去年同期增长386.52%;净利润50.39亿元,增长3.79倍;毛利率达到97.50%,净利润达到70.31%。从行业看,光伏行业收入占比达到88.49%;从产品看,高纯石英砂占比高达82.71%。

2024年,受光伏行业去产能、清库存影响,叠加光伏用石英材料市场需求同比大幅减少,石英股份的财务表现不及预期。半年报显示实现营业收入7.37亿元,同比下降78.54%;归母净利润2.57亿元,同比下降89.44%。2024年前三季度实现营业收入9.97亿元,同比下降83.10%;归母净利润3.13亿元,同比下降93.09%。

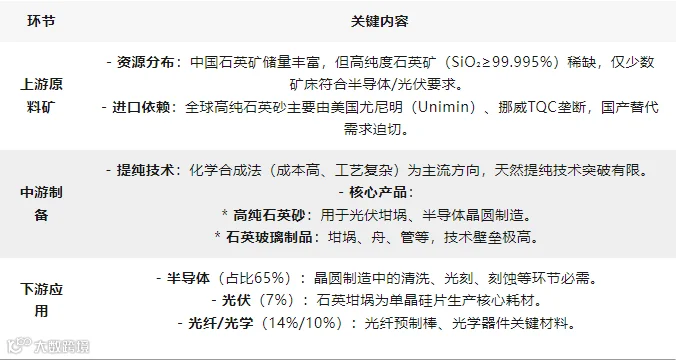

高纯石英产业链分为上游原料矿→中游高纯石英砂制备及制品生产→下游应用领域三大环节,其核心价值集中在高纯石英砂及制品的制备能力。目前,随着国家将高纯石英矿列为第174号矿种,行业竞争正从单纯的产品竞争向资源控制+技术研发的全产业链竞争转变。

从竞争梯队来看,国内高纯石英砂行业头部企业为产能最高的石英股份;第一梯队为布局高纯石英砂领域时间较长、有一定能力的上市企业,包括菲利华、凯盛科技、江瀚新材;第二梯队企业为技术落地后正在规划高纯石英砂生产线建设的上市企业,如壹石通、中旗新材,以及依靠上市企业投资发展的布局较早的中小企业,如黎辉新材、中科博胜;第三梯队企业为其他正在布局的高纯石英砂行内中小企业。

从竞争优势来看,石英股份是全球唯三、国内唯一实现半导体级高纯石英砂量产的企业,在矿源、工艺、产业链协同、资金等方面独具优势。目前,石英股份掌握印度、挪威等非美国矿源,自有江苏东海高品质石英矿;独创“矿石筛选- 杂质控制-合成砂内层” 全流程技术、动态高温酸洗技术,掌握4N8级(SiO₂≥99.998%)提纯技术,杂质含量低于15ppm,达到国际领先水平;参股凯德石英、强华股份,形成“材料-器件-应用”闭环;入选“半导体材料国产化专项”,获国家大基金二期注资5亿元。

根据东方财富网数据,截至2025年4月16日收盘,石英股份的动态市盈率52.57,市净率3.82,净利率31.34%,ROE4.96%。从市盈率排名来看,公司所处非金属材料行业市盈率平均57.35倍,低于行业平均水平,市净率估值同样偏低,反映了市场对石英股份业绩预期、光伏产业环境等因素的谨慎情绪;净利率在行业中排名靠前,说明公司在成本控制和盈利能力方面表现出色;ROE处于行业中上等水平,说明公司盈利能力为市场所看好。

近3年来,石英股份资金流向、机构持仓呈现波动、分化态势,与光伏周期、业绩表现高度相关。2023年,受益于光伏行业高景气,机构普遍增持、融资余额维持高位;2024年,受光伏行业调整、业绩下滑影响,机构持仓有增有减,外资、散户逆势增持;进入2025年4月,因高纯石英矿正式成为我国第174号新矿种的政策利好,超大单资金大幅流入,游资与机构共同推动短期行情。

2025年,石英股份股价呈现显著波动。尤其进入4月,因市场关注点集中于半导体材料布局及高纯石英砂的行业龙头地位,4月4日-11日,石英股份股价从28.18元飙升至42.39元、创下新高,区间涨幅达42.01%,市值突破229亿元、逼近230亿元;其中,4月7日、8日、9日,股价上演三连涨。

总体看来,高纯石英矿作为战略资源、具备长期价值,石英股份作为国内目前唯一的全产业链龙头企业,不可避免会受到资本市场的热烈关注。同时,石英股份2021-2023年业绩实现历史性高增长,但2024年前三季度短期承压,叠加市场对光伏周期性的担忧压制估值,后续2024年度盈利表现以及光伏需求复苏信号仍需进一步关注。

文章内容来源于国建投资,文中涉及信息仅供参考,交流分享,如有侵权请告知删除,转载请注明出处!

如有广告及业务相关合作咨询,请联系:

后小姐 18002659628 (微信同号)

石英石网

石英石网