近日,菲利华正式披露2025年半年度报告。报告期内,公司在复杂的市场环境中展现出较强经营韧性,实现营业收入9.08亿元,虽同比微降0.77%;但归属于上市公司股东的净利润达2.22亿元,同比大幅增长28.72%。

来源:菲利华

深耕石英玻璃赛道,主营产品矩阵多元

菲利华长期深耕石英玻璃领域,聚焦核心技术研发与产品迭代,形成了覆盖气熔石英玻璃、合成石英玻璃、电熔石英玻璃、石英玻璃纤维及制品四大类别的产品体系。其主导产品涵盖石英玻璃锭、筒、管、棒、板、片等基础形态,以及石英玻璃器件、石英玻璃纤维系列产品、石英玻璃纤维立体编织预制件,还有以石英玻璃纤维为基材的复合材料,可满足多行业、多场景的高端材料需求。

从应用场景来看,公司产品凭借优异性能,广泛渗透至半导体、航空航天、光伏、光通讯、光学、电子电路制造等关键领域:

◑ 半导体领域:石英玻璃材料及制品是芯片制程的核心耗材,可作为蚀刻、扩散、氧化等工序的承载器件与腔体耗材,保障芯片生产的高精度与稳定性;

◑ 航空航天领域:石英玻璃纤维及其复合材料具备耐高温、耐烧蚀、高透波、电绝缘等卓越性能,是该领域不可或缺的功能性材料;

◑ 电子电路制造领域:超薄石英电子布因介电损耗优异、膨胀系数超低,成为高频高速覆铜板(CCL)的优选材料;

◑ 高端光学领域:合成石英玻璃可用于半导体高端制程与高端光学场景的透镜、棱镜、激光器,以及TFT-LCD和IC用光掩膜基板;

◑ 光伏领域:石英管、石英舟、舟托架等产品是光伏扩散、拉晶等生产环节的重要耗材,支撑光伏产业链高效运转;

◑ 光通讯领域:石英玻璃支撑棒、把手棒用于光纤预制棒沉积、烧结及光纤拉制,石英玻璃炉芯管则是光纤预制棒烧结工序的关键材料。

多领域分化发展,核心板块表现亮眼

2025年上半年,受全球行业周期、市场供需等因素影响,菲利华各应用板块呈现“有增有稳有调整”的分化态势,核心领域的增长动力尤为突出:

来源:菲利华

半导体与航空航天:需求回暖,增长势头稳健

半导体板块:伴随全球半导体行业逐步复苏,市场需求持续释放,公司作为国内率先进入国际半导体产业链的石英玻璃企业,凭借已获取的日本东京电子(TEL)、泛林研发(LamResearch)、应用材料(AMAT)等国际头部设备商认证,以及子公司上海菲利华石创获得的中微半导体、北方华创国内设备商认证,持续承接国际国内订单,板块营收稳步增长。

航空航天板块:作为全球少数具备石英玻璃纤维批量生产能力的企业,以及国内航空航天领域该材料的主导供应商,公司受益于领域需求回暖,订单规模持续恢复。同时,公司围绕性能提升与产业链延伸,持续开发石英玻璃纤维系列产品,推进立体编织、增强复合材料制造业务,目前已有多个高性能复合材料项目通过试验考核,1个项目进入批量生产阶段,为后续增长奠定基础。

光伏与光通讯:前者短期调整,后者稳中有进

光伏板块:受行业阶段性供需错配、产业链竞争加剧影响,公司该板块营收同比大幅下降。不过,公司具备“高纯石英砂-石英玻璃材料-石英玻璃制品”全链条解决方案服务能力,可满足行业多样化需求,后续有望随行业供需格局优化实现恢复。

光通讯板块:在国内5G战略持续推进、行业产能扩大但竞争加剧的背景下,公司依托与主要光纤光棒生产厂家的长期战略合作关系,在巩固支撑棒、把手棒等主导产品优势的同时,积极拓展炉芯管与石英玻璃器件业务,为客户提供高性价比产品,板块营收同比基本持平,保持稳定发展态势。

光学与电子电路制造:研发突破,打开增长新空间

光学领域:作为国内少数从事合成石英玻璃研发制造的企业,公司在大规格合成石英玻璃材料技术与生产规模上处于国内领先地位,产品已应用于国家多个重点项目。报告期内,合肥光微光掩膜基版精密加工项目实现批量供货与小批量出货;济南光微高端电子专用材料精密加工项目基础规格产品量产线完成通线并优化工艺,高阶产品研发同步启动,为产品升级与工艺迭代筑牢根基。

电子电路制造领域:公司研发的超薄石英电子布产品,因契合高频高速覆铜板(CCL)材料需求,目前已进入客户端小批量测试及终端客户认证阶段,报告期内实现销售收入1312.48万元,未来若认证通过并实现规模化量产,将成为公司新的业绩增长点。

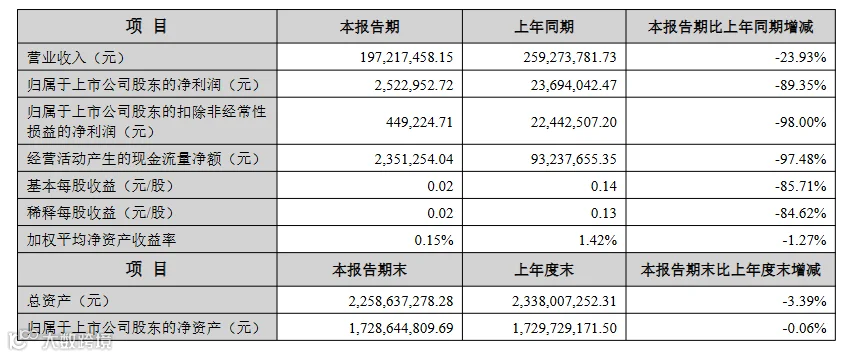

8月27日,中旗新材发布2025年半年报。报告显示,公司上半年营业收入为1.97亿元,同比下降23.93%;归母净利润为252.30万元,同比下降89.35%;扣非归母净利润为44.92万元,同比下降98.00%;基本每股收益0.02元。

1、人造石英石产品

公司专注于人造石英石装饰材料的研发、生产和销售,主要产品为石英石板材和台面,广泛应用于厨房、卫生间、酒店、商场等室内装饰领域。产品具有无辐射、零甲醛、硬度适中、易加工等优良性能,市场认可度高。

公司产品系列包括光感硅晶石、米感系列、自然石系列、“冠军”系列、炫色潮系列、工程类石英石及范思哲岩板,能满足多样化客户需求。凭借优质产品与创新技术,公司在行业中保持领先。但受市场格局及消费结构变化影响,业绩有所下滑。为应对挑战,公司积极拓展境内外电商、经销等新渠道模式,进一步扩大市场空间,巩固竞争优势。

2、高纯石英砂

公司依托多元化发展战略,积极拓展高纯石英砂领域,已具备稳定的生产能力,并建立起完善的技术研发与生产体系。

依托成熟的技术平台和先进生产设施,公司保证了产品的质量与稳定性。高纯石英砂广泛应用于石英坩埚的外层、中层及内层,以及半导体用高纯石英砂,产品系列能够满足多样化下游需求。凭借稳定性能与可靠品质,公司产品符合行业标准,获得下游客户认可。

3、石英硅晶新材料

石英硅晶材料作为重要的工业原材料,在多个行业中发挥着关键作用。公司主要提供石英砂、石英粉和硅微粉等产品,广泛应用于家装建材、电子、化工等领域。

目前,公司相关产品已逐步投产,随着生产能力的持续扩大,石英硅晶新材料业务有望进一步发展,为公司业务多元化提供支撑,并带来稳定的市场需求和潜在利润。

项目延期:“中旗(湖北)新材料一期建设项目”延期,“中旗(湖北)新材料二期建设项目”建成时间顺延12个月。公司首发项目进展缓慢的主要原因在于外部宏观环境变化及行业市场结构调整,导致人造石英石板材市场需求增速放缓,从而对项目建设和推进节奏产生一定影响。

收益未预期:中旗(湖北)新材料一期建设项目、高明二厂二期扩建项目2024年度实现净利润分别为502.32万元、277.13万元,未达到承诺收益项目达产后年平均净利润7994 04万元、2.37450万元,姜异原因系下游装饰装修行业器求下降、订单不饱和,导致实现收益未达到承诺收益。

集资金搁置使用:“年产1万吨半导体级、光伏坩埚用高纯砂项目”总建设周期 18 个月,为确保项目投入的有效性,更好地保护公司及投资者的利益,公司秉持审慎投资策略,对蒌集资金使用较为慎重,截至目前上述项目尚未开工建设也未投入葬集资金,其搁置时间即将超过一年。主要原因是募集资金投资项目对应的市场环境有所变化,导致公司项目投资建设的速度有所放缓,且公司于 2025年6月变更了控股股东及实际控制人,为更好地契合公司未来的发展战略目标,提升募集资金使用效率,确保公司资源的合理配置,避免募投项目带来投资风险,切实保护公司及投资者的利益,公司于 2025年8月7日召开第四届董事会第二次会议,审议通过了《关于首发部分募投项目重新论证并著缓实施的议案》,对募投项目“年产1万吨半导体级、光伏坩埚用高纯砂项目”进行了重新论证并决定暂缓实施上述募投项目。

当前,房地产市场整体进入深度调整阶段,行业增速放缓,企业分化加剧,不确定性仍然较大。短期内市场需求整体恢复仍承压,住宅新开工面积及竣工节奏存在一定波动,阶段性抑制了人造石英石等装修材料的市场需求。尽管公司在行业中保持领先地位,但受市场格局及消费结构变化的影响,业绩有所下滑。为了应对市场挑战,公司积极拓展境内外电商和经销等新渠道模式,以进一步扩大市场空间,巩固竞争优势。

近年来,随着我国人造石材、光伏石英砂及石英硅晶新材料等行业的快速发展,市场竞争愈加激烈。随着生产企业数量的增加,涌现出一批规模大、技术先进的竞争者,这加剧了行业的竞争压力。公司在高纯石英砂领域也有稳定的生产能力,并建立了完善的技术研发与生产体系,确保产品质量与稳定性。石英硅晶新材料业务正在逐步投产,随着生产能力的持续扩大,预计将为公司业务多元化提供支撑,带来稳定的市场需求和潜在利润。

8月27日晚间,合盛硅业发布2025年半年报。报告期内,公司实现营业收入97.75亿元,同比减少26.34%,净亏损3.97亿元。业绩承压主要源于工业硅销售价格下滑、光伏板块停工损失,以及计提存货跌价准备等综合因素。不过,得益于库存消化及降本增效等举措,公司上半年经营性现金流净额达35.24亿元,同比大增1987.93%。

今年以来,工业硅下游需求持续疲软,多晶硅开工率低位运行,工业硅与多晶硅价格不断走低,整个产业链陷入“高库存-低价格-弱需求”的负反馈循环,行业内企业普遍面临严重亏损压力。近期,工业和信息化部等六部门联合召开光伏产业座谈会,着力规范光伏产业竞争秩序,明确电池、组件、硅片及多晶硅环节的“反内卷”细则。

合盛硅业在半年报中指出,基于当前行业特性,将重点关注几大因素:

一是光伏行业“反内卷”推进情况与多晶硅开工率变化;

二是新兴产业对有机硅需求的拉动作用;

三是行业落后产能出清进度及复产节奏。

随着供需格局逐步改善,工业硅价格有望在合理区间波动,并随市场需求回暖实现阶段性回升。

半年报显示,公司上半年已推行多项“反内卷”策略,包括维持合理开工节奏、深化精细化管理、借助自主研发系统及AI算法优化产能、加快新产品布局、推动全链条数字化转型,以及构建低碳运营管理体系等。

在有机硅领域,报告期内,公司实现产业化的氨基硅油和有机硅乳液,产品性能达国际领先水平。同时,公司还有多个在研项目,如0度人体硅胶、医疗用途混炼胶及液体硅橡胶、电子级有机硅凝胶等系列产品,为巩固公司在硅基新材料赛道的龙头地位筑牢技术根基。

在碳化硅技术方面,公司已全面掌握碳化硅全产业链核心工艺。报告期内,6英寸碳化硅衬底已实现全面量产,晶体良率超95%,外延良率稳定在98%以上。此外,公司在高端碳化硅粉料领域持续发力,成功开发出超高纯碳化硅陶瓷粉料及高纯半绝缘碳化硅粉料,可满足半导体、热喷涂、高温结构件等多领域需求。

展望未来,公司表示,光伏产业已步入深度调整与结构重塑的关键时期。合盛硅业响应光伏行业“反内卷”号召,根据行业供需动态平衡,适时削减部分多晶硅产能,减少价格战损耗。同时,公司将持续加大研发投入,强化下游高附加值产品布局,突破关键材料和装备的技术瓶颈,实现产品工艺升级,不断开拓新兴领域应用。

如有广告及业务相关合作咨询,请联系:

后小姐 18002659628 (微信同号)