《国务院关于对外投资的规定》837 号令 7 月 1 日生效,跨境圈暗流涌动:一边是苦等 ODI 批文遥遥无期,一边是抢在“末班车”前突击注册香港公司。其实,837 号令看似铜墙铁壁,实则留了道“侧门”,跨境卖家们,擦亮双眼,别被焦虑裹挟,也别被中介忽悠。

👉👉本期小飞象带你透过迷雾,直击跨境电商卖家三类香港公司的生死劫!

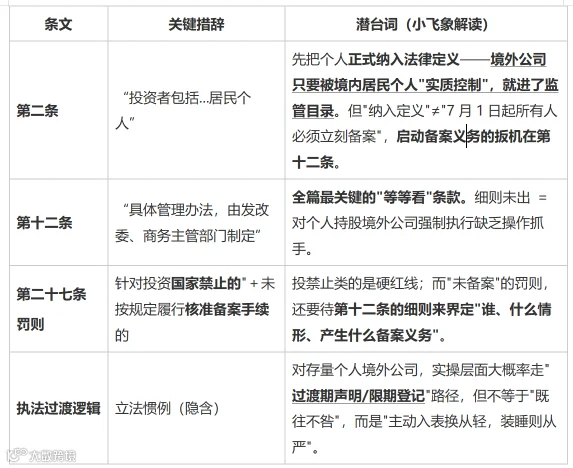

一、两个缓冲阀:837 号令故意留的“操作余量”

很多人把 837 号令看作"收割令",但细读条文结构会发现——它更像宣告主权的桥墩,桥面(个人对外投资怎么登记/备案的细则)还在画图纸。监管不是不想管,是要管得住又不把人赶地下,所以条文是博弈后的智慧,刻意留了两处"操作余量":

为什么这么设计?

看监管的两难就懂了:监管想要把境外主体纳入视野、让利润回流,但又怕把几十万卖家逼入地下;既要防洗钱,又要承认跨境电商的钱大多是“赚回来的”而非“转出去的”。

小飞象推演结论:如果细则要求“完整还原历史资金出境路径”,结果必然是全员躺平。

因此,最理性的政策设计必然是“低门槛登记 + 严管未来增量”。

二、实质解剖:常见的跨境电商三类香港公司

小飞象归纳了一下,跨境电商的香港公司,大致分为三类,风险等级逐级递增。

类型一:「0110 出口的对手方」——监管的“头号靶子”

架构实质:境内工贸公司通过 0110 报关出口,法律上的“买方”是个人名下的香港公司。香港公司绑定收款工具归集平台货款。

表面故事:“我在香港有个贸易公司,正常买家。”

实质结构:通过转让定价(低价出口→高价卖出)截留利润在香港,利用离岸豁免(或低税率)持有利润。差额部分不走货物贸易回流,通过走服务贸易结汇部分回来、解决国内运营团队日常开支,或长期滞留账上(收款工具/公账均不确认收入),或者直接支付工具转到个人私账。

痛点:这种模式直接挑战了“利润在哪儿产生”的底线。海关看到低价出口,税务看到利润截留,外管看到资金不回流。

类型二:「新设店铺壳公司」——最头疼但也最有希望获“简易通道”

架构实质:多为 2025 年 9 月后扎堆开设,1 元注册,纯为绑定亚马逊等平台店铺。货从国内出,人在国内运营,但公司刚满半年,账没建,税没报,而且在香港也没有实质性运营。

表面故事:“我只是需要一个香港的店铺主体。”

实质结构:它是“经营真实性”、“实质性运营”和“账务空白”的矛盾体。好在资金走持牌支付机构,反洗钱风险可控个人 ODI 细则未出,直接罚“未备案”存在法律衔接争议;坏在你的目的是为了通过香港壳公司、逃避 810 号公告平台向国内税局报送涉税信息。

痛点:不是业务全假,而是证据缺。监管知道你是干实事的,也知道你在香港新开店铺公司想干嘛,而且你拿不出一本像样的账。

类型三:「独立站收单公司」——最隐蔽、最脆弱的“玻璃壳”

架构实质:通过 WordPress + WooCommerce 等自托管栈、自建站,以香港公司签约 Stripe/PayPal 等信用卡网关,负责收单回款。因 9610 合规报关推进迟缓,长期依赖“买单”或无票小包。"隐蔽性"来自——建站系统、域名、广告账户、物流可分散在不同主体。

表面故事:“我是自营模式,有收单自主权,资金很安全,国内和美欧税局都不知道。”

实质结构:它是货物流断裂版 + 资金流脱管版。缺乏 0110 的货物或 9610 小包流水对应,没有亚马逊等平台官方结算的强制留痕,此外,还直接跨境向美国、欧盟 C 端消费者销售。

痛点:PSP/收款工具的 KYC 层级、结算链路银行报送、DNS 与广告生态归因、以及 CRS 信息互换,隐蔽度近两年已大幅下降,正在把"自营"逐步还原成可核验的经营画像;此外,多年沉淀的股东私账财富(境外银行、保险等),因公私混同暴露于 PE 常设机构与 CFC 受控外国企业规则的“双重透视”之下,还伴随着长久忽视的美国销售税等海外历史税务风险。

三、合规落地推演:跨境卖家的三类香港公司

针对上述三类架构,监管的“四层筛子”(时间、规模、性质、抓手)将逐步落地。小飞象推测三类香港公司出路如下:

1. 类型一(0110 对手方):出路窄、整改硬、但可谈

小飞象推测,2026 下半年,监管暂不会立刻封杀,但银行对“服务贸易差额结汇”的审查将显著加码。完税凭证与完整的合同链将成为刚需,实质是倒逼卖家二选一:要么将截留利润合规纳进境内申报,要么彻底转向正规架构。

估计接下来,跨境电商卖家将普遍面临“硬性二选一”:要么将香港公司股权平移至境内企业名下,走正规 ODI 架构,并对关联交易进行详尽的定价文档化;要么剥离香港公司的利润池功能,使其仅作为一个纯粹的收款通道。

小飞象建议,趁细则落地前的窗口期主动自查。梳理并固化香港公司与境内主体之间的定价逻辑,对历年截留利润做税务风险评估。

2. 类型二(新设店铺壳):简易通道在望,但需“补课”

小飞象推测,对于跨境电商卖家扎堆开设的香港店铺公司,只要资金路径在持牌支付机构体系内、不涉及禁止类业务,监管大概率“按兵不动”。但收款工具与银行将逐步升级 KYC 要求,催促卖家补全主体信息,为后续登记做准备。(那咱们卖家得好好想想,通过香港公司避税的操作、还能不能实现?)

估计会推出“个人境外经营实体合规登记”(非 ODI、非 37 号文),跨境电商卖家登记时需申报“香港店铺公司”的年度流经额,提交审计与财报做佐证。

小飞象建议,卖家对于香港店铺公司是否具备实质性经营,利润长期如果留在香港不归,要做好向国内税局提供 CFC 说明的准备,明确境内收入申报情况。(还要不要继续冲动去设立香港公司?那就仁者见仁智者见智了)

3. 类型三(独立站收单壳):建议“弃壳重生”,切勿强行 ODI

这是最棘手的一类。鉴于其“四流断裂”、公私混同及复杂的海外历史税务问题,简单的修补难以根除隐患。不建议强行走 ODI 或对旧壳“打补丁”。

小飞象认为,最理性的策略是“新老划断”,通过“隔离式重组”切割新旧风险。具体操作涉及域名迁移、支付网关重签及存量财富处置,篇幅所限,我们将在下期专题中详解。

四、创新通道:个人境外经营实体简易信息登记

对于大家最关心的,自然人设立一家香港公司,也没实际出资,小飞象预测,监管极可能是给一个“最大公约数”方案——个人境外经营实体简易信息登记。它不是企业 ODI(无需可研报告、无需证明历史资金来源),也不是 37 号文(无需证明“投融资目的”或返程架构)。它不要求你证明出资款怎么合法购汇出境(大家都是 1 元注册的),但要求你亮明身份、接进系统:

小飞象推测简易信息登记的要件包括六项:

1.实际控制人 KYC

2.香港公司 CI/BR/SCR

3.店铺/收款工具绑定证明

4.近 6/12 个月流经额声明

5.境内税务识别绑定

6.合规承诺书(非洗钱/非禁止类)

登记后,外管给你发一个登记标识码(卖家的个人店铺公司便可以接入银行结汇白名单)→ 同步推送税务侧形成"境外经营档案"

小飞象推测,接下来,监管大概率将按“抓大放小”逻辑落地:对于存量主体,给 6-18 个月整改窗口,走“简化登记/声明制 + 小额合规整改费/补缴”路径;通过“安全港”机制,换你主动举手,而不是把你赶进海里。

核心逻辑一句话:监管从不惩罚“过去”,只审判“未来”的执迷不悟。

👉👉小飞象出海团队助您在动荡的政策周期中,守住财富,行稳致远!

坂田一声雷:税局同时索要法人和财务身份证,究竟要锁死什么?

虚开 5 万就入刑?走逃失联能躲掉刑事责任?

跨境卖家擦边货能继续“搏懵”出?海关龙腾行动 2026 利剑出鞘