作为华东区域灯饰核心市场,浙江杭州的建材市场现状直观反映了智能照明行业的区域发展态势。本期调研走进杭州灯具市场与华力灯饰商城两大主流卖场,结合 2024 年至 2026 年连续三年的门店数据及一线从业者反馈,系统剖析杭州智能照明发展趋势,为全国照明品牌的渠道布局及经销商转型升级提供实战参考。

多梯队品牌分层角逐市场

杭州是浙江智能灯光集散枢纽,传统门店与智能门店在运营拓客模式上差异显著。行业竞争已从单纯的价格战转向品牌生态、灯光设计、落地服务及渠道资源的综合比拼。随着精装房及商改需求的持续扩容,市场竞争进一步白热化。经销商纷纷紧跟全屋智能趋势,组建专业服务团队,通过家装与工程渠道的双线布局稳固经营基本盘。

△杭州灯具市场

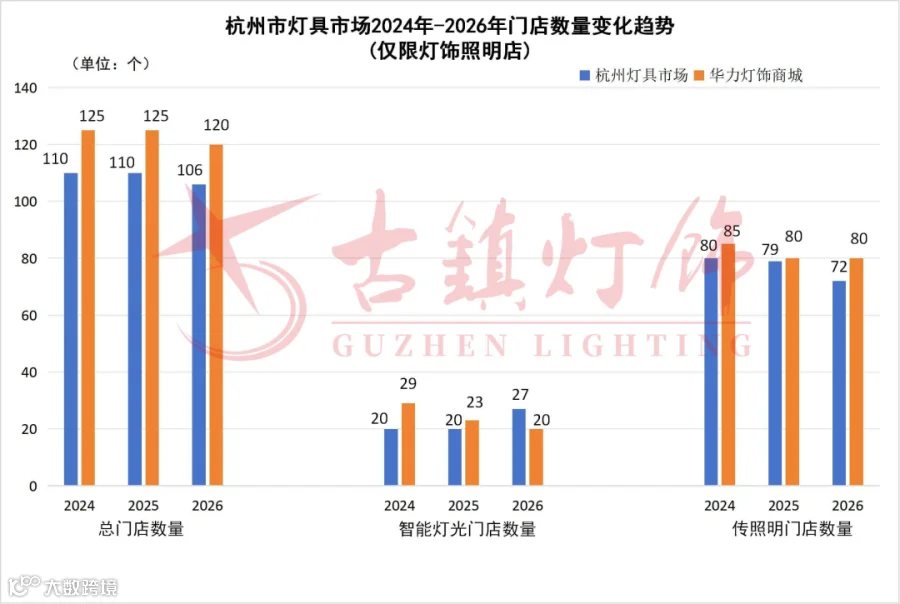

本次调研统计了两大主流灯具市场三年间的门店数量变化,直观呈现市场结构迭代趋势:

数据显示,2024 年至 2025 年,杭州灯具市场门店数稳定在 110 家,华力灯饰商城稳定在 125 家;进入 2026 年,两地门店总数同步回落,分别降至 106 家和 120 家。

多数传统灯饰商户通过开辟智能专区完成品类升级,纯智能灯光专营门店数量逐年上涨,但整体占比仍偏低。深耕本地多年的优质经销商持续坚守,行业整体呈现优胜劣汰、结构优化的态势。

当地智能照明品牌竞争分层清晰:企一照明、想天照明、三峰照明等专业无主灯品牌占据高端家装及工装赛道优势;华为、摩根、领普、易来、绿米、优智者构成主流竞争矩阵。据经销商透露,市场竞争聚焦于定价、系统功能及配套服务三大维度,跨界生态品牌的全屋联动优势尤为突出。

精细化控本成为经营主流

面对全国照明需求收缩、线下客流下滑、租金人力成本上涨、线上低价冲击及行业同质化内卷等多重压力,杭州照明经销商普遍采取调整展厅规模、优化产品结构、压缩运营开支及提升服务效率等应对策略。

商户不再单纯依赖门店自然零售。零售团队主动对接家装公司、独立设计师及新房业主;批发团队则持续维护区县分销商与工程渠道,以外拓订单弥补客流缺口。部分老牌批发商户缩减大型实体展厅,转型仓储式运营,削减展示装修成本,专注批量供货配送。传统花灯商户保留小型样品展区,同步运营抖音、小红书等直播平台,通过线上线下联动降低经营压力。

△领普智能杭州体验馆负责人钟全顺接受古镇灯饰传媒采访

本次采访了领普智能杭州体验馆负责人钟全顺。该门店深耕本地智能灯光四年,作为品牌杭州区域代理商,依托灯光、中控、遮阳一站式全屋方案,平稳度过了行业洗牌期。

钟全顺表示,近两年门店智能灯光销售额年均增长 20%。杭州市区家装智能咨询率接近九成,但县域市场渗透率偏低。线上低价产品持续挤压线下利润,而线下配套调光、上门调试的成套服务成本较高。本地市场消费呈现两极分化:低端全屋套餐主打走量,高端客户则看重灯光定制落地效果。该门店坚持品质服务路线,拒绝参与低价内卷。

多元渠道挖掘新增量

调研发现,不少经销商近年从传统照明转型智能赛道,手握多品牌经销权限,同时保留传统商照业务,订单主要依靠家装及工程老客户沉淀。针对年轻客群,商户转变运营思路,通过线上推送灯光方案,以轻量化私域运营维系客户。

对比一线城市,杭州下辖县域智能灯光渗透率仍有较大提升空间。行业核心痛点集中于线上线下价格无序竞争及低端劣质产品扰乱市场。多数商户计划扩充中高端新品,完善高低搭配的产品梯队。

△华力灯饰商城

在品牌渠道拓展方面,杭州及浙江各地县域市场增长空间充足。未来重点在于挖掘传统照明转型商户、灯光设计工作室及全屋智能家居跨界商户,结合两极化消费趋势匹配产品与合作模式,稳步布局华东核心区域市场。

整体来看,杭州智能灯光市场虽存在门店收缩、客流下滑、价格内卷等表层压力,但行业正从粗放铺货扩张转向精细化运营与价值化方案竞争的关键转型期。未来市场将持续分化为低端标准化走量与高端全案定制两大赛道,灯光设计能力、全流程落地服务能力及本地渠道深耕能力,将成为经销商的核心竞争力。

本文为古镇灯饰传媒原创文章

未经授权不得以任何形式转载

本平台将追究侵权者的法律责任

如需转载