好消息!好消息!

事关你的年终奖

国务院最新明确了

▼

近日,国务院常务会议决定延续实施部分个人所得税优惠政策。为减轻个人所得税负担,缓解中低收入群体压力,会议决定:

将全年一次性奖金不并入当月工资薪金所得、实施按月单独计税的政策延至2023年底。

将年收入不超过12万元且需补税或年度汇算补税额不超过400元的免予补税政策延至2023年底。

将上市公司股权激励单独计税政策延至2022年底。

上述政策一年可减税1100亿元。

年终奖计税优惠政策继续延期

将如何影响我们的钱包?

看完这些内容你就懂了

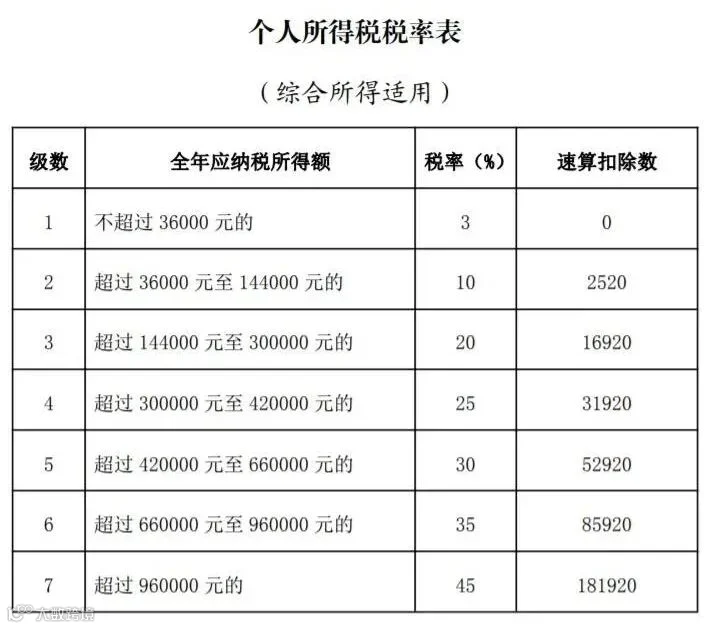

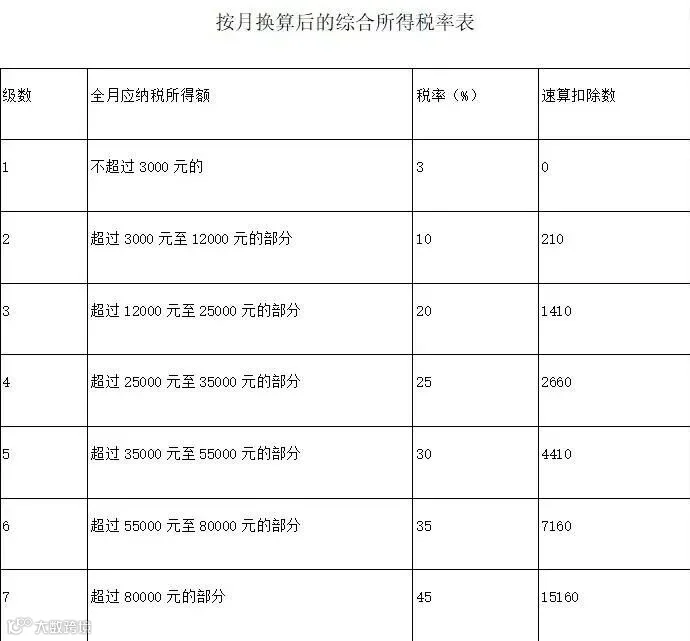

2019年,我国实施新一轮个税改革,引入综合所得税制。不过,按照财政部、税务总局发布的通知,年终奖还是可以在3年的过渡期内选择单独计税。也就是说,居民个人取得全年一次性奖金,符合相关规定的,在2021年12月31日前,可不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。

国务院常务会议决定单独计税优惠将再延续两年,这意味着到2023年底前,员工可以根据实际情况在单独计税和合并计税中进行“二选一”。

那么

单独计税和合并计税

相差多大呢?

我们分两种情况来看看

↓↓↓

假设A同事在扣除五险一金和专项附加扣除后,月薪1万,年终奖是10万元。

如果单独计税

▼

以全年一次性奖金除以12个月得到的数额,来确定适用税率,那么,10万除以12为8333元,适用10%的税率,那么A同事年终奖应纳税是10万乘10%,再减去速算扣除数,为9790元。

而全年工资应纳税是12万减去6万起征点,乘以10%的税率,最终是3480元。

两者相加,就是年度纳税13270元。

如果并入综合所得计税

▼

年薪12万加上10万年终奖,减去6万起征点,为16万,适用20%的税率,再减去速算扣除数,年度纳税是15080元。

也就是,年终奖合并计税要比单独计税全年多缴纳1810元的个税。很明显,加上年终奖,可能会导致一部分人全年税率变高。

假设C同事的月薪在扣除五险一金和专项附加扣除后是7000元,年终奖是10万元。

如果单独计税

▼

年终奖应纳税依然是9790元。全年工资应纳税是84000元减去6万起征点,乘以3%的税率,为720元。两者相加,年度纳税10510元。

如果并入综合所得

▼

年薪84000元加上10万年终奖,减去6万起征点,为12万4千,适用10%税率,最终年度纳税是9880元,比单独计税交税要少。

专家建议

一般对于年薪低于年终奖的人来说,合并计算或许更有利。特别是有一些平时月收入较低的人,可能6项专项附加扣除都无法足额用到,那么把年终奖并到综合所得里,充分扣除,还能缴税更低。

各位小伙伴都看明白了吗?

快转发告诉更多人吧!

来源 | 新闻联播、人民日报、21世纪经济报道、每日经济新闻

点击↓↓下方“阅读原文”,更多怀宁新鲜事。