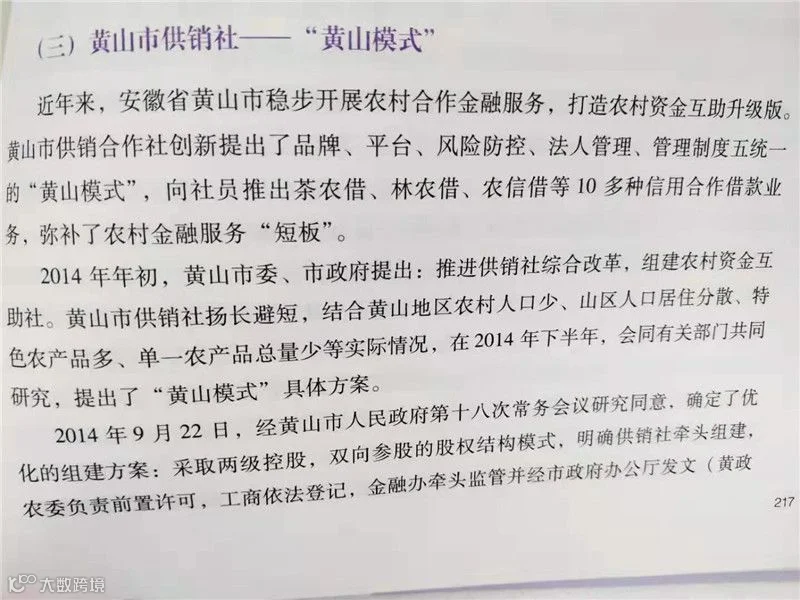

由国务院发展研究中心编写完成并发布的《中国农村金融发展报告(2017—2018)》,将“黄山模式”作为全国供销社农村合作金融创新的三个案例之一,被编入其中并详细介绍。

“黄山模式”特色之一

黄山市供销社按照现代企业制度的要求,创立了“两级控股,双向参股”的股权结构。“两级控股”是指社有资本对投资主体——黄山市供销农副产品投资发展有限公司(以下简称“市农投公司”)控股61%,市农投公司对七个区县合作社控股51%;“双向参股”是指市农投公司对七个区县合作社参股的同时,各区县合作社理事长同时向市农投公司参股。社有资本控股确立了以供销社为主导的经营指导机制,上下互相参股确立了相互制衡的利益共享机制,确保了黄山资金互助“升级版”向着规范有序、普惠金融的方向发展。

“黄山模式”特色之二

引入了资本金制度,同步配置了风险金制度,两项资金叠加使用起到了“稳定器”和“压舱石”的作用。坚持“小额、短期、分散”的借款原则,在计提一般准备金和专项准备金等八个方面建立了数字化管理防控体系。如控制不良借款率1%以内,户均30万左右,投放率85%以内,风险准备金9%等指标,实行数据化管理。对下达的约束指标实时监管,对于各区县突破指标的,市联合社及时下发监管函予以警示并限期纠正,牢牢把控风险,保障社员利益。

“黄山模式”特色之三

市联合社以一级法人对区县资金互助业务实行“五统一”管理,做到“品牌”、“平台”、“风险防控”、“法人管理”、“管理制度”统一管理,将各区县社联结在一起,变“单打独斗”为“抱团发展”,为区县社业务开展提供更加充足的资金支持,增强了抵御市场风险的能力,防止经营方向出现偏差。

“黄山模式”特色之四

摸清“三农”资金需求“痛点”,陆续推出“茶农借”、“林农借”、“农地借”等十多款接地气的为农服务产品。与此同时,结合黄山农情,创新了农产品抵押、鲜活水产品仓储抵押、粮食仓单质押、茶票质押等灵活的组合抵(质)押担保措施,被社员称为“好用、爱用”的融资平台。

“黄山模式”特色之五

黄山资金互助组建之初,即由市、县(区)两级政府常务会议对组建《方案》研究批复同意,明确了供销社牵头组建、农委负责前置许可、工商依法登记、金融办牵头监管职能,各部门分工负责,避免了市场准入、注册登记、监管主体、主办部门等规定不一,多头监管、互不担责的现象发生。

“黄山模式”特色之六

不断升级资金互助业务软件、财务软件,对借款社员的抵押动产、七个区县社营业网点的运营情况等进行实时监控。为解决农村社员借款无担保、无抵押物问题,2018年在黄山市休宁县试点供销村级信用体系建设,将乡风文明建设与农民信用等级评定相结合,探索营造更加良好的农村金融服务生态环境。

1.供销合作社金融服务工作及发展思路;

2.《关于规范发展供销合作社金融服务的指导意见》解读;

3.国家农业信贷担保联盟开展农业担保业务的经验做法和政策要求;

4.银行机构互联网金融、供应链金融等农村金融产品创新;

5.农村金融规范发展相关理论及路径设计;

6.农村金融典型案例与经验分享;

7.现场教学。

邀请总社有关部门负责人、系统内外农村金融专家学者进行专题授课;并邀请典型单位作经验分享,培训期间将安排实地考察和现场教学。

主要包括市、县级供销合作社负责同志及相关部门负责人,社属企业负责人及业务骨干。

培训费 1800 元/人。每 8 人可设领队一名,免领队培训费。食宿统一安排,费用自理。

请各省级供销合作社按照通知要求认真组织系统内报名工作,并将报名表发电子邮件或传真至联系人处,报名截止日期为8月2日。我们将在开班前以确认函告知培训具体事宜。

联系人:朱伟010-64619962

胡旭东010-64619716

E-mail:china.coop@163.com

传真:010-84485237

来源:北京商干院

编辑:胡 敏

初审:程 薇

审核:方 伟

终审:黄山供销集团

完