前言

2016年以来,有线电视行业面临更加严峻的市场环境。直播星用户增长延续去年状态,单季度增量破千万;IPTV稳步回升,单季度用户增量超8百万;OTTTV用户保持良好增长。而有线电视用户虽体量略有增加,但实际缴费用户流失严重。

在这样的环境下,有线行业加速发展,以加强网络建设为基础,引进优质内容,做精做细服务,有线行业已真正进入运营时代。格兰研究跟随行业变化,在原有报告基础上,调整关注点,本报告将更多的体现:云平台建设及平台化运营,网络支撑力,广电+业务,智能化终端、用户质量及消费行为等内容。

本季度,报告作出如下更新:1)取消伴随有线数字化整体转换推出的"机顶盒第二端"统计及对应章节。2)增加有线智能机顶盒市场详细统计。3)推出有线运营商4K业务开展现状。

更多新点、热点将根据行业发展变化不断推出,欢迎业界同仁及关注有线行业发展的朋友们对本报告多提宝贵意见。

本期报告是2016年第一季度,总第38期监测报告。

监测城市数量:364 监测网络运营商数量:385家

报告摘要

格兰研究于2016年5月发布《中国有线电视网络产业发展季度报告-第38期》报告,报告显示:

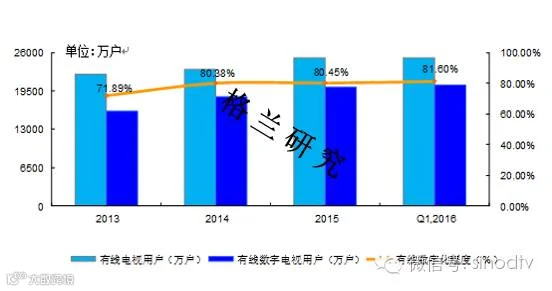

我国有线电视用户结构性变化明显显现,有线向高清化、智能化发展。据格兰研究对全国384家有线电视网络运营商的数据统计显示,截止到2016年第一季度,我国有线数字化市场有以下表现:

▶ 我国有线数字化程度达到81.60%。格兰研究调查显示,截止到2016年第一季度,我国有线数字电视用户达到20577.8万户,我国有线数字化程度达到81.60%。

▶ 用户的有线终端数字化程度达到46.41%。格兰研究调查显示,截止到2016年第一季度,居民总用户的有线终端数字化程度达到46.41%,环比增长0.86%。

图1 2003-Q1,2016中国有线电视数字化进程示意图

Source:GuidelineResearch,May.2016

2016年第一季度,有线高清数字电视加速发展,高清数字电视用户增量远超数字电视用户增量,标清数字电视用户负增长持续。

2016年第一季度,我国有线高清持续发力,高清数字电视保持稳步快速增长:

▶ 高清数字化程度突破30%:格兰研究调查显示,截止到2016年第一季度,我国有线高清数字电视用户突破6800万户,占全国有线数字电视用户的33.22%,占全国有线电视用户的27.11%。

▶ 高清数字电视用户增量约是有线数字用户增量的1.7倍:2016年第一季度,有线高清数字电视用户增量突破640万户,远超有线数字电视用户增量。有线标清数字电视用户持续负增长。

图2 Q1,2016我国有线数字电视高清用户发展示意图

Source:GuidelineResearch,May.2016

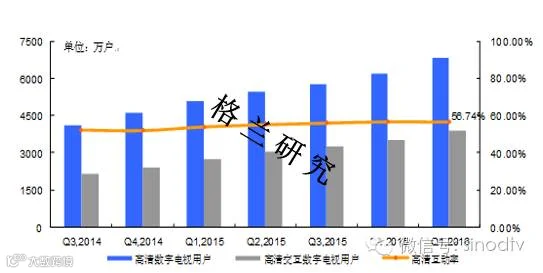

本季度高清交互用户增幅有所回落。格兰研究调查显示,截止到2016年第一季度,我国有线高清交互数字电视用户突破3800万户,占有线数字电视用户的18.85%,占有线电视用户的15.38%。

图3 Q3,2014-Q1,2016中国有线高清交互数字电视用户变化示意图

Source:GuidelineResearch,Mary.2016

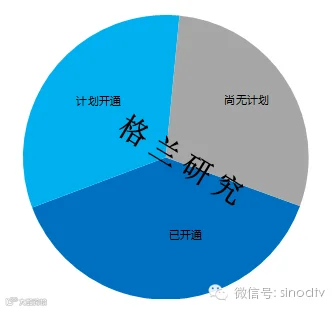

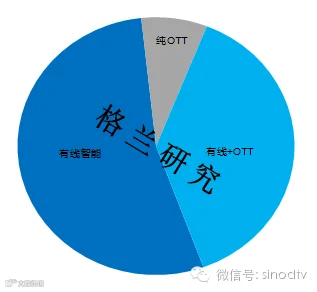

DVB+OTT业务发展势头强劲,遍地开花。格兰研究调查显示,歌华有线、东方有线、江苏省网、河南省网等都已开通此业务。

图4 DVB+OTT业务开通情况示意图

Source:GuidelineResearch.May.2016

厂商们纷纷发力的同时,运营商也在积极发展4K。年初电信运营商就已招标采购大量的4K机顶盒,发展IPTV业务开始配送4K机顶盒。有线电视网络运营商也在积极筹备发展4K业务。

图5 4K频道开通情况示意图

Source:GuidelineResearch.May.2016

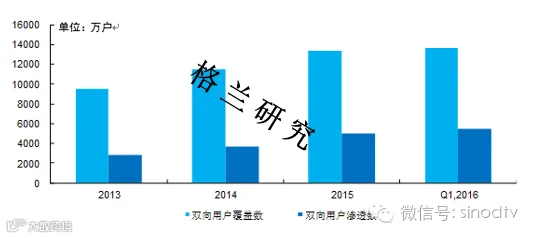

2016年第一季度,我国双向网改向前稳步推进。截止到2016年第一季度,双向网改覆盖用户规模持续增长,超过1.3亿户,过半数有线电视用户已实现双向网络覆盖。双向网改渗透用户超过5000万户,网络实际利用率超四成。

图6 2013-Q1,2016有线电视网络双向改造用户规模

Source:GuidelineResearch,May.2016

今年以来,各大厂商以及广电运营商均在不遗余力的推广4K超高清以及智能机顶盒,4K和智能成为行业内最炙手可热的符号。

2016年,有线机顶盒的高清和智能化趋势明显,标清机顶盒的市场将被进一步蚕食。格兰研究调查显示,2016年第一季度,有线高清机顶盒的出货量突破660万台,占新增出货量的近90%;本季度智能机顶盒的出货量超过了标清机顶盒,智能机顶盒增速明显。

图7 Q1,2016有线高清机顶盒出货量市场份额示意图

Source:GuidelineResearch,May.2016