专票要怎么填写,有哪些新要求?你在开具增值税专用发票中遇见过难题吗?增值税专用发票开错了怎么办?今天对这几个问题做出详细梳理,帮助你彻底走出误区,深入了解政策。

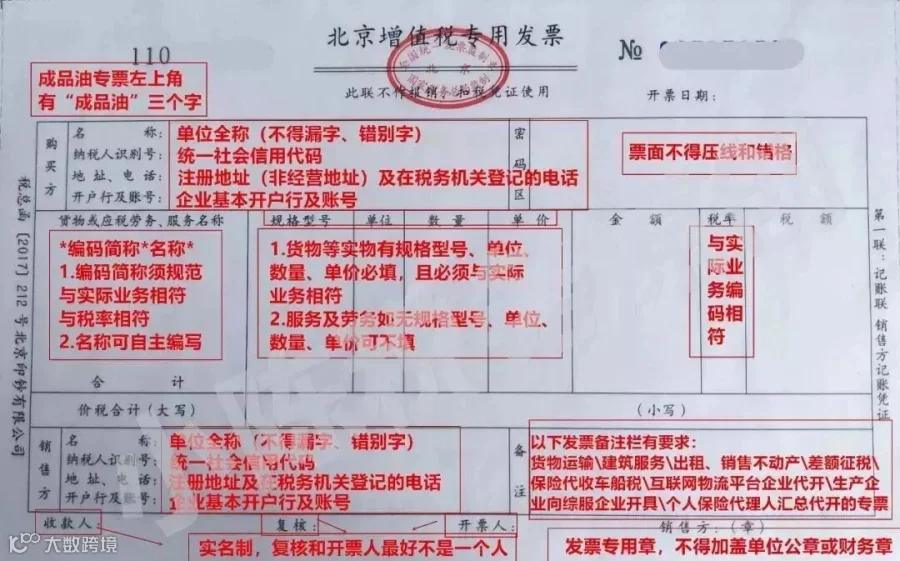

1

这张图片要收藏

专票填写最新要求示意图

(点击看大图)

1、企业经营地址和注册地址不一致,开具增值税专用发票时应按照税务登记证(统一社会信用代码证)上的地址开具。

2、增值税专用发票写的是“开户行及账号”,所以开具增值税专用发票时应填写企业基本开户行及账号。

3、销售方开具发票时,应如实开具与实际经营业务相符的发票,购买方取得发票时,不得要求变更品名和金额,也就是说卖啥开啥,不得变更,比如提供的是住宿费,开具“旅游服务”的发票。

4、严格按照《商品和服务税收分类与编码》开具发票,采用新系统开具的发票不能”办公用品”、“材料一批”、“礼品”出现这样的笼统开具行为,比如《商品和服务税收分类与编码》中有一个明细类别是“纸制文具及办公用品”,因此,发票摘要写“纸制文具及办公用品”是符合规范的,但是只写“办公用品”是不符合规范的。

5、发票上的单价数量,按相关税法规定发票信息需要依次据实填写,销售货物,需要将单价、数量、金额体现在发票上;如果属于服务劳务,确实没有单位数量的可以不体现。

6、由于开票时有限额,销售货物不能一次性全开,分开开具发票时,会出现数量是小数,比如“0.4台”,只要分开开具的发票数量总额是与实际销售数量相符即可。

7、增值税专用发票开票人的填写,税务上没有要求,但建议最好如实填写开票人员姓名,特别是收到一些相对企业来说大额的增值税专用发票,开票人最好不要是“管理员”,顺便提醒一下取得一些新成立商贸企业(查当地工商局网站就知道是不是新成立的)开具的大额增值税专用发票,且开票人是“管理员”,要特别提高警惕。

8、增值税发票“开票人”和“复核”能否是同一个人,税务上没有要求,但是从内控管理的角度,“开票人”和“复核”应该不是同一个人,特别是收到一些相对企业来说大额的增值税专用发票,“开票人”和“复核”最好不要是同一个人。

9、成品油专用发票在发票的左上角有“成品油”三个字。

以上仅供参考,大家可以留言建议,如当地税务部门有不同管理要求,按照其要求执行!

2

开具增值税专用发票中7个常见问题

1.企业经营地址和注册地址不一致怎么办?

答:当出现企业经营地址和注册地址不一致情况时,开具增值税专用发票时应按照税务登记证(统一社会信用代码证)上的地址开具。

2.增值税专用发票“开户行及账号”怎么填?

答:开具增值税专用发票时应填写企业基本开户行及账号。

3.开具专票能按照购买方要求随意变更与实际经营不一样的品名么?

答:不能!销售方开具发票时,应如实开具与实际经营业务相符的发票,购买方取得发票时,不得要求变更品名和金额,也就是说卖啥开啥,不得变更。

4.开票时不能开具“一批”怎么办?

答:纳税人应严格按照《商品和服务税收分类与编码》开具发票,采用新系统开具的发票不能出现”办公用品”、“材料一批”、“礼品”出现这样的笼统开具行为。比如《商品和服务税收分类与编码》中有一个明细类别是“纸制文具及办公用品”,因此,发票摘要写“纸制文具及办公用品”是符合规范的,但是只写“办公用品”是不符合规范的。

5.我们提供的是服务,没有数量标识怎么办

答:发票上的单价数量,按相关税法规定发票信息需要依次据实填写,销售货物,需要将单价、数量、金额体现在发票上;如果属于服务劳务,确实没有单位数量的可以不体现。

6.专票有最高开票限额,需要分两张开具。数量出现小数怎么办?

答:由于开票时有限额,销售货物不能一次性全开,分开开具发票时,会出现数量是小数,比如“0.4台”,只要分开开具的发票数量总额是与实际销售数量相符即可。

7.开票人能写管理员么?

答:请如实填写开票人员姓名。

3

增值税专用发票开错要这样处理!

1、一般纳税人(包括住宿业、鉴证咨询业、建筑业、工业、信息传输、软件和信息技术服务业等自开增值税专用发票的小规模纳税人)当月开具的增值税专用发票发生销货退回、开票有误等情形,收到退回的发票联、抵扣联符合作废条件的,按作废处理,并重新开具增值税专用发票。

2、开具时发现有误的,可即时作废。

3、若不符合增值税专用发票作废条件的,可以申请开具红字增值税专用发票。

政策依据:

《国家税务总局关于修订<增值税专用发票使用规定>的通知》第二十条

《国家税务总局关于红字增值税专用发票开具有关问题的公告》(国家税务总局公告2017年第47号)

备注:

“符合作废条件”是指同时具有以下情形:

1.收到退回的发票联、抵扣联时间未超过销售方开票当月;

2.销售方未抄税并且未记账;

3.购买方未认证或者认证结果为“纳税人识别号认证不符”、“专用发票代码、号码认证不符”。

同时需要注意,发票联、抵扣联退回;如果没有退回,也不符合作废条件。

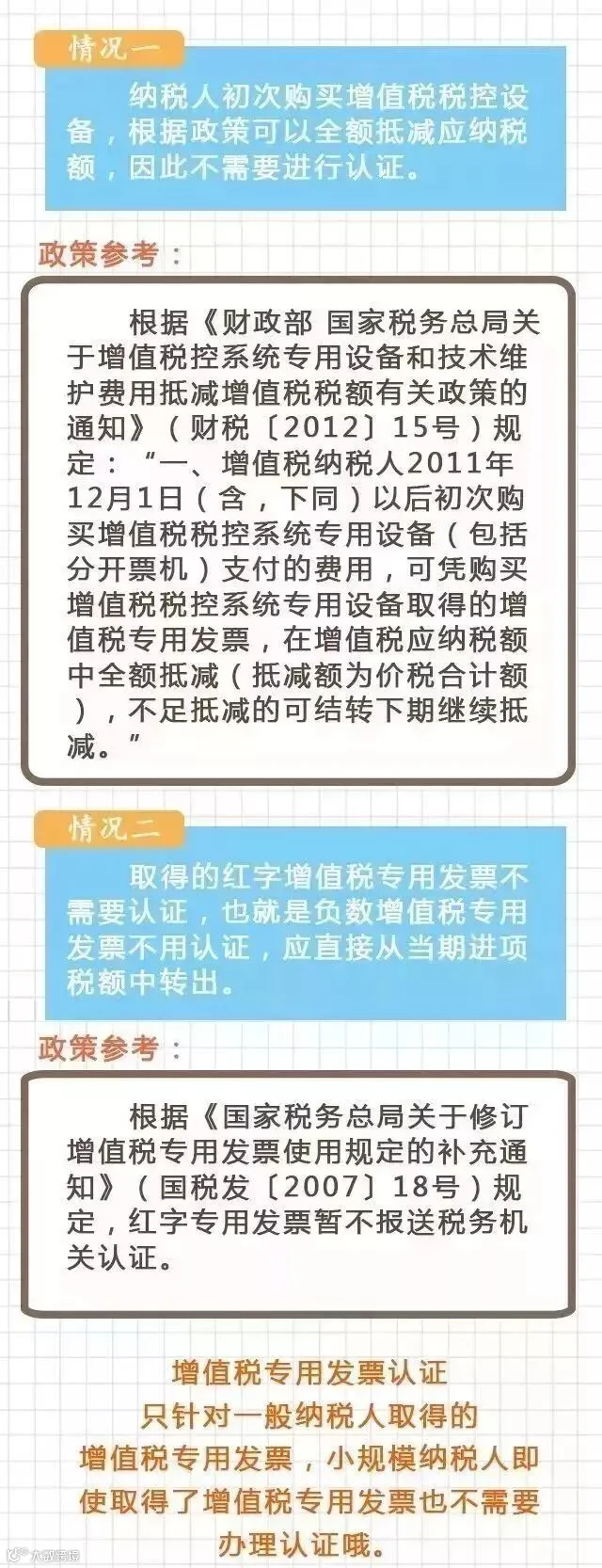

4

增值税专用发票认证的常见问题

5

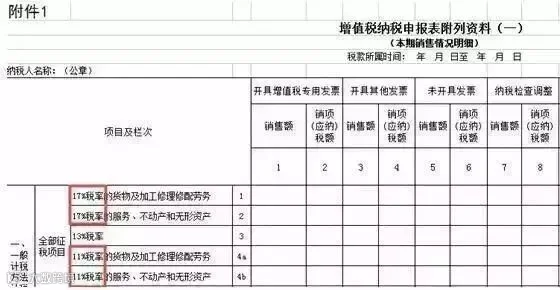

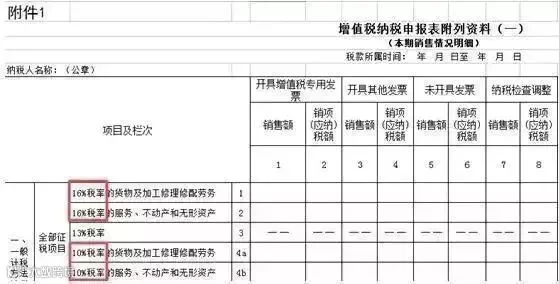

增值税一般纳税人申报表的变化

下面说说这次申报表调整的4点变化。6月起,大家申报增值税时可要多加留意了哦!由于17%和11%的增值税税率分别调为16%、10%,相应地,申报表上17%、11%税率所在栏次调整为16%和10%税率。

涉及增值税申报表附表一和附表三。

1、变化一

变化一:附表一中税率的变化。附表一中的第1栏、第2栏、第4a栏、第4b栏项目名称分别调整为“16%税率的货物及加工修理修配劳务”“16%税率的服务、不动产和无形资产”“10%税率的货物及加工修理修配劳务”“10%税率的服务、不动产和无形资产”。

调整前:

调整后:

2、变化二

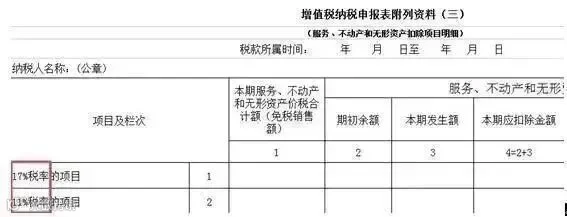

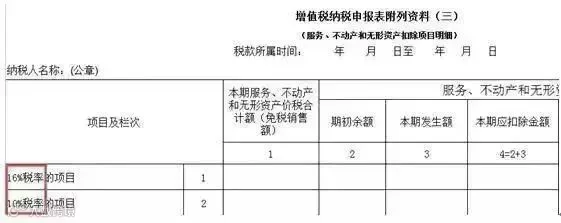

变化二:附表三的变化。附表三中的第1栏、第2栏项目名称分别调整为“16%税率的项目”“10%税率的项目”。

调整前:

调整后:

3、变化三

讲到这里,大家可能有个小疑问:

(1)增值税申报表里,关于销售额和销项税额,17%、11%的税率不见了!肿么办?

(2)如果从6月份开始申报时,有申报适用17%、11%的应税项目的情况,申报表应当怎么填?

别急!我们一起来找找,文件上已有规定:

变化三:自2018年6月1日起,纳税人申报适用17%、11%的应税项目时,填写在调整后的16%、10%的栏次中。

好了,这下,申报表的变化找得差不多了。等等,还有变化!

4、变化四

变化四:因为上面所述的第三个变化,今后纳税人在申报的时候,有可能把17%和16%、11%和10%税率的项目内容,并在一起,分别填在调整后的相对应的16%、10%的栏次中,造成这两个栏次的不同列之间的勾稽关系也出现了变化。

所以,《附表一》填表说明做出相应调整:

《增值税纳税申报表附列资料(一)》(本期销售情况明细)填写说明第(二)项“各列说明”中第14列“扣除后”“销项(应纳)税额”的表述中增加以下内容:第2行、第4b行14列公式为:若本行第12列为0,则该行次第14列等于第10列。若本行第12列不为0,则仍按照第14列所列公式计算。计算后的结果与纳税人实际计提销项税额有差异的,按实际填写。

OK!看来,此次申报表的调整主要针对降税率,调整后的申报表,附表一和附表三中不再保留17%、和11%的税率栏次。只要掌握了此次调整的思路和方法,调整后的申报表,填起来也会很容易的吧!

还想虚开发票?NO!

6

金税三期后,将一查到底!

“金税三期”上线后,“五证合一+税收实名制认证+国地税联合稽查+个人税号+信用体系+个税改革+智能化税收征管”的征管改革。税务部门近年来的“征、管、查”均围绕“以票控税”越来越严了,尤其是虚开的企业,将一查到底。

1、 营改增之前玩票是“钱的问题”,营改增之后玩票可是“引火烧身”,切不可盲目冒险!

2、查账必查票、查税必查票、查案必查票,企业经营中财务人员的底线:就是切记不要虚开虚抵发票,我们始终牢记三句话“开好票”、“做好账”、“报好税”!

3、营改增后“过票”的春天落幕了,税控系统的升级,严格实行编码开票,一品一码、进销比对,对所有人发出一个警告!

4、开具增值税普通发票必须填写购买方纳税人识别号,便于大数据的信息采集,数据处理的效率大大提高,立刻监控到每一张发票的去向,虚开发票必须收手了,伸手必被捉!

5、虚开增值税专用发票税款数额1万元或使国家税款被骗取5000元的,基准刑为有期徒刑六个月;虚开的税款数额每增加3000元或实际被骗取的税款数额每增加1500元,刑期增加一个月。

记住:只要涉嫌发票虚开,量刑点为1万元,很多情况下,老板进去了,会计也跟着进去;老板出来了,会计可能还在监狱里面,切记不要拿自己的生命来赌博!

6、从2016年1月1日起,会计档案的保存期限延长到了30年,基本上涵盖了会计人员执业的大半生,也大大超过了民事案件的诉讼时效最长为20年,不要企图你离职了,责任就会消失,记住:平平安安做个会计人,让企业放心、也让家人放心!

7、企业正全面进入“税收强制规范”的时代,切记不要到处找票入账了,真实列支公司的支出与收入,真实地取得进项,并同样真实地开具销项,才能保证企业长久安全的经营下去,最终成为真正的百年老店!