从光伏到新能源汽车,再到消费电子,中国制造的出海为何频频陷入价格战?本文剖析产能过剩的根源、内卷困局及少数企业突围的关键路径。

三年前,中国光伏、新能源汽车与动力电池企业尚处资本风口,订单与补贴双轮驱动,出海前景广阔。然而短短数年,市场急转直下:光伏组件价格两年腰斩,新能源汽车海外建厂成本飙升,头部电池厂商单季亏损,风机、轮胎、手机等行业相继陷入“扩产—降价—亏损”循环。

问题在于:为何国内“内卷”模式被复制至海外后,迅速演变为全球性产能过剩?

产能过剩的“重灾区”

1. 光伏:从“双碳”红利到全行业承压

2020年“双碳”目标提出后,光伏全产业链迎来投资热潮。隆基绿能、晶科能源、天合光能、晶澳科技等龙头企业推进垂直一体化扩张,大量跨界资本涌入,两年内产能严重过剩。

国际能源署(IEA)数据显示,当前全球太阳能电池与组件产能利用率约50%,中国在50%-60%之间。2023年,多晶硅与组件价格降幅超50%,半数以上企业净利率下滑,六成企业固定资产周转率下降。

图源:新浪财经

中国光伏产品近半出口,主销东南亚与欧洲。但欧美以“产能过剩”为由频繁发起贸易调查,导致新增产能缺乏消化渠道。在外需受限与价格下行双重压力下,行业进入淘汰阶段。

当前存活企业多具备产业链规模优势或技术差异化能力,而根基薄弱、短期逐利的跨界者已陆续退出或甩卖产能。

2. 新能源汽车:90余家品牌的生死博弈

过去十年,在政策与补贴推动下,中国涌现90余家新能源车企。2015至2020年,中央与地方累计补贴数千亿元,年销量从数十万辆增至2022年的688万辆。

但产能扩张远超需求。预计2024年底国内新能源车总产能利用率不足80%,保有产能超千万辆,2023年销量仅900多万辆,剩余产能依赖出口消化。

图源:小鹏汽车

价格战已演变为恶性竞争。吉利集团高级副总裁杨学良指出:“行业从价格战发展到内卷式厮杀。”特斯拉2023年大幅降价引发连锁反应,比亚迪等企业跟进,整车利润被压缩至极限。比亚迪负债从2019年底的1330亿元增至2025年一季度的5944亿元,四年增长近4.5倍。

尽管造车门槛高达百亿级,威马、雷丁、拜腾、高合、极越、哪吒等品牌仍接连倒下,行业洗牌加速。

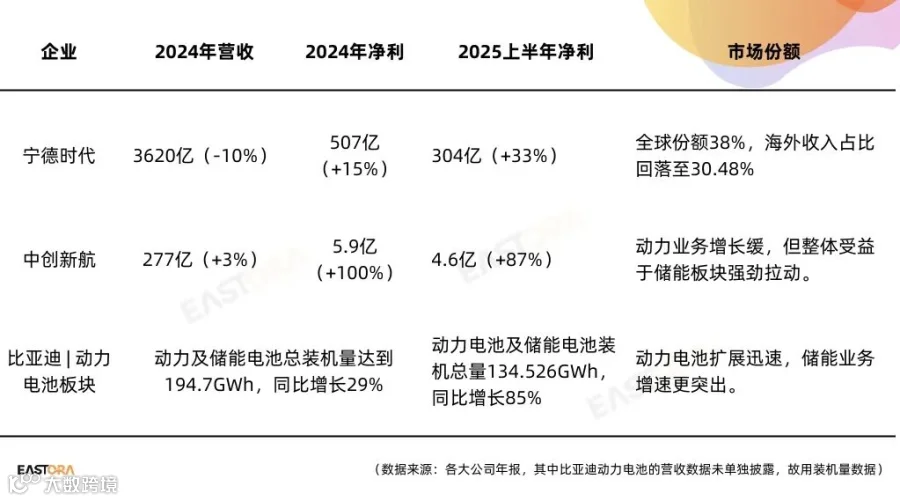

3. 动力电池:预期落空后的产能错配

动力电池的过剩源于投资热潮与需求放缓的时间错配。2023年中国锂电池总产量超940GWh,动力电池达675GWh,已远超实际需求。

2021–2022年集中立项的项目于2023–2024年投产,恰逢电动车增速放缓。2024年动力电池产量达1096GWh,装车量仅548GWh,产能利用率跌破六成,储能电芯利用率不足五成。

价格持续走低:碳酸锂均价约9万元/吨,全球电池包均价降至115美元/kWh,国内储能电芯跌破0.30元/Wh。2025年一季度产量247GWh,销量217GWh,装机130GWh,“产大于销、销大于装”矛盾仍未缓解。

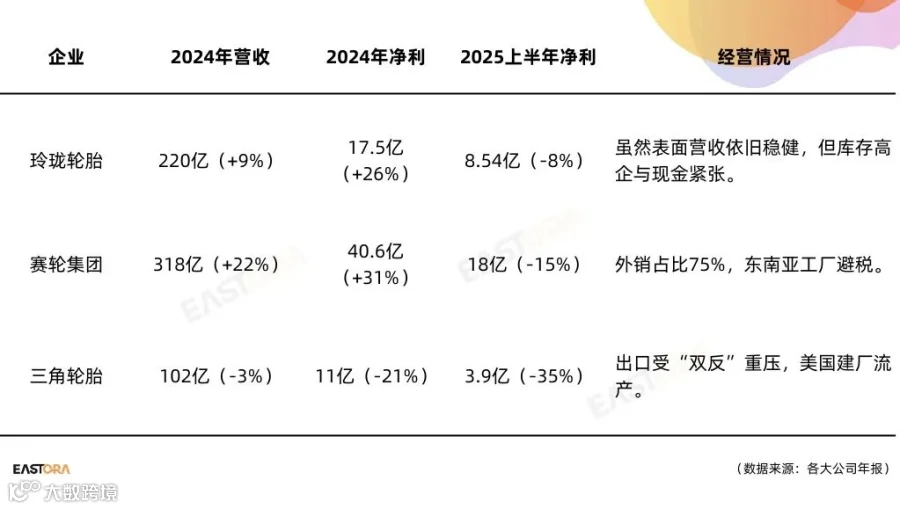

4. 轮胎:贸易战倒逼出海布局

中国轮胎年产量约10亿条,国内需求仅3亿条,超60%-70%依赖出口。因欧美多次实施“双反”制裁,企业被迫通过海外建厂实现“曲线出海”。

2012–2021年为出海1.0阶段,玲珑、赛轮等企业在泰国设厂。2022年后进入2.0阶段,更多企业布局东南亚、欧洲与美洲。

目前已有12家企业建成15座海外工厂,另有至少9家规划新厂。但海外建厂周期长:项目公布到投产平均需33个月,达产再需约3年。部分项目如三角轮胎美国工厂已终止或难落地。

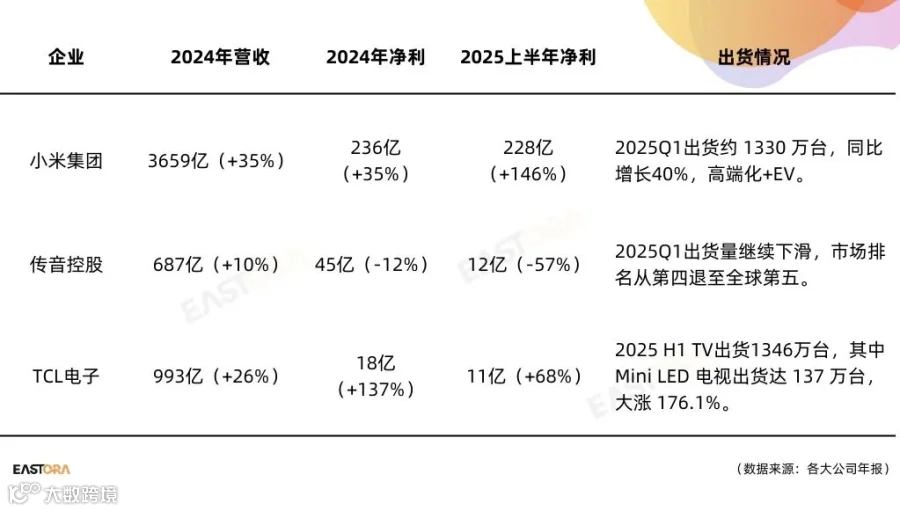

5. 消费电子:告别低价红利,走向分化

2024年全球智能手机市场小幅回暖,但利润高度集中。小米凭借“高端化+出海重构+生态协同”实现营收新高,手机均价与毛利企稳,“人—车—家”生态形成拉动效应。

相比之下,曾靠非洲与新兴市场崛起的传音,受成本与汇率冲击,营收与净利润断崖式下滑。

图源:华尔街日报

电视领域,TCL电子依托大屏与Mini LED技术实现高端突破,2024年报显示营收与利润显著修复。

整体看,消费电子出海已告别“低价走量”时代,行业加速分化。唯有具备产品力、品牌与生态能力的企业才能穿越周期,多数厂商则在红利退潮中下滑。

出海内卷的宿命与突围样本

多个行业出海路径趋同:国内扩产见顶→复制模式出海→海外产能扎堆→全球价格战→盈利稀释→龙头勉强维持,中小玩家出局。

光伏、动力电池、风电属于“高峰建厂、低谷投产”;汽车、轮胎、消费电子则是“规模出海、价格传染”。过去依赖的速度与规模优势,如今成为反噬因素。

但仍有企业逆势增长:比亚迪依靠规模与一体化优势以量换价;宁德时代通过长单锁定与技术标准输出稳住毛利;赛轮借东南亚工厂规避欧美关税;小米与TCL以高端化与生态延伸修复利润。

这些企业的共性在于:具备技术与规模优势,可将价格战打至对手亏损而自身仍存利润;或拥有差异化布局,将市场从红海转向蓝海。

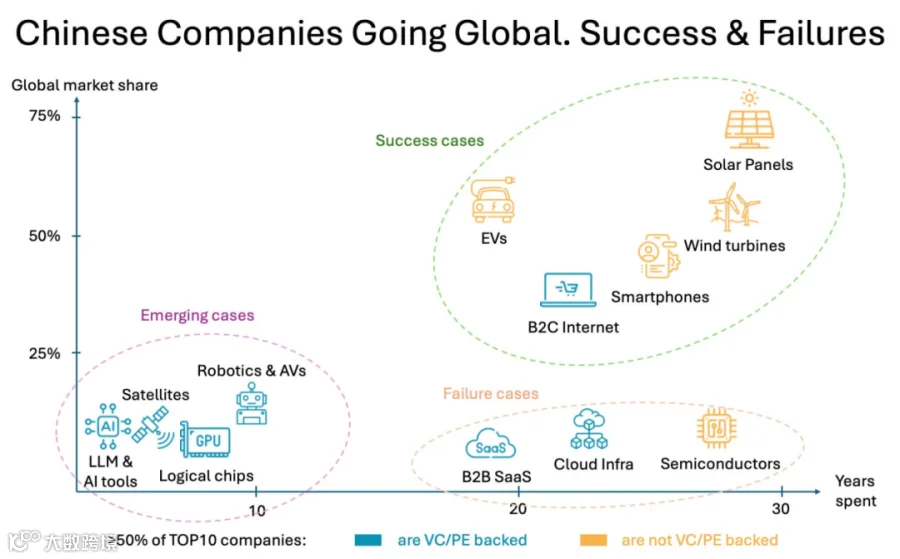

图源:DeepTech Asia

破解“内卷”,需转变发展模式:

第一,摒弃“低价换市场”逻辑。 光伏、轮胎、消费电子均证明规模不等于利润。唯有在技术、品牌与服务上建立溢价,方能突围。德国汽车工业凭借长期技术积累与高端品牌形象,维持全球溢价,是“反内卷”范本。

第二,重构海外价值链。 出海不仅是产能转移,更需研发、供应链、渠道与服务本地化。赛轮输出“橡链云”工业互联网平台,实现从“卖产品”到“卖体系”的升级。

第三,建立行业自律机制。 避免盲目扩产,探索类似OPEC的“控产保价”机制,防止陷入“卖得越多亏得越多”的集体困境。

展望:下一个出海故事

“产能陷阱”未消失,但新机遇已显现。

AI算力设备进入基础设施化窗口期,中国GPU服务器与液冷方案已在东南亚、中东取得突破;2024年全球储能新增装机283GWh,户用与大储同步增长,中国企业占据全球前五中四席;智能制造与工业软件开启“出海2.0”,自动化产线与工业互联网平台加速渗透;生物医药领域,中国创新药逐步打开欧美市场,国际化正从仿制迈向原创。

若仍将“低价扩产”逻辑复制至新赛道,下一轮过剩或将重演。唯有坚持差异化、品牌化、技术化,中国制造才能从“世界工厂”迈向“世界价值中心”。