2026年6月11日,SpaceX以每股135美元完成人类史上最大IPO,募资750亿美元,首日飙升19%,市值一举突破2万亿美元。纳斯达克代码SPCX还没焐热。

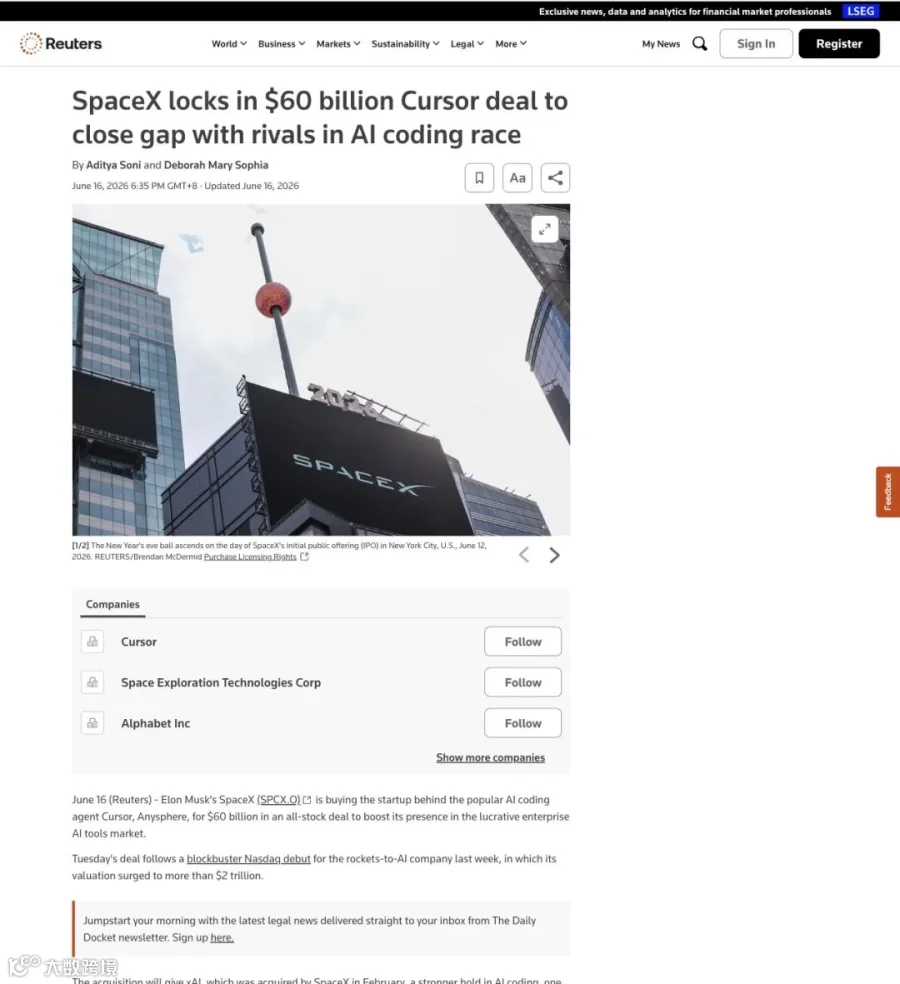

仅仅4天之后,6月16日,一份递交给SEC的8-K文件让整个科技圈倒吸凉气——SpaceX正式行使期权,以600亿美元全股票交易收购Anysphere,即AI编程工具Cursor的母公司。

消息最早由NEWSMAX在X上爆出。

▲ NEWSMAX爆料:SpaceX同意以全股票交易收购Anysphere(Cursor母公司),隐含估值600亿美元。当地时间周二8-K递交SEC。

SpaceX官方紧随其后发帖确认。过去几个月,SpaceXAI与Cursor已经在联合训练一个模型。这条帖子发布不到一小时,浏览量直冲2500万。

▲ SpaceX官方确认已行使期权,联合训练的模型即将在Cursor和Grok Build中发布。3.6万赞、4200转发。

从史上最大IPO到宣布史上最大AI初创收购,前后72小时。常规资本运作没有这种节奏。

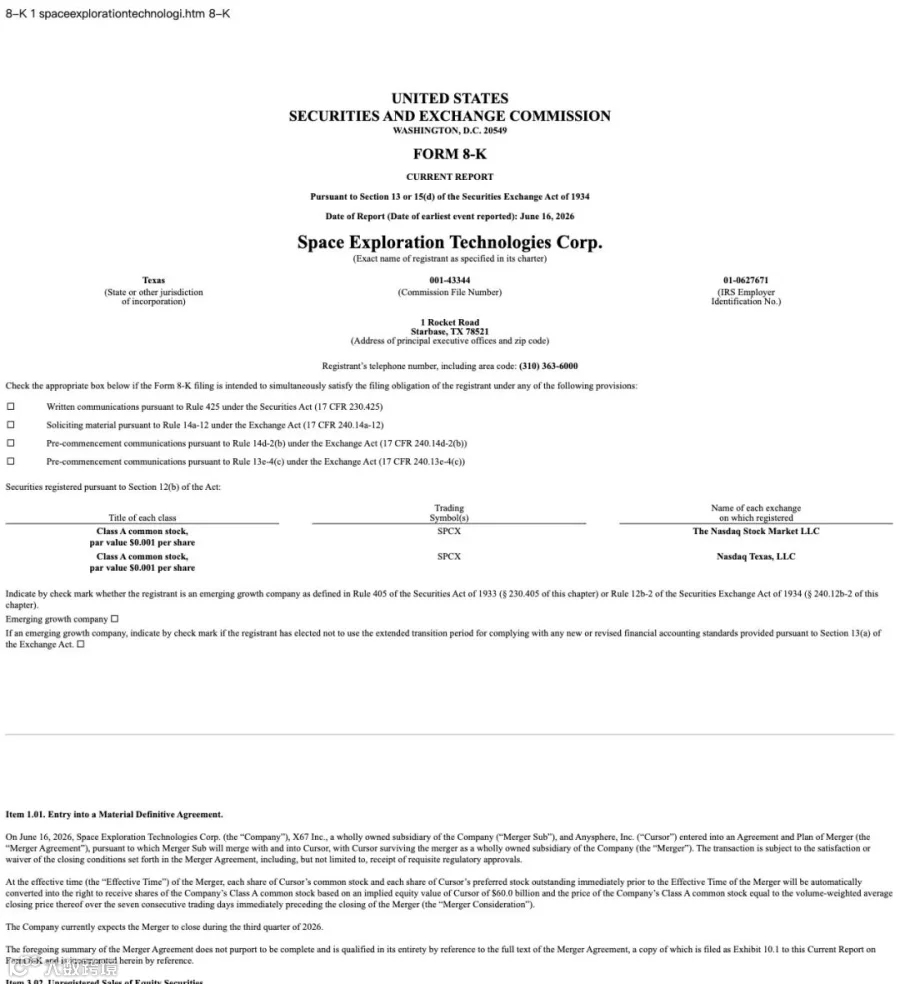

一纸8-K落锤:法律文本的冷酷与精密

SEC的8-K文件没有SpaceX帖子里那种豪情。Item 1.01下,几段黑色法律文本把交易结构钉得干干净净:

-

合并主体X67 Inc.(SpaceX全资设立的合并壳)与Anysphere, Inc.合并; -

Cursor作为存续公司,成为SpaceX全资子公司; -

对价全部以SPCX A类普通股支付,汇率基于交割前7个交易日加权均价; -

600亿美元隐含股权价值,用粗黑体印在白纸上。

全股票。没有6000亿,没有现金狂砸。4月SpaceX拿到的期权设了两条路:要么600亿收购,要么支付100亿合作费。SpaceX选了前者。

▲ SEC 8-K官方文件:Item 1.01明确$60.0 billion隐含股权价值,X67 Inc.合并结构,预期2026 Q3交割。

CNBC报道补充了一个数字:收购带来的稀释约3.4%。对一个刚以2万亿市值登陆纳斯达克的巨兽来说,可控。

SpaceX COO Gwynne Shotwell也公开站台,说这笔交易"makes a huge amount of sense"——逻辑上完全讲得通。

▲ CNBC确认交易细节:全股票、$60B估值、3.4%稀释、4月期权条款、Thrive Capital在两边均持有超百亿美元仓位。

Cursor凭什么值600亿美元?

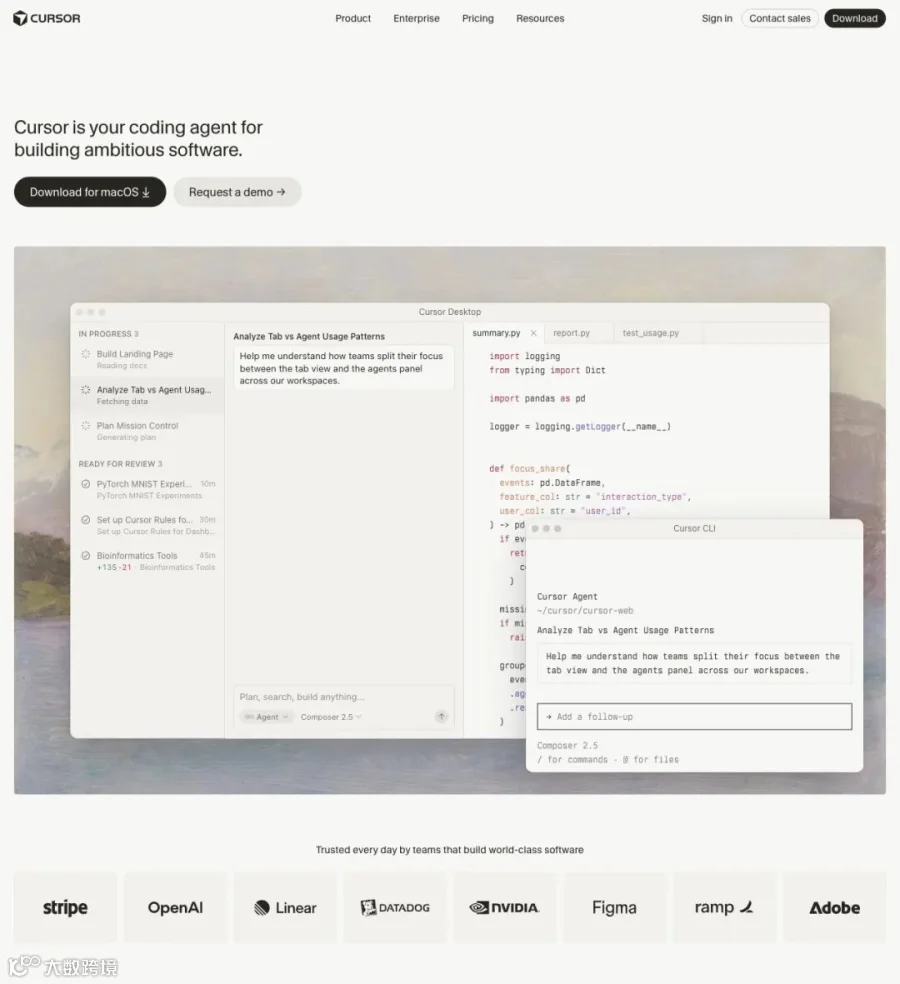

Cursor不是什么"更好用的VS Code插件"。它是一个完整的AI原生开发环境。

Tab补全是基础款。真正的杀招在Agent——你说一句"帮我做一个带用户登录和支付的SaaS landing page",它就自己查代码库、写多文件、跑命令、甚至部署预览。开发者从"打字"变成了"指挥"。

Composer模型专门为代码训练,能吞下巨型上下文。Cloud Agents把多任务推到云端并行执行。Design Mode更进一步,界面迭代也纳入了AI工作流。

NVIDIA的黄仁勋公开说过,这是他"最喜欢的enterprise AI service"。Stripe、OpenAI、YC系创业公司都在大量使用。Fortune 500超过半数已部署。

▲ Cursor官网:多Agent并行任务、Composer输入界面、NVIDIA/Stripe等企业用户证言。

增长曲线放在这里:2022年由4个MIT毕业生在宿舍创立,2025年11月ARR突破10亿美元,估值冲到293亿。2026年入选CNBC Disruptor 50。4年,从零到600亿被收购。

它真正的壁垒不只是一个"编码工具"。它占据了开发者与AI之间最高频的交互入口——每天百万级真实coding session、代码库结构、成功模式和失败路径。这是任何纯模型公司都拿不到的训练燃料。

四层拼图,一次收齐

回头看马斯克的AI版图,Cursor是嵌进去的最后一块。

第一层,算力。Colossus超算,百万H100等效GPU。xAI和SpaceX共享基础设施,规模无人能及。

第二层,模型。Grok系列,加上与Cursor联合训练的Composer,专门针对代码场景调优。

第三层,编辑器与分发入口。Cursor。每天数百万开发者打开的IDE,token消费、工作流数据、用户粘性全在这里。

第四层,真实需求。SpaceX自己就是超级用户——Starship的仿真软件、Starlink的全球调度、地面控制系统,全是海量代码。内部需求驱动内部工具打磨,再推到外部市场。

OpenAI有模型和ChatGPT,但缺专属顶级编辑器。Anthropic编码模型很强,生态分散。微软有VS Code和GitHub,但模型依赖OpenAI、内部协调复杂。SpaceX一次性把四层绑死,效率优势可能在2026-2027年集中显现。

某种程度上,Cursor就是SpaceX卖"软件定义航天"故事的代码引擎。客户为火箭付钱,AI让火箭的每次迭代加速五到十倍。

全股票的魔法:用市场给的估值换真实资产

这笔交易的支付设计,本身就是一道算术题。

IPO刚走完,SPCX股价正处高位。这时候拿股票当货币,等于把市场给的"纸面估值"变成真实战略资产——不需要从750亿募资里掏一毛钱现金。

对Cursor股东来说,拿到的是上市公司流动性股票,不是锁在私企里的纸面期权。对SpaceX来说,3.4%的稀释换回AI编程赛道最强分发入口和一支顶尖团队。

投资机构Thrive Capital两边通吃——在SpaceX和Cursor的持仓合计超百亿美元,交易逻辑浑然一体。

SEC的另一条线来自Reuters等多家媒体交叉验证:所有主流财经科技信源一致使用"$60 billion all-stock""largest startup acquisition""days after blockbuster IPO"等表述,与8-K原文完全吻合。

▲ Reuters等独立信源交叉验证:$600亿全股票、史上最大AI初创收购、IPO后数日内宣布。

喧嚣与冷眼

X上的反应两极分化。

"Boom!"(炸了!)和"Let's go!"(冲!)的狂欢声量最大。但仔细翻评论区,不全是乐观。

有人算短期账:刚上市就宣布巨量股票收购,SPCX短期股价承压,部分早期投资者可能在"获利了结"出逃。有回复语气直接——"在稀释我们的股票"。

也有人盯紧整合风险:一个25岁CEO带的极速创业团队,并入2万亿市值的上市巨兽,文化摩擦、决策速度变化几乎不可避免。加上大型AI和航天资产高度集中,可能触发CFIUS审查或反垄断的额外审视。

估值追问始终在场——4年公司估值600亿,后续必须靠产品持续领先和收入增长来兑现。

更深的追问在后面:当AI把"思考-编码-调试"的循环压缩十倍,传统软件工程教育和职业路径会不会被连根拔起。马斯克自己就说过,未来AI会直接输出优化过的二进制文件,人类开发者更多是提需求、审方向、做架构决策。

四个25岁MIT毕业生,一夜亿万富翁

回头看一眼Cursor的创始人团队。

Michael Truell、Sualeh Asif、Aman Sanger、Arvid Lunnemark——清一色MIT背景,平均年龄25岁上下。2022年从学生宿舍起步,选中了"让AI真正能写代码"这个方向,4年从零干到600亿。

收购完成后,核心团队大概率继续留在体系内推Composer演进。创始人在4月期权宣布时就公开说过,要"把Composer带到更大规模"。一夜之间财务自由的25岁,第二天继续写代码迭代产品——这才是这笔交易最结实的注脚。

Cursor用户会受影响吗?

至少就当前信息看,不会变差。

SpaceX明确表态将"共同推进前沿AI能力",联合训练模型会同时在Cursor和Grok Build上线。用户大概率得到Grok模型更好的原生支持,搭配Colossus算力底座跑更重的云端Agent任务。对每天在编辑器里泡十几个小时的开发者来说,结论就一个:生产力工具即将获得更强的模型和更厚的计算资源。

交易预计2026年Q3完成交割,尚需监管批准。届时,Cursor将成为SpaceX全资子公司——而这个星球上写代码最快的方式,可能刚刚换了主人。