2026 年全球外贸格局持续重构,传统欧美市场增长平缓,新兴工业国、中东中亚资源国成为出口增量核心。有人死守内卷红海利润微薄,有人踩准新兴市场周期实现业绩翻倍。面对区域化供应链、全球产业转移、各国产业扶持新政,哪些市场进口需求持续爆发?哪些成熟市场能够稳定锁住利润?

依托2026 上半年 IMF 全球贸易报告、中国海关分国别出口统计、东盟 / 中东各国央行最新进口贸易数据,按照进口增速、市场长期韧性划分三大海外市场梯队。不管是产能充足、追求快速起量的生产工厂,还是深耕细分赛道、主打高毛利的贸易商家,都能匹配对应蓝海市场。

👇 干货满满,建议先收藏再阅读!

本梯队为 2026 全球产业转移核心承接国,工业化 + 基建投资双重拉动进口需求,进口增速稳居全球前列,市场扩张周期至少持续 3-5 年。适合产能充足、可批量供货、希望快速抢占市场份额的制造型外贸企业,当下属于入场黄金窗口期。

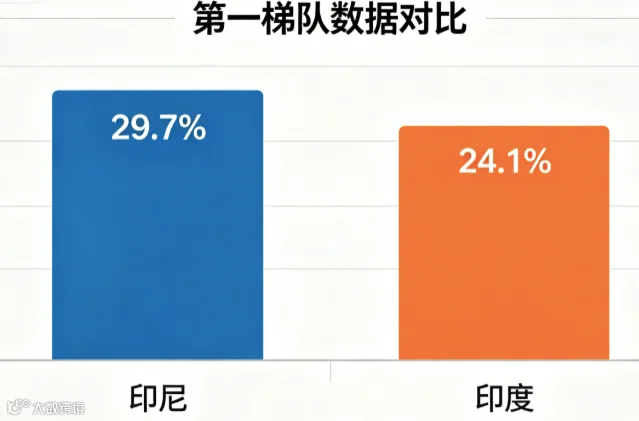

🇮🇩 1、印尼|2026 上半年进口同比增速:29.7%

东盟第一大经济体 矿产深加工 + 人口消费双轮驱动

印尼 2.77 亿人口,2026 年持续加码本土全产业链建设,是东南亚外资流入最高的国家,工业设备、消费耐用品进口需求持续走高。

2026 最新增长动因:

印尼政府升级下游矿产加工政策,全面限制镍、铝土矿、锡矿原矿出口,强制外资落地配套冶炼园区;2026 新增 12 座国家级工业新城,工业成套设备进口需求暴涨。同时中产人群突破 8500 万,汽车、家电、数码消费品内需持续扩容,对华轻工、机电采购量同比提升超 30%。

2026 主力进口品类(对华需求最高):

镍钴冶炼成套设备、光伏生产线、电网电力设备、新能源两轮车整车及配件、家用智能小家电、中低端智能手机。

2026 布局利弊更新:

✅ 利:RCEP 关税减免持续落地,中国机电、新能源产品当地认可度断层领先;人口基数庞大,复购订单稳定;当地配套工业园对华招商倾斜。

❌ 弊:2026 年 SNI 认证品类扩容,钢铁、家电、电池强制本地检测;部分矿产配套设备设置进口配额,中小货柜清关查验频次显著提升。

🇮🇳 2、印度|2026 上半年进口同比增速:24.1%

全球高增长刚需制造大国,中间品高度依赖中国供应链

IMF2026 数据显示印度保持全球主要经济体最高 GDP 增速,本土制造业配套短板明显,工业中间品、基建设备长期依靠进口,是工厂直供优质赛道。

2026 最新增长动因:

印度制造 2.0 计划全面落地,2026 重点扶持光伏、储能、消费电子、新能源汽车本土组装;本土上游原材料、精密零部件产能不足,超过 60% 中间件自中国采购。全国高速、光伏电站、水利基建批量开工,工程机械、化工原料进口持续走高。

2026 主力进口品类(对华需求最高):

光伏硅片与组件、锂电池原料、手机屏幕 / 芯片配件、中小型工程机械、纺织化纤面料、基础化工助剂。

2026 布局利弊更新:

✅ 利:市场订单体量巨大,整柜大批量采购为主,适配工厂规模化出货;新能源赛道准入门槛相对宽松,毛利空间可观。

❌ 弊:2026 对华多类轻工、化工产品新增反倾销复审;卢比受国际原油影响汇率波动加剧;中小客户付款账期拉长,必须严控信用证结算风险。

第一梯队拼出货规模,第二梯队主打单品高利润率。依托石油、矿产外汇储备支撑消费与基建,市场竞争小、客户购买力强,避开东南亚价格内卷红海,适合深耕细分高端品类、追求高毛利的贸易商。

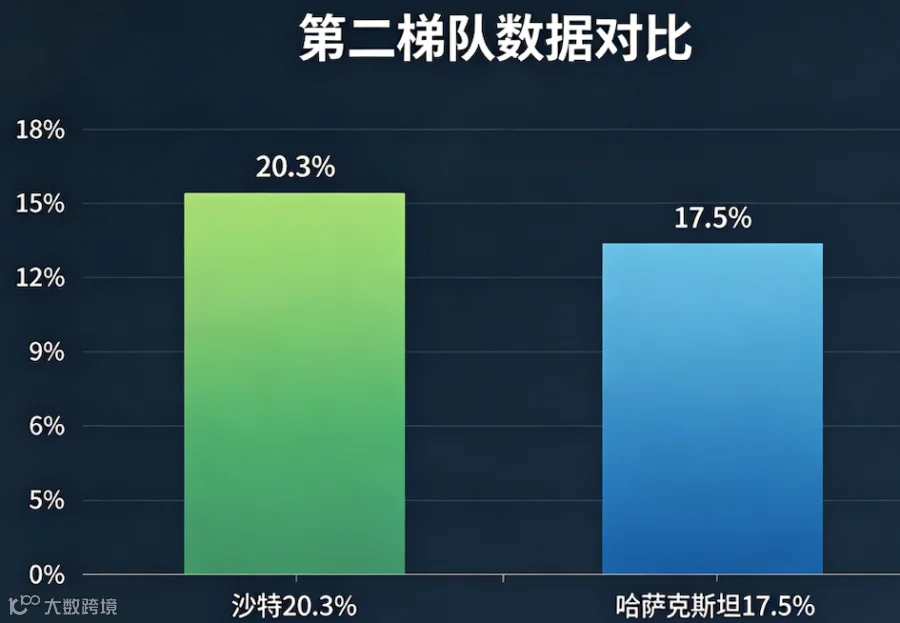

🇸🇦 1、沙特|2026 上半年进口同比增速:20.3%

中东顶级消费基建市场,2030 愿景进入集中落地期

中东单一经济体体量第一,石油财政充足,新城、文旅、新能源基建集中开工,高端消费品、储能设备进口需求爆发。

2026 最新增长动因:

沙特 2030 愿景 2026 进入投资高峰,NEOM 红海新城、新能源光伏产业园、文旅度假区同步建设;全国大规模光伏储能改造,储能设备、制冷建材需求翻倍。本土消费升级,高端家居、智能安防、户外家电进口增速突破 25%。

2026 主力进口品类(对华需求最高):

储能锂电池、光伏支架组件、中央空调与制冷设备、建筑铝合金建材、智能监控安防、高端餐厨家电、户外露营装备。

2026 布局利弊更新:

✅ 利:客户购买力强,产品溢价空间远高于东南亚;沙特里亚尔锚定美元,汇兑亏损风险极低;新能源基建项目长期稳定返单。

❌ 弊:2026 年 SABER 认证管控品类持续增加,合规检测成本高;本地贸易渠道高度依赖熟人代理,新品牌拓客周期长;项目类订单付款流程繁琐。

🇰🇿 2、哈萨克斯坦|2026 上半年进口同比增速:17.5%

中欧中亚枢纽,一带一路核心中转贸易国

中亚经济龙头,承接欧亚中转贸易分流,多国工业园落地,轻工、农机、工程设备对华采购需求稳定增长。

2026 最新增长动因:

哈萨克斯坦推进“多元工业化 2030",2026 新建 15 座跨境工业园;欧亚陆路通道扩容,大量原俄罗斯中转订单转移至哈萨克斯坦;全国农业现代化改造,农机设备补贴政策拉动进口。中哈双边本币结算体系全面普及,降低换汇成本。

2026 主力进口品类(对华需求最高):

重型工程机械、农用播种 / 收割机械、电动商用车、纺织布料、家用电子配件、仓储货架设备。

2026 布局利弊更新:

✅ 利:当地同类欧美产品定价高,中国产品性价比优势极强;市场同行竞争少,价格内卷程度低;中欧班列直达,物流时效持续优化。

❌ 弊:整体市场容量小于东南亚大国;边境清关灰色流程较多,小批量货物查验不稳定;国内乡镇物流配送体系不完善。

无两位数超高增速,但需求韧性强、回款安全、品牌溢价空间稳定,是外贸企业抵御全球贸易波动的压舱石。合规体系完善,适合具备品牌资质、可承担 ESG、环保认证的中大型外贸企业。

全球最大成熟消费市场,2026 持续温和补库周期

2025 年末完成大规模去库存后,2026 美加企业持续补充家用、工业自动化库存,消费需求保持稳定韧性。

2026 最新增长动因:

美国居民实际可支配收入小幅上涨,二手房翻新带动家居家电换新;制造业近岸外包持续推进,工厂自动化、仓储智能设备采购量提升;户外经济常态化,露营、运动装备全年需求平稳。

2026 主力进口品类(对华需求最高):

自动化仓储机器人、全屋智能家电、实木家具、户外骑行 / 露营装备、小型工业机电配件。

2026 布局利弊更新:

✅ 利:市场需求天花板高,优质品牌单品利润稳定;海外采购商信用体系完善,坏账风险极低;低端白牌加速出清,合规商家竞争环境优化。

❌ 弊:对华部分品类持续加征关税,溯源、原产地审查严苛;纯低价铺货模式完全失效,必须走品牌化、差异化路线。

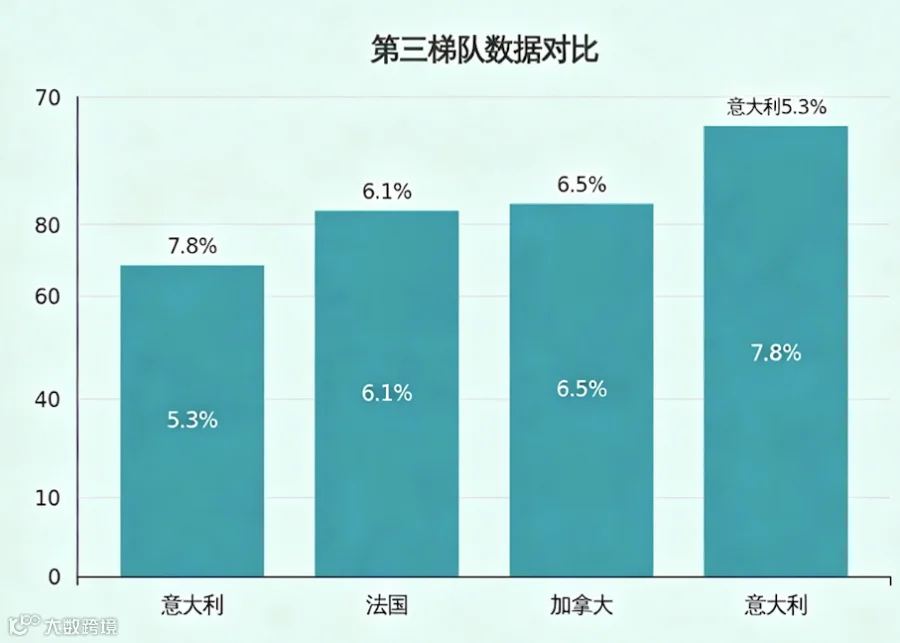

🇪🇺 欧洲区域:法国 (6.1%) | 意大利 (5.3%)

欧盟绿色转型核心市场,环保、高附加值产品溢价突出

欧洲各国缓慢复苏,进口需求全面向低碳、环保、高品质产品倾斜,绿色合规产品可获得额外市场溢价。

2026 最新增长动因:

欧盟碳边境税、绿色包装法案 2026 全面执行,可降解材料、光伏配套、低碳家居强制普及;通胀持续回落,消费者愿意为高品质平价替代商品付费。

2026 主力进口品类(对华需求最高):

光伏逆变器、可降解塑料包装、节能智能家居、低碳轻工家居、新能源储能配套配件。

2026 布局利弊更新:

✅ 利:商业法律体系成熟,知识产权保护完善;绿色认证产品可享受渠道溢价,适合长期品牌出海。

❌ 弊:ESG、碳足迹、ROHS 等多重认证叠加,合规成本高;红海航线运价波动频繁,挤压中小单利润。

一张图看清 2026 外贸市场布局策略

产能大厂、追求规模冲业绩:优先布局第一梯队印尼、印度,依托工业化红利快速放量;

贸易商、主打高毛利细分品类:深耕第二梯队沙特、哈萨克斯坦,避开东南亚低价内卷;

品牌工厂、追求稳定回款与长期口碑:守住第三梯队欧美成熟市场,走绿色、合规差异化路线。

福利领取

点击关注私信

【外贸资料领取】,获取更多外贸资料

全球外贸相关文章推荐

点击蓝字不迷路,记得“点赞”“转发”“在看”哦