大气污染现状

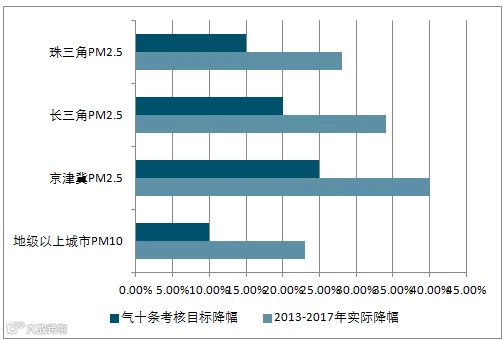

2017 年是《大气污染防治行动计划》一阶段考核终期。“气十条”要求,到 2017 年全国地级及以上城市可吸入颗粒物浓度比 2012 年下降 10%以上,优良天数逐年提高;京津冀、长三角、珠三角等区域细颗粒物浓度分别下降 25%、 20%、 15%左右,其中北京市细颗粒物年均浓度控制在 60 微克/立方米左右。

我国三大大气主要污染物中, SO2 总排放量超过 1860 万吨, NOx 总排放量 1850 万吨,微尘排放量 1540 万吨。其中,工业源的排放比例分别为 84%/64%/80%,是最主要的大气污染来源。 电力、钢铁、建材三行业占据了全部工业大气污染物排放量的最大份额,其 SO2/NOx/微尘排放量的合计占比达到63%/80%/75%。在 SO2 和 NOx 的排放中,电力行业是最大排量的行业,而微尘污染则是钢铁行业排放最多。

大气污染治理市场空间展望

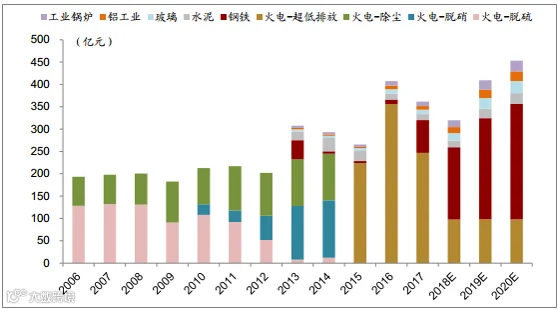

2018-2020 年超低排放改造总市场约 300 亿元。2014 年起,发改委要求东部地区新建燃煤机组大气污染经治理后,要达到燃气轮机组的洁净程度, 污染物浓度达到超低排放限值,即 SO2/NOx/微尘 35/50/10 mg/m3。假设2017-2020 年,火电装机容量年均增速 3.5%,至 2020 年 75%的机组都会进行超低排放改造。则 2018-2020 年超低排放总市场规模接近 300 亿元,年均约百亿的改造市场需求,较改造高峰期 200-350 亿每年的市场有明显缩小。

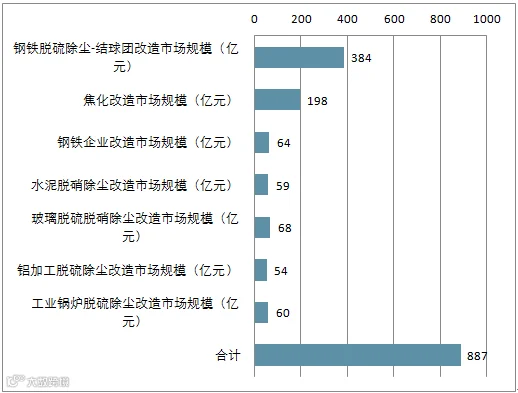

2018-2020 年非电大气治理市场规模约 890 亿元现行 25 项大气污染物排放国标基本在 2011-2016 年已制定出台,但根据调研情况工业企业实际执行效果并不理想。即使是脱硫/脱硝设备配置率接近 90%的钢铁、水泥行业,仍普遍存在环保装备质量偏低所致的大气污染物排放不达标,以及主设备单独开放的运营率不足情况。尤其在环保监测设备联网,排污许可证逐步发放落实,执法约束硬化的趋势下, 多数工业企业现有环保设施存在更换改造的需求。

2018-2020 年,非电工业行业大气治理市场规模近 890 亿元。 2018 年 5 月,生态环保部发布了《钢铁企业超低排放改造工作方案》 征求意见稿,要求新建钢铁项目全部达标排放,在运项目分批实施改造。 2020 年前,完成钢铁产能改造 4.8 亿吨; 2022 年前,完成钢铁产能改造 5.8 亿吨; 2025 年前,全国基本达标,完成钢铁产能改造 9 亿吨。 2020 年前,完成无组织排放治理。

测算 2018-2020 年,

非电大气污染提标改造市场总规模约 890 亿元

预计 2018-2020 年,

非电的大气治理需求将超过火电

近几年钢铁工业、电石工业、氧化铝工业、耐火材料等工业高速发展,使得石灰需求供不应求。各地石灰窑厂如雨后春笋般烟囱林立,而部分企业环保意识淡薄,调控力度薄弱,已经造成严重的空气污染。在国家提倡环保节能的高压态势下,石灰窑的污染治理已经刻不容缓。

日前,我公司合资公司——南京中电环保科技有限公司与信发集团有限公司已签订石灰窑脱销工程合同,这在公司的业绩领域是一项新突破,同时也彰显出石灰窑污染治理也将是我公司发展的一个重要方向。

关注我们

保护地球