从定价逻辑来看,铜作为一种金属种类的大宗商品,其由供给和需求共同构成其价格的基本面,但由于铜的年产量增加比较平稳,铜的供给相对需求而言波动并不大,因此铜价主要由需求端所主导。同时,作为一种高度金融化的大宗商品,宏观层面的货币政策带来的流动性变化,以及市场情绪波动都可能对铜价波动提供支撑。

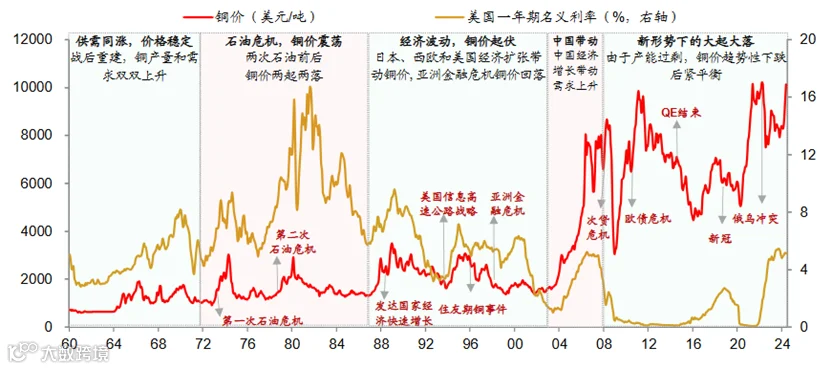

2. 长周期全球历史铜价概况

3. 长周期铜价波动影响因素拆分

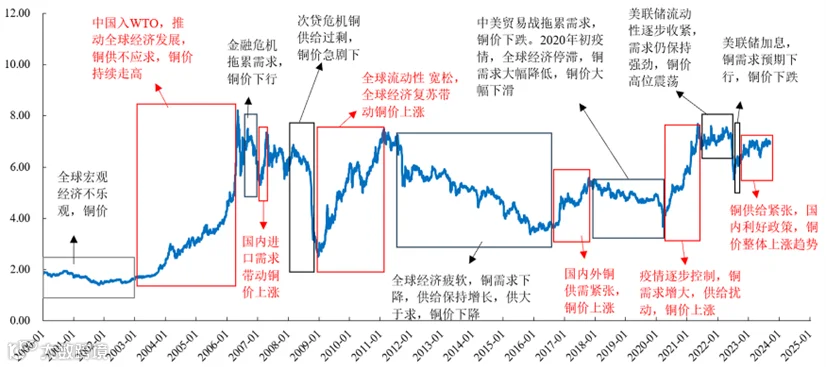

1)需求拉动铜价中枢上移,如:2003年1月至2006年5月,经济复苏叠加供给低迷背景下,铜价快速上扬。受2000-2003年铜价持续低迷影响,资本开支走弱,铜供给端产能停滞,库存下降。需求端,2001年末中国加入WTO后,国内对铜需求快速增长,铜市场供不应求,铜价大幅上涨,自2003年1月的15930元/吨持续攀升至2006年5月的81780元/吨的历史高点。

2)供给端偶发事件短期刺激,如:2016年10月至2017年10月,国内供给侧改革叠加国外罢工矿山停产,铜供给快速收紧,铜价稳步上涨。2016年6-7月,受国内环保整治影响,国内小型矿山多被迫停产;2016年11月,国内雾霾整治力度加大,环保整顿再度加码,国内铜精矿供给下滑。海外方面,2017年2月,Escondida铜矿开始罢工,罢工潮蔓延至Grasberg铜矿及Cerro Verde铜产商,铜供应压力逐步递增,推动铜价上行,铜价自2016年10月37350元/吨快速上跳至2017年2月的49600元/吨。

3)宏观因素经需求波动传导至铜价,如:2017年11月至2019年12月,中美贸易战对全球经济形成拖累,国内家电、汽车等行业增速放缓,全球铜需求减弱,铜价下跌,铜需求走弱。2019年,中美谈判偶有进展但不确定反复,铜价持续低迷,自2017年11月的54560元/吨缓慢下行至2019年12月的48900元/吨。

参考资料:

[1] 财通证券/铜博士还会再度上涨么?

[2] 开源证券/2024下半年为增量关注节点, 供需错配矛盾渐近

干货半月谈丨系列回顾