点击上方

蓝字关注我们吧

文|小膜君

行业资讯

1、一文读懂光学膜,面板产业对光学膜的需求有多大潜力?

2、投资5亿,苏大维格微纳光学新项目开工

1

光学薄膜作为高性能膜材料的一种,是面板产业的重要组成材料。

面板偏光片及背光模组需求提振光学薄膜需求数量

光学薄膜大致可以分为两组:偏光片和背光模组光学薄膜,主要应用领域是TFT-LCD。LCD主要由液晶、背光模组、玻璃基板、偏光片及TFT 电极等几大部件组成。

液晶显示器成像必须依靠偏振光,LCD液晶显示模组必须包含两张偏光片。

偏光片的基本结构包括:最中间的PVA膜(聚乙烯醇),两层TAC膜(三醋酸纤维素),PSA film(压敏胶),Release film(离型膜) 和Protective film(保护膜)。

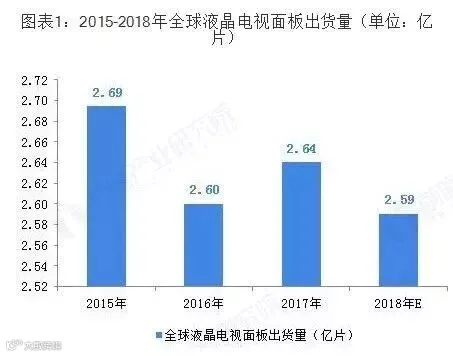

2017年全球液晶电视面板的出货数量达2.64亿片,同比增长1.3%;根据一个液晶先模组需要配两张偏光偏,一张偏光片需要5层光学薄膜,那么推出2017年全球液晶模组成像所需光学薄膜达到26.4亿片。

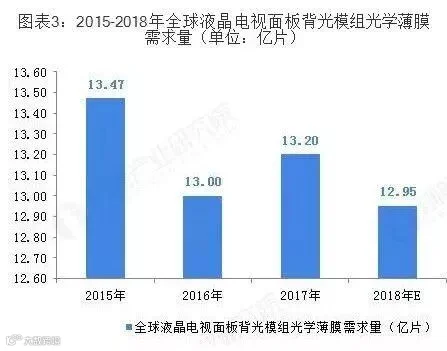

此外,LCD每个背光模组需要1张上扩散膜+2张增亮膜+1张下扩散膜+1张反射膜,我们据此推算出2017年全球液晶电视面板背光模组需要的光学薄膜数量为13.2亿片。

面板偏光片及背光模组需求扩大光学薄膜市场规模

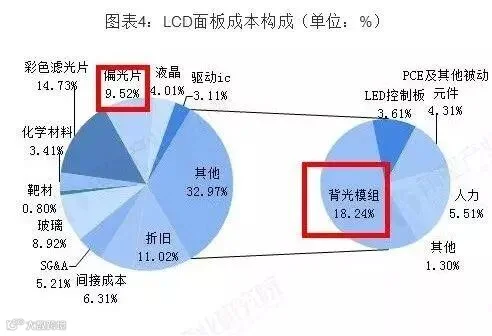

从成本角度,对LCD面板成本进行拆分可以看出,物料成本占到LCD总制造成本的70%以上,折旧成本占11%,人力成本、间接成本、销售管理成本各占5-6%。物料成本中背光模组占比最高为18.2%,彩色滤光片占14.7%,偏光片占9.5%,玻璃基板占8.9%。

2017年全球液晶电视面板的出货数量达2.64亿片,出货面积为1.38亿平米;我们按照背光模组中“1张上扩散膜+2张增亮膜+1张下扩散膜+1张反射膜”的使用量来推测对光学膜的需求;

按照数据统计预测,假设反射膜、扩散膜、增亮膜的价格分别为9、10、18元/平米,预计2017年全球LCD中背光模组用光学膜需求为6.9亿平方米,市场规模达89.7亿元。

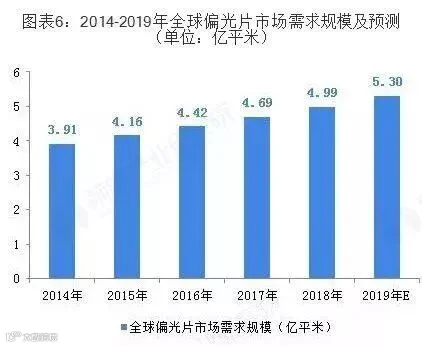

数据显示,全球偏光片市场需求从2014年的3.91亿平方米,增加到2018年的4.989亿平米,5年年复合增长率为6.28%,按照150元/平米价格算,全球市场空间将超过700亿。

偏光片是由多层薄膜构成,其原材料成本占生产总成本的80%。原材料主要有TAC膜、PVA膜、感压胶、保护膜和离型膜组成,其中TAC约占成本50%左右、PVA占12%、胶水5-10%,保护膜、离型膜15%,化工材料5%,其他成本占10%。

光学薄膜占偏光片原料成本的77%(TAC+PVA+保护膜+离型膜),2017年偏光片光学膜需求规模达到542.14亿元。

综合来看,2017年全球LCD液晶面板中背光模组和偏光片对光学膜市场需求规模超过600亿元,由此可见,全球面板产业对光学薄膜的需求潜力巨大!

消费升级趋势下,本土光学膜进口替代势在必行

在消费升级趋势下,市场对于4K电视等高阶产品的消化,中国已经是当之无愧的NO.1。

2018年底中国4K电视渗透率将达到58%。而全球4K电视的渗透率还在30%的水平徘徊。

这说明了中国市场对最新显示技术的接受度是全球领先的。目前面板产业光学基膜国内进口依存度较高、

全球光学基膜基本由国外大公司生产,尤其是高档光学基膜产品的国际、国内市场几乎都被日本东丽、美国3M、三菱和韩国SKC等公司垄断。

国内光学薄膜产业还处在起步阶段,未来光学薄膜产业将呈现以下趋势:

未来,国内包括液晶电视在内的电子产品未来将继续保持快速增长,而目前国内的光学膜产能极小,光学膜项目对下游液晶显示器材行业的国产化水平提升有积极作用。

本土光学膜进口替代势在必行。面板行业由“规模竞争”转向“成本竞争”,国内光学膜进口替代势在必行。

目前,液晶面板产业快速转移至我国,是国内光学膜进口替代的良机,具有技术优势并涉足光学膜生产的企业如康得新、乐凯胶片、南洋科技等企业有望打破国外企业垄断地位。

2

该项目计划投资5亿,将新建微纳光学新材料生产线,生产微纳结构光学产品。

6月4日,苏大维格(盐城)光电科技有限公司“微纳光学新材料项目”开工仪式顺利举行,江苏省盐城市大丰区委书记薛盛堂、区人大常委会主任范大玉等领导应邀出席。

据悉,苏大维格(盐城)项目用地80亩,将对已有的建筑面积37000多平方米厂房进行改造,计划总投资5亿元。项目将建“微纳光学新材料生产线”,生产微纳结构光学产品。

2019年2月,苏大维格透露到,其参股子公司“苏州迈塔光电”已开始向华为提供V20手机纳米V型纹理材料。

另外,公司还表示,在光学膜方面公司一直在做产业推进,且超薄导光板业务开始快速发展,柔性触控材料作长期的布局准备后,已投入大量研发,同时称该产品支持折叠10万次折弯次数。

往期回顾

3、聚焦 | 小米OPPO终端厂商争夺屏下摄像头技术“主权”,真相竟是……

感谢您抽出

.

.

来阅读本文