据媒体报道,沙特阿拉伯内政部14日发表声明说,当天凌晨,有数架无人机袭击了沙特国家石油公司(阿美石油公司)的两处石油设施并引发火灾。

此次袭击将迫使沙特阿拉伯在周六削减了一半的石油生产,这意味着将影响近500万桶原油产量,最高可达570万桶/日,约占世界每日石油产量的5%。

受此消息的影响,布伦特油开盘跳涨19%,国内原油指数开盘冲涨停,截止收盘时间,国内原油指数涨7.63%。

来源:wind

由于PTA的上游是原油,受此影响,昨日PTA指数开盘涨2.77%,盘中一度涨近4%,截止收盘时间,PTA指数涨3.26%,报5254.24点。

来源:wind

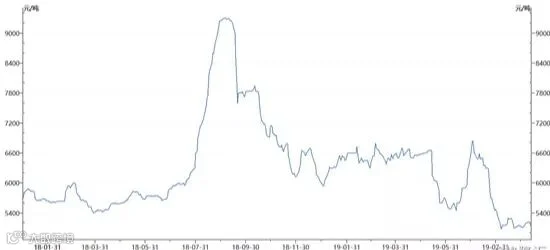

现货方面,近期国内PTA价格有所回落,截止至9月12日,市场报价为5100元/吨,较前一日相比,每吨下跌80元。

来源:wind

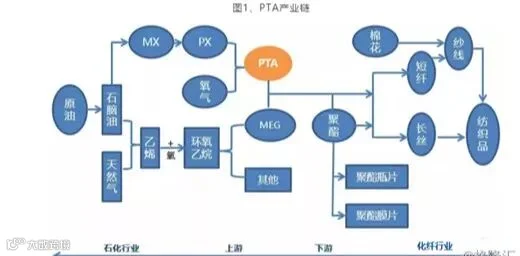

PTA是重要的大宗有机原料之一,广泛用于与化学纤维、轻工、电子、建筑等国民经济的各个方面。其上游为原油,下游为纺织品。

来源:美尔雅期货

从上图来看,影响PTA价格的因素主要有成本端石油、库存以及下游纺织品的需求,那么在原油减产的背景下,PTA价格能否出现上涨?

成本方面,中美经贸磋商释放一定缓和信号令原油需求有望得到改善,同时沙特石油设施遭遇无人机袭击,短期内国际油价或将偏强运行,成本端利好PE。

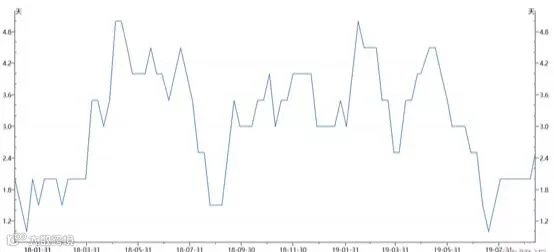

供给方面,目前PTA装置整体负荷为94.5%,尽管受虹港石化150万吨/年的装置短停2天的影响,PTA装置负荷有所下降,但是仍处于高位。

此外,仪征化纤35万吨/年的PTA装置已于9月10日重启,后续来看,佳龙石化60万吨/年的装置计划在10月10日重启,恒力220万吨/年的装置计划于9月中旬检修15天。整体来看,目前PTA供给较为宽松,且下周TA1909面临交割,PTA供应有增加预期。

库存方面,上周国内PTA产商库存维持在2天附近,处偏低水平;期货仓单上升0.18万张至1.88万张附近,期货库存处偏低水平。

来源:wind

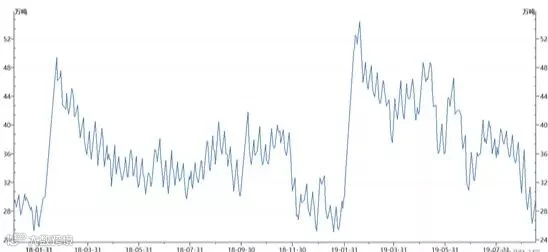

国内石化库存上周小幅下降,PE库存环比回落9.6%;石化库存持续回落,加之部分厂家装置仍处于检修状态,在一定程度上缓解供应压力。下游PE农膜开工略有增加,功能膜企业订单好转,日光膜处于需求旺季,厂家开工率多维持在6-8成,部分企业满负荷生产。地膜开工率在2成左右,个别企业保持正常水平,多数小厂处于停机。下游农膜逐渐进入旺季,后期需求有一定好转。

来源:wind

需求方面,尽管处于“金九银十”传统消费旺季中,但终端织造市场订单并未出现明显提升,主要以刚需为主,聚酯市场交投也未能延续上一周的火爆态势,各品种产销均出现回落,但与2018年同期相比均略有提升。

上周,聚酯切片周均产销率为79%,较前一周下降27%,较去年同期上升52.4%;国内涤纶短纤周均产销率为60%,较前一周大幅下降103%,较去年同期上升12%;涤纶长丝周均产销率为63%,较前一周下降48.4%,较去年同期上升14%。

在传统需求旺季,涤纶长丝库存略增而坯布库存变动不大,表明今年下游需求差,而部分织造工厂在中秋节“放假”的举动更是印证了需求弱的问题。

综合来看,短期来看,原油供给或将减少,原油价格偏紧,对PE形成利好,但能否持续,仍需要看此次事件对原油的影响程度;从供需来看,国内PTA未出现明显的变化,不过由于当前PTA加工费已被压缩至900元/吨之内,为今年3月20日以来最低,因此短期内PTA继续下跌的空间有限。

除此之外,PP本身也存在一些利好。

首先是供应,目前PP检修装置依然较多,虽然开工率较前期低点有所反弹,但是仍在85%附近的低位,且近期神华包头等装置仍有检修计划,而新投产装置尚未稳定量产,短期内PP供应压力不大。

其次是石化库存。节前石化库存跌至59万吨,为春节之后最低点,远低于去年同期,石化库存压力明显缓解。经过中秋小长假累库后石化库存67.5,仅比节前增加8.5万吨,远低于预期,也再次说明目前市场供应压力不大。

最后是需求。虽然从去年开始塑料终端需求呈现萎缩态势,旺季不旺成为常态,并且今年下游需求旺季迟迟难以启动,但是不可否认下游刚需还是存在的。目前PP有油价暴涨及石化低库存支撑,如果价格上涨,随着刚需逐渐启动,市场成交有望明显回暖。

文 | 小膜君

来源 | wind

如有侵权请及时联系删除

免责声明:尊重原创、保护原创是功能膜材料创新域一贯坚持的原则。本公众号基于分享目的转载,会在文末标注来源。转载文章版权归原作者或原公众号所有,如涉及侵权请及时告知,我们将予以核实删除。联系方式:13070160280(同微)