Conclusion

主要结论

短期看,美国超预期关税政策将导致的贸易成本增加、需求下降等负面影响激发市场避险情绪,面对外部政策变化及外盘的下跌冲击,国内有色市场短期内将明显承压下行,贸易战引发的恐慌情绪仍需时间消化。但考虑到国家间政策博弈带来的不确定性,以及国内“以旧换新”、新能源汽车补贴等产业政策托底及低库存周期将共同为部分品种提供安全边际。因而,预计短期内铜铝震荡偏弱,沪铜底部支撑看向70000元/吨附近,沪铝下方看向19000元/吨附近,中期来看,铜铝价格重心下移后,将再度进入震荡整理阶段,关注宏观情绪变化及美国关税政策的兑现情况。

整体而言,有色金属市场正处于“黑天鹅冲击”与“灰犀牛风险”的共振期,贸易战引发的需求坍塌主导短期情绪,但国内低库存、政策托底的产业韧性与资源品长期稀缺性将限制下行空间。建议投资者以风控为核心,把握恐慌情绪释放后的结构性机会,重点关注政策预期差与产业基本面变化信号。

4月3日-5日夜间,外盘有色金属价格普遍下跌,其中,铜价跌幅最为明显,COMEX铜及LME铜累计跌幅均超过10%%,COMEX铜及LME铜价差也加速收窄。LME铝累计跌幅达4%左右,相较于铜而言,铝价跌幅相对有限。

4月7日开盘后,沪铜即触及跌停,沪铝也跳空低开,并触及年内低位19000元/吨,外盘金属价格则在暴跌两个交易日后,出现小幅反弹或跌幅收窄。截至4月7日收盘,沪铜主力合约2505报收73640元/吨,下跌7.01%,沪铝主力合约2505报收19685元/吨,下跌3.67%。

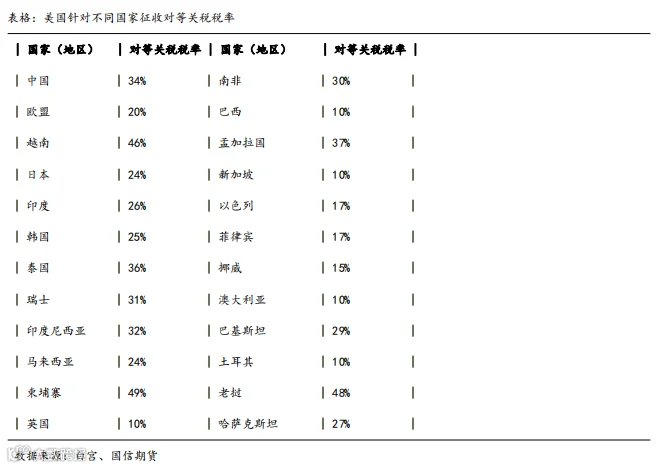

首先,政策的实施将显著拉升美国的进口成本,拉低相关贸易国家的出口需求,使得美国相关商品价格出现上涨,从而加剧“再通胀”出现的风险,并可能延缓美联储的降息,使全球市场面临经济下行、需求下降的压力,将对商品价格形成压制,这也是此轮暴跌开始的主要交易逻辑。

另一方面,特朗普此次系列关税政策影响范围广、幅度大,多个贸易伙伴已表示将采取反制措施予以回应,未来,各国会以何种政策反击,在博弈过程中特朗普的关税政策是否能够顺利推行,若再度出现国家间关税征收分化加剧的现象,将造成商品价格价差出现异动,进一步改变资源的贸易流向,形成地区间的不平衡。尤其是对于铜等关键金属与能源产品的关税政策还未落地,都将给予市场预期交易的机会,市场情绪反复将使得相关板块波动性持续维持在较高水平。

就中国而言,相较于其他国家,中国出口至美国的商品面临着更高的关税壁垒,并且在政策覆盖国家范围较为全面的影响下,诸如铝材等部分商品的转口贸易也将受到负面影响,短至中期来看,出口需求的减少不可避免,所造成的需求缺口或更多依靠内需来消化。

此前,关税预期导致的COMEX铜溢价,纽、伦铜之间的非合理价差带来的套利空间是推动此轮铜价上涨的重要因素之一,而在美国超预期的关税政策影响下,需求下降的利空逻辑逐渐对铜市场产生主导影响。随着COMEX铜价自高位持续回落,及纽、伦铜价差的收窄,铜价的向下压力也进一步加大。对于沪铜而言,在外盘暴跌的冲击以及资源贸易流向的重新调整之下,铜价短期内将跟跌。另一方面,目前国内仍处于铜消费旺季,且库存维持去化,据SMM数据,截至4月7日周一,SMM全国主流地区铜库存环比上周五下降1.49万吨至29.87万吨,总库存较去年同期的40.15万吨低10.28万吨。铜价下调后,下游采购需求有望出现一定回暖,对价格形成支撑,此外,矿端的紧缺也将长期成为铜价的底部支撑。

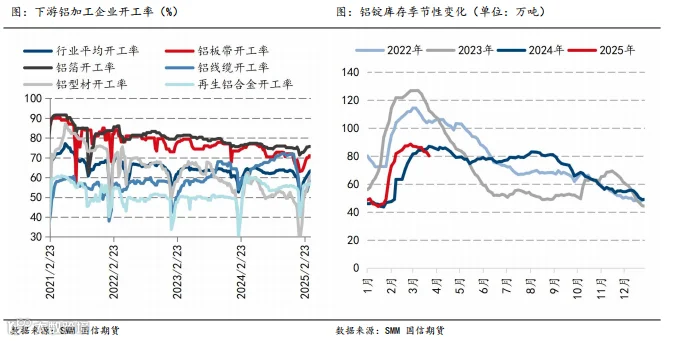

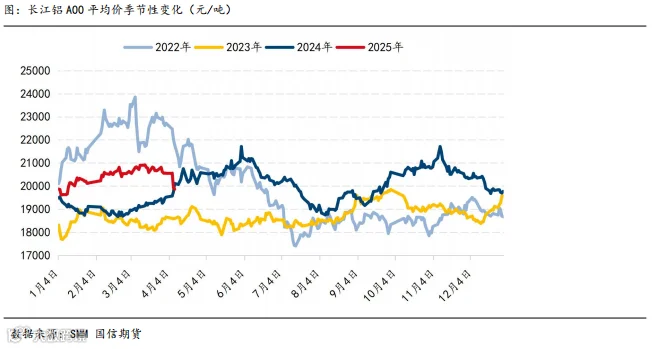

相较于铜而言,铝价跌幅相对有限。短期来看,内外盘铝价也将在避险需求上升,整体偏空的宏观情绪影响下,价格承压。另外,考虑到目前氧化铝价格持续下跌至2900元/吨一线,且仍有下方空间,随着二季度电力成本的下降,电解铝冶炼成本预计将持续下移,行业利润空间较大,因此,铝价存在一定的下跌承受空间。但另一方面,对于国内铝市场来说,目前铝同样存在需求旺季及库存去化的基本面支撑,据SMM数据,截至4月7日,铝锭库存为77.4万吨,较4月3日增加0.9万吨,受清明假期影响出现短暂累库,但周度出库数据仍稳定维持在12万吨以上水平,去库有望延续,供应端4500万吨的产能供给约束也长期对铝价形成支撑。

从近3年铝价的波动情况来看,全年铝价相对较低区间及低点往往出现在5-8月,主要受到海内外宏观利好政策预期交易殆尽以及基本面进入消费淡季和季节性累库阶段的影响,出现铝价阶段性冲高后的回落。目前来看,受到特朗普超预期关税政策的影响,以及政策的不确定性均推升了市场的避险情绪,或使得铝价的回落提前到来。但考虑到4月仍有需求侧和去库的支撑,铝价在情绪性下调后或出现小幅反弹。

整体而言,现阶段,国内正处于铜、铝等金属消费的旺季,库存去化,对价格形成一定支撑,对于国内工业金属商品市场而言,随着恐慌情绪性交易的结束,后续关税政策的部分利空影响会被供需基本面的支撑所对冲,而随着二季度末期旺季逐渐结束,以及关税政策对于出口需求的持续施压,整体有色金属板块将再度承压下行。

短期看,美国超预期关税政策将导致的贸易成本增加、需求下降等负面影响激发市场避险情绪,面对外部政策变化及外盘的下跌冲击,国内有色市场短期内将明显承压下行,贸易战引发的恐慌情绪仍需时间消化。但考虑到国家间政策博弈带来的不确定性,以及国内“以旧换新”、新能源汽车补贴等产业政策托底及低库存周期将共同为部分品种提供安全边际。因而,预计短期内铜铝震荡偏弱,沪铜底部支撑看向70000元/吨附近,沪铝下方看向19000元/吨附近,中期来看,铜铝价格重心下移后,将再度进入震荡整理阶段,关注宏观情绪变化及美国关税政策的兑现情况。

整体而言,有色金属市场正处于“黑天鹅冲击”与“灰犀牛风险”的共振期,贸易战引发的需求坍塌主导短期情绪,但国内低库存、政策托底的产业韧性与资源品长期稀缺性将限制下行空间。建议投资者以风控为核心,把握恐慌情绪释放后的结构性机会,重点关注政策预期差与产业基本面变化信号。

国信期货交易咨询业务资格:

证监许可【2012】116号

分析师:张嘉艺

从业资格号:F03109217

投资咨询号:Z0021571

电话:021-55007766-305183

邮箱:15691@guosen.com.cn

扫描二维码关注国信投研

获取更多深度报告