2025年1月23日,昊盛科技集团旗下合肥新美材料科技有限责任公司(简称“新美材料”)以45亿元收购韩国LG化学(LGC)光学功能膜业务交割仪式正式举行。这一仪式见证了我国新型显示产业企业摆脱偏光片上游材料长期以来受制于人的局面,加速实现国产替代,提升产业链供应链安全稳定。

韩国LGC历经20多年的技术深耕,是偏光片材料核心企业,保护膜领域排名全球第一,表面处理膜领域排名全球第二。出于战略转型原因,韩国LGC考虑出售光学功能膜业务,昊盛科技集团总部位于福州,通过旗下合肥新美材料科技有限责任公司抓住机遇,参与此次收购竞争。

新美材料创新通过“民企主导+国资助跑”出海并购模式,集成式、“一揽子”收购包括公司股权、中韩十余条产线、超千个知识产权等,系统性地解决了我国新型显示产业中偏光片“卡脖子”技术问题,标志着中国光学功能膜产业向全球价值链迈出重要一步。

本次收购,新美材料以约45亿元的价格,收购韩国LGC光学功能膜业务,包括了中韩十余条产线、超千个知识产权、Know-how(技术秘密),以及相关业务合同。

此次交割完成后,新美材料将陆续分批次将所有韩国产线搬迁至中国各地,陆续与各地显示产业形成产业配套。

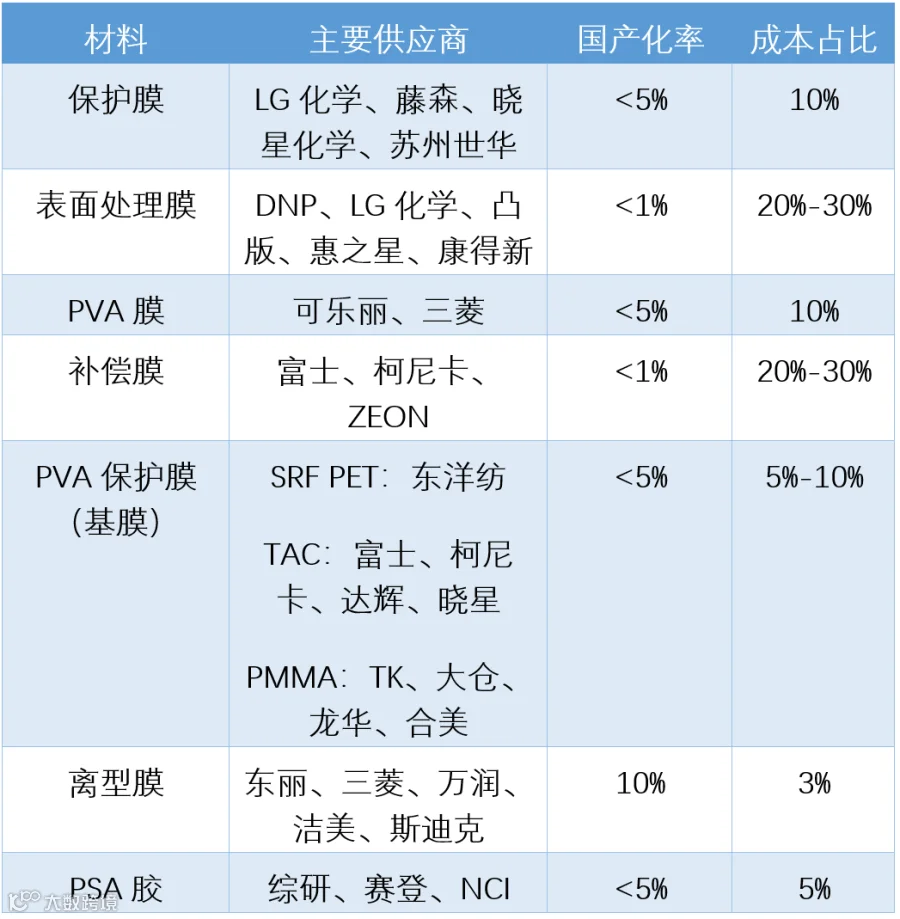

要实现偏光片的国产化制造,进而打破光电显示行业受制于人的局面,首先要解决偏光片上游原材料的生产问题。

偏光片的核心原材料由“五膜一胶”组成。“五膜”分别是保护膜、表面处理膜、PVA膜、补偿膜(PVA保护膜)和离型膜,“一胶”指的是PSA压敏胶。目前,上述每一种材料的国产化率都低于10%,甚至1%。

新美材料董事长李馨菲指出,日韩大型集团企业凭借二十几年乃至更久的深厚技术积累,构筑了短期内难以逾越的技术壁垒,这对中国厂商而言,预示着在未来3至5年内将难以实现技术实质性突破。尤其是偏光片成本占比接近40%的保护膜和表面处理膜市场,数十年来始终被韩国LG化学、日本藤森、日本DNP、韩国LG化学、韩国晓星化学、日本凸版印刷等企业长期垄断。

而LG化学在保护膜领域排名第一,表面处理膜领域排名第二。这也是为何此次LG化学拟出售相关业务的消息一经传出,新美材料便快速反应,势在必得的原因。

偏光片是显示面板的重要组成部分,近年来,随着全球显示终端市场的复苏、显示技术的迭代创新以及终端应用市场的扩大,偏光片市场需求也相应提升。数据显示,预计2029年全球偏光片市场规模将达到118.5亿美元,未来几年复合增长率CAGR为3.8%。

伴随产业发展,偏光片竞争格局也正悄然发生变化。此前,据日本经济新闻报道,住友化学计划在当年秋季之前减少其液晶面板用偏光片的生产能力。从2024年春季至秋季期间,该公司预计会停止其在韩国平泽和中国台湾台南市工厂各一条偏光片生产线的运营。此外,其在日本的某工厂已有部分生产线停产。据预测,到2024年末,住友化学的产能将比2023年的水平减少约30%。日资企业偏光片市场份额正逐步流失。

偏光片作为面板的关键材料,偏光片厂商对此也必须保持前瞻性研究与布局,在车载显示、OLED、AR/VR等高端市场继续提高竞争力,而这也是目前国内偏光片企业正齐头并进的方向与研发重心。

据介绍,在产业链上游,昊盛科技集团与树脂、涂布液、溶剂、PSA等化学品原材料企业合作开发;产业链中游以偏光片为核心,通过收并购整合产能、技术及市场资源;在产业链下游,集团投资了高端纳米银触控、OpenCell、模组等,“新美材料的加入,使集团实现了产业上下游的打通,形成集群效应,将协同能力和盈利能力发挥到上限。”新美材料董事长李馨菲说。

据悉,通过此番收购,新美材料在合肥落地新美OLED新材料及研发中心项目,搬迁韩国表涂产线、保膜产线、PO产线并建设工程研发中心,为周边偏光片企业和OLED面板厂配套提供产品。

在福州新区,新美材料也落地福州新美偏光片材料项目,总建筑面积约2.5万平方米,正建置搬入韩国、广州保护膜涂布设备、表面处理涂布设备、分条裁切加工装置、自动光学检测系统等各类设备。项目预计2025年8月完成第一条产线的设备调适并开始试生产,将形成保护膜年产约7600万平方米及表面处理膜年产约3300万平方米的生产能力,为福建显示产业上游材料起到了增链补链作用。

免责声明:本文部分资讯来源网络等,著作权属原创者所有。我们转载此文出于传播更多资讯之目的,无商业用途。如涉著作权事宜请联系小编:15101094390(同微信)。

功能膜涂布产业链

扫码关注了解前沿咨询