内容提要

*宏箭铝业:“强链”“补链”让铝产业焕发新活力

*汽车用铝以铸造合金为主,板材占比提升明显

*发展再生铝产业是解决铝工业发展资源的重要途径

宏箭铝业:“强链”“补链”让铝产业焕发新活力

近年来,面对疫情影响和铝价格波动,湖北宏箭轻合金材料科技有限公司迎难而上,不断研发新技术,加大对生产设备的投资改造,进一步延伸产品价值链,实现产品“质”的大飞跃。

近日,在湖北宏箭轻合金材料科技有限公司生产车间看到,挤压生产线满负荷生产,工人们正在利用智能挤压成形生产线进行挤压成型和熔炼铸造操作,通过这些生产线,公司可生产出零件毛坯半成品。通过技术改造、设备更新,我们加强生产管理和质量控制,产品得到了市场认可,过去每年的利润大概是9千多万元,现在达到了1.2亿。

为实现产品转型升级,公司年初新引进10多台铝管扩孔设备和四柱压力机,熟练掌握了“恒温恒速”挤压工艺,解决了挤压型材因首尾晶粒组织结构发生变化带来的材料性能不一致问题,借力技术改造进一步拓展了企业发展空间。与此同时,公司全力打通上下游产业链,在链条“纵向”延伸和集群“横向”配套上下功夫,位实现了铝材深加工。公司主要围绕‘专、精、特、新’做文章,通过延伸产品的价值链,增加自己产品的附加值。之前公司仅仅只是提供简单的基础材料,现在通过研发能力提升,公司可以生产客户需要的半成品,预计2022年可以新增产值2000万。

来源于:三峡夷陵网—绿色再生金属平台综合整理

汽车用铝以铸造合金为主,板材占比提升明显

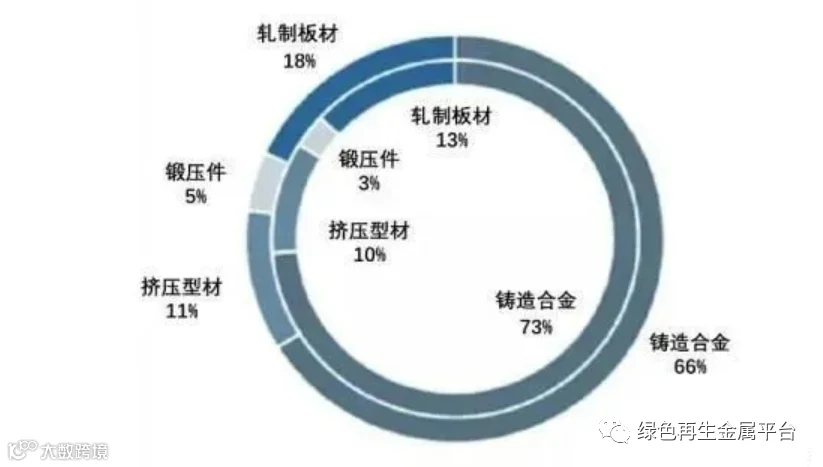

铝合金应用与车身、发动机、车轮等结构件和零部件,在节能环保的诉求和铝合金技术进步的背景下,铝合金在汽车的用量强度逐年提升。目前汽车用铝合以压铸铝合金为主,轧制板材随着车身用铝的增加占比快速提升。铸造铝合金是目前大部分汽车上用量最大的铝合金种类,广泛用于车轮、发动机部件、底架、减震器支架以及空间框架等结构件,这些部件铝化率较高。

相较于铸造铝合金,变形铝合金主要在车身起到轻量化作用,但因铝化率较低,在汽车上的平均应用份额还较少。达科国际的调查表明,之前变形铝合金仅占欧洲车用铝合金的34%(轧制板材18%,挤压型材11%,锻压件5%),剩余均为铸造铝合金。仅在部分采用全铝车身的高端车型上,变形铝合金的份额远高于铸造铝合金。

看新能源汽车相对于内燃机汽车,用铝强度和变形铝合金占比均更高。根据Ducker Frontier公司统计,纯电动汽车(简称“BEV”)一般比内燃机汽车额外用铝101千克,BEV省去了内燃机汽车(简称“ICE”)动力总成中汽缸体、缸盖、活塞等用铝部件,传动系统和变速器中阀体、离合器外壳,分动器、驱动轴等用铝部件,该部分单车铝用量约62千克,并且几乎全部为铸造材。而BEV的电池外壳、电力牵引系统、车身和开闭件等需要额外用铝163千克,该部分铸造材占比不到1/3,以铝型材为主。

来源于:云海金属集团—绿色再生金属平台综合整理

发展再生铝产业是解决铝工业发展资源的重要途径

发展再生铝产业是解决铝工业发展资源的重要途径,是实现铝行业碳减排的主要途径之一,是国家明确支持、鼓励发展的产业。随着生态文明和美丽中国建设不断深入,绿色低碳发展的战略部署贯彻落实,再生铝产业的发展将被赋予了更多时代责任。

根据有色金属工业协会数据显示,前年我国有色金属行业二氧化碳排放量约6.6亿吨,占全国总排放量的4.7%,铝工业二氧化碳排放量约5.5亿吨,占有色金属行业的83%,其中电解铝碳排放量4.2亿吨,是有色金属行业的主要排放来源。此外,预计有色金属行业碳排放峰值将于2025年后达到,其中铝产业峰值为6亿吨,有色金属行业峰值为7.5亿吨,再生铝对电解铝的加速替代将成为推动有色金属行业碳排放下降的主要因素。

再生铝产业不但在节约能耗方面有着巨大的潜力和优势,而且随着再生铝生产加工工艺持续提高和化管理水平不断提升,《有色金属行业碳达峰实施方案》落地执行,产量的提高,再生铝产业将具有更大更广阔的需求和利用空间,必将成为我国应对铝供应缺口,早日实现碳达峰、碳中和的重要举措。

来源于:资源再生杂志—绿色再生金属平台综合整理