已确认参会企业:吉利汽车集团、蔚来汽车、上汽集团、中国一汽、长安汽车、伊顿、宁波德业、瑞浦兰钧、费斯托、舍弗勒、昂登坦、友达光电、广汽集团、博格华纳、合众新能源、海大嘉华、华域麦格纳、维德路特等....

会议名称:SMM压铸产业高峰论坛

会议时间:6月6-7日

扫码登记

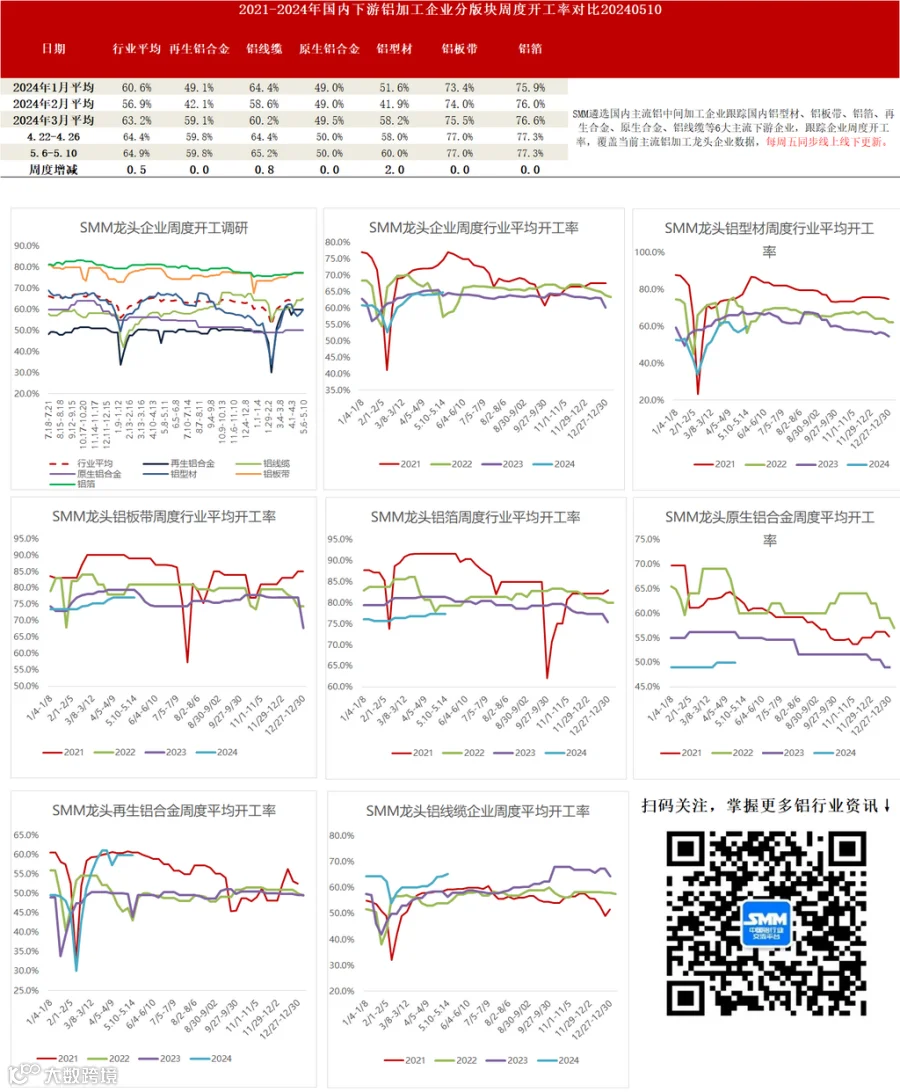

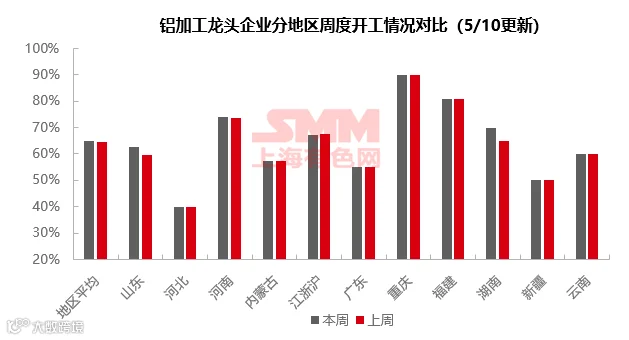

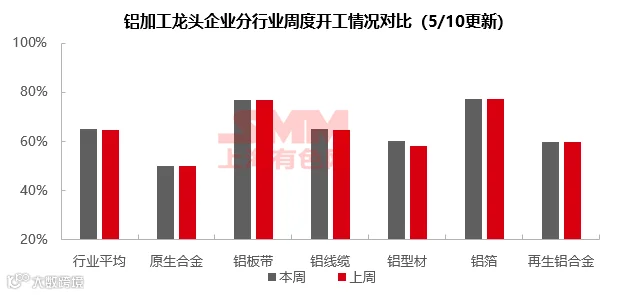

分板块来看

本周型材及线缆板块开工率有所回升,其中线缆上半年的市场提货量较为紧张,6月之前开工率将保持负荷运行,继国网订单之后,近期市场光伏订单提货转好,周度开工率小幅上调;型材板块则因山东地区下游工地复工时间靠后,叠加交付周期压力,近期建筑型材下游陆续刚需采购,且前期受制于高位铝价缓采的工业型材企业5月后也逐渐接受2万上方的铝价,给予工业型材开工率一定支撑。

其余板块开工率暂稳为主,板带及箔下游需求维持旺盛状态,龙头企业开工率大多维持高位;相比之下,合金板块需求相对疲弱,短期开工率上行承压。

整体来看,目前铝下游消费仍具有韧性,5月份线缆、板带等板块开工率预计继续高位运行。

本周原生铝合金龙头企业开工率仍在50%。本周合金市场十分稳定,龙头企业维持现有生产节奏,下游需求也未出现较大波动。未来部分龙头企业为提升集团铝水合金化比例存在增产预期,开工率或将上移。

本周铝板带龙头企业开工率仍在77%。目前市场整体需求表现尚可,各终端疲态未显。而大型企业在之前下调加工费后,订单量大多较为充裕。但建筑等终端版块需求仍需观察,大量新建铝板带产能投产在即,导致铝板带市场乐观情绪并不浓郁,未来开工率上冲乏力。

本周铝线缆龙头企业开工率上调0.6个百分点至65.2%。本周龙头铝线缆企业开工率表现稳健,继国网订单之后,市场光伏订单提货转好,周度开工率小幅上调。企业表示,今年上半年的市场提货量较为紧张,预计6月之前开工率将保持较为负荷运行。此外,目前市场采购风向发生转变,今年的导线订单需求多为高导,普通铝杆用量减少。反映到铝杆市场上普杆供应端相对过剩,加工费上涨缺乏动力。在行业提货量保持稳定的情况下,预计5月国内铝线缆企业开工率整体保持高位运行。

本周国内铝型材企业开工率持续保持增长抬升,较五一假期前再度上涨2.00个百分点至60.00%。分板块来看,建筑型材龙头企业在手订单增加,据SMM调研了解,山东地区由于下游工地复工时间靠后,叠加交付周期压力,下游陆续刚需采购。工业型材板块,4月受制于铝价冲高,下游观望缓采,进入5月终端逐渐接受2万以上的铝价,且部分4月减产的订单陆续在5月下单,给予工业型材开工率一定支撑。整体来看,5月铝价维持2万以上高位,但终端接受度有所好转叠加刚需支撑,国内龙头铝型材企业开工率回升。

本周铝箔龙头企业开工率稳于77.3%。近期食品包装、空调、电池等下游版块需求维持旺盛状态,龙头企业开工率大多维持高位。5月部分产品临近传统淡季,空调箔等产品需求则与全球天气高度相关,未来铝箔龙头企业开工率能否维持于相对高位仍待进一步观察。