干货半月谈,浅述行业理解,分享技术心得。我们只讲干货,希望有助于您,期待交流合作。

通过参考铜的分项需求逻辑并结合现有文献,得到对铜价影响较大的指标因子,并按照不同的供给和需求来源及自身特点,归纳了三类对铜价格有显著影响的因子,如下图所示。本期将对各因子及其对应指标展开分析,以确定其相关性与可预测性。

投资因素是推动铜价上行的一大动力。一方面,铜价与通货膨胀水平呈现高度相关,部分投资者可以选择持有铜而非现金资产以抵御通货膨胀。另一方面,作为以美元为标价货币的大宗商品,美元指数与铜价历史走势呈现较为直观的负相关关系,如下图所示。

图:铜价与美元指数呈负相关(单位:元/吨)

根据中信建投期货统计,自1995年起,除2005年铜价与美元指数脱钩外,二者呈现明显的负相关关系;以美元指数和伦敦电子盘铜价为基础的相关系数为-0.58,Spearman秩相关系数(大小值排序相关性)为-0.57[1]。

考虑到美元指数与铜价波动的相关性较高,以及其他宏观投资因子指标的可预测性不足。本报告在对宏观投资因子分析及价格预测中,选取美元指数作为分析对象。

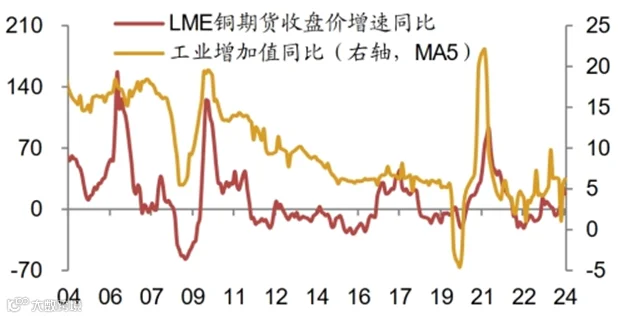

同时,铜价受到实体供需的影响较大。一方面,铜多用于工业实体生产,故宏观经济周期下工业增长水平与铜行业景气程度的联系较强;同时,工业增长带来的电解铜的需求增加也会对铜价上涨提供支撑,因此反映生产现状的工业增加值增速与铜价增速具有较强的一致性,如下图所示。

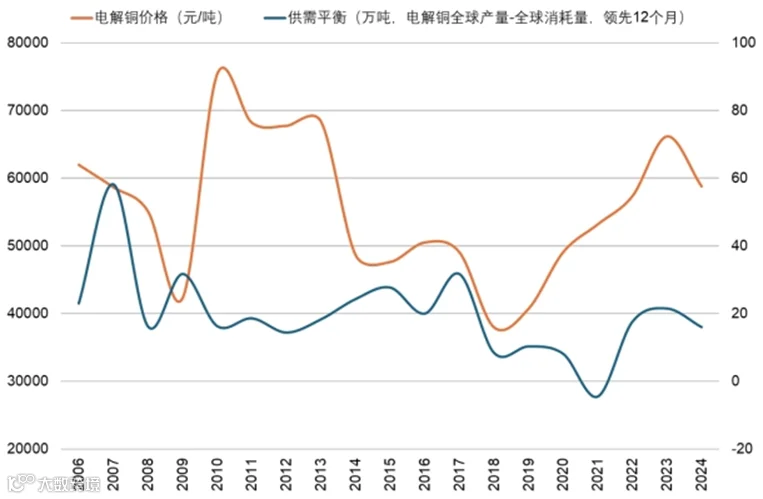

考虑到可预测性与指标的可量化性,选取铜价供需关系进行分析发现,自2006年起,除2024年受宏观因素影响较大外,电解铜供需平衡相较电解铜价格基本呈领先12个月的负相关关系,如下图所示。其中电解铜供给数据口径为ICSG口径全球电解铜产量(原生铜+再生铜),电解铜需求数据口径为ICSG全球电解铜消耗量,铜价为年度均价。

最后,避险因素对铜价也有一定影响。铜价与衡量风险的VIX波动率、经济政策不确定指数以及地缘政治风险指数多数呈现负相关关系。其中VIX波动率代表了市场对未来30天标普500指数期权波动率的预期;其数据越高,意味着预期未来股指波动越大,越为恐慌,如下图所示。这是缘于铜价主要反映实体经济活动的相对强弱程度,而一般当市场处于高风险时期时,经济活动表现和预期普遍都较差,对应铜价也会有所走弱。

综合上述分析,我们分别选取美元指数、电解铜供需平衡与VIX恐慌指数波动率作为衡量投资因子、实体因子以及避险因子的指标,得出如下图所示分析模型:

下期,本报告将对上述模型进行准确性回测,以验证其有效性。

参考资料:

[1] 中信建投期货/美元与铜的关系探讨:跷跷板效应及内在驱动分割

[2] 财通证券/铜博士还会再度上涨么?

干货半月谈丨系列回顾

干货半月谈12丨铜价研究系列②:铜价影响因素分析