1980年代中期,瑞士腕表产业终于开始慢慢走出泥潭。实际上,从1986年开始,瑞士腕表产业就开始进入了一个快速发展通道。

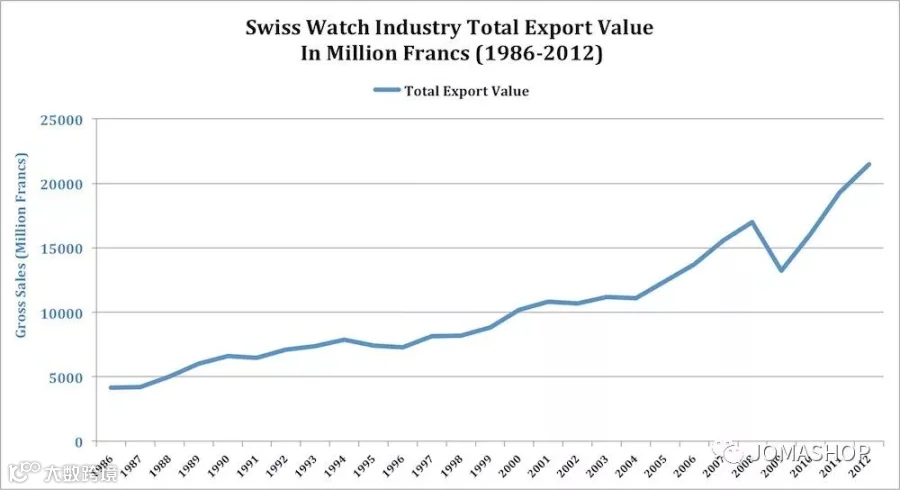

瑞士腕表产业在1986到2012年间的总出口额

上图所示是瑞士腕表产业在1986到2012年间的总出口额,我们可以看到其增长率是十分惊人的。在这种高速增长的背后,是瑞士腕表品牌坚定地执行个性化的战略,寻找自己的风格并一直延续至今。

正如我们之前提到的,1985年以后,ASUAG 和 SSIH 这两个名字都不存在了,取代他们的是哈耶克的斯沃琪集团,而 ETA 也顺理成章地成了斯沃琪集团的一个重要组成部分。

然而,ETA 却走向了一个与其他腕表厂商截然不同的方向。

ETA 并没有寻找自己的品牌风格,而是专注于机芯的研发和生产,并不断降低机芯生产的相关成本。这意味着斯沃琪集团下的其他腕表品牌(如浪琴、欧米茄等),都不再需要研发和生产自有机芯,只需要从 ETA 采购即可。这也使得这些品牌可以——或者说被迫——将更多的资源投入到品牌推广和营销上。

斯沃琪集团的战略非常清晰,将有限的资源集中到 ETA,研发旗下所有品牌都可以使用的机芯,而不是每个品牌分别研发。除了机芯研发和生产,ETA 还在逐步向机芯相关的其他部件的生产领域扩张,从指针到表壳,再到表冠制造厂商,ETA 在不断地丰富自己的产品线。

整个产业的供货商

很快,ETA 成为了一家能够覆盖整个产业链上游的庞然大物,同时也是瑞士腕表产业最重要的供货商之一。接下来,ETA 野心勃勃地想去掉这个“之一”,所采用的方法就是收购。

1987年,ETA 收购机芯制造商 Régis Mainier SA,1990年收购 Marc Vuilleumier 和 Pforzheimer Uhrenwerke PORTA GmbH,1991年收购 Frésard Composants SA……无数的品牌在 ETA 的扩张过程中消失了,其中最重要的当属 Nivarox-FAR。

Nivarox-FAR 公司总部

Nivarox SA 和 Fabriques d’Assortiments Réunis(FAR)原本是 ASUAG 旗下的两家独立子公司,1984年合并成为 Nivarox-FAR。Nivarox 这个名字是两个词的缩写“不变形、不氧化”(ni variable, ni oxydable),而 FAR 的意思是重要部件生产商(Affiliated Assortments Manufacturers)。由此,我们很容易猜出这家公司的主要产品——游丝。

时至今日,Nivarox 游丝仍然是这个瑞士腕表产业中高品质的代表,我们可以在很多腕表产品的宣传中看到将 Nivarox 游丝作为一个重要的卖点。除此之外,这家公司还生产摆轮、擒纵机构、主发条等各种核心部件。

三种游丝设计:Nivarox-FAR 的 Si14 游丝、劳力士的 Parachrom 游丝和百达翡丽的 Silinvar 游丝

Nivarox-FAR 是欧洲腕表产业中少数几家能够生产游丝这种高精密配件的厂商之一。我们可以想象斯沃琪集团在收购 Nivarox-FAR 的过程中一定付出了巨大的成本。为了 ETA 的发展壮大,这一切看起来都是值得的。

通过一系列的收购,ETA 已经成为整个瑞士腕表产业的核心供货商,其产品不仅供斯沃琪集团旗下的品牌所用,其他品牌也纷纷从 ETA 采购机芯产品。ETA 已经具备了统治整个瑞士腕表产业的能力。

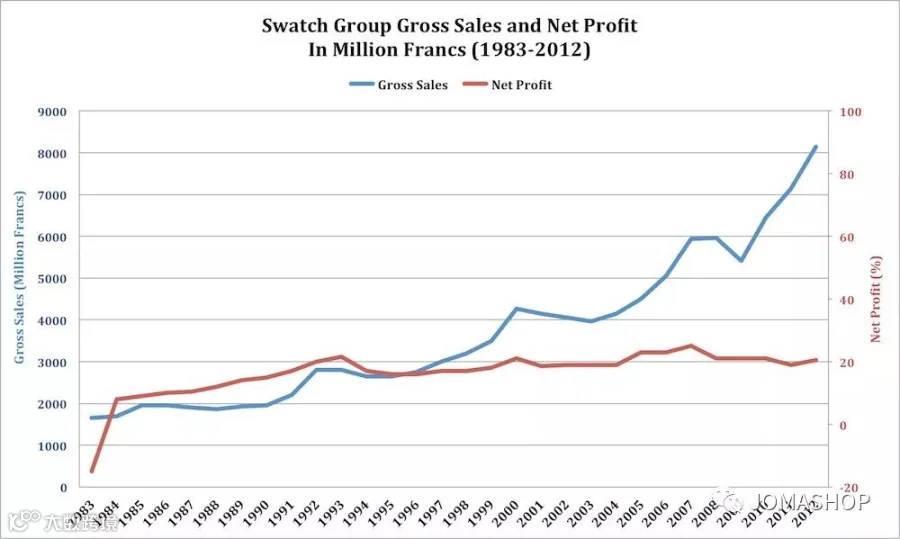

斯沃琪集团1983年至2012年间的收入和净利润

上图中是斯沃琪集团1983年至2012年间的收入和净利润,从这两条曲线中我们就可以看出斯沃琪集团的统治力——几乎保持了近30年的持续增长,只有少数年份出现小幅下降。

而在这种增长中,ETA 扮演了什么角色呢?2001年,瑞士腕表产业的销售总额是105.17亿瑞士法郎,其中斯沃琪集团的整表销售收入是30.34亿瑞士法郎,而 ETA 的机芯和其他零部件销售收入是13.92亿瑞士法郎。换句话说,ETA 的销售收入占到了整个瑞士腕表产业收入的13%!

说明:这些数据来自2001年瑞士钟表联合会报告和斯沃琪集团年报,原数据为出口额,由于瑞士本土市场较小,该数据可以粗略地认为是总体销售数据。

这个数字太过耸人听闻吗?我们来分析一下腕表产品的成本,从另一个角度看看 ETA 是如何做到这一切的。

通常,一家腕表厂商购买一支半成品机芯(ébauche)需要花费100瑞士法郎,经过打磨、调教后,为其配备表盘、表壳、表针、表带等配件,然后进行分销、品牌推广和营销……这些工作的所有成本都将分摊在每一支腕表中,算下来一支腕表的销售价格至少是1,000瑞士法郎,机芯成本大概占到10%,与 ETA 的销售额在整个产业销售额中的占比基本一致。

另外还有一个数字是2001年,非瑞士腕表厂商从 ETA 采购机芯产品的总额是7.67亿瑞士法郎,这些厂商的总销售额是75亿瑞士法郎,采购机芯的成本也大概是10%。

无论从什么角度来分析,我们都可以的出一个结论,从上个世纪最后十年开始,整个瑞士腕表产业对 ETA 的依赖性正在与日俱增。

ETA 的成品机芯

看起来,ETA 征服世界的脚步已经不可阻挡了。然而好景不长,ETA 的这种集中化的战略很快成为令哈耶克头疼不已的问题。研发资源集中化的战略,在斯沃琪集团的发展中起到了至关重要的所用,但是也给斯沃琪集团带来了巨大的麻烦。斯沃琪集团认识到了这个问题,但是已经太晚了。

减产之争

随着产业的发展,瑞士腕表产业中出现了越来越多的新品牌,同时还有一些老品牌被发掘出来,重焕青春。这些新品牌都需要购买机芯来生产腕表产品。

为什么他们不自己研发机芯呢?因为 ETA 的产品已经足够好了,稳定、可靠、便于打磨和装饰。也因为自己研发机芯投入太高,新品牌无法承担超过五年的研发周期和超过1,000万瑞士法郎的研发成本。更重要的一点是,自己研发机芯其实是一种赌博,如果机芯无法得到市场认可,前面投入的时间和资金就都打了水漂。

所以,这些新品牌宁可把钱花在腕表的设计和推广上,机芯就直接从 ETA 采购了。

新品牌唯一需要做的就是决定购买哪种 ETA 的机芯。有些朋友可能知道,ETA 最著名的机芯产品包括 6497手动上链机芯、2824-2自动上链机芯、2894-2自动上链计时机芯,还有7750自动机芯等等。

ETA 2824-2 机芯

总体来讲,ETA 的机芯分为四个级别,分别对应着不同的功能、装饰、质量,当然还有不同的价格。第一级是标准机芯,便宜但是可靠,每天误差 +/- 12秒;第二级是Elaboré,走时更精准,每天误差 +/- 7;第三级是Top Grade,装饰精美,每天误差 +/- 4秒;最高等级是Chronometer,也就是通过天文台认证的Top Grade机芯。

小知识:什么是天文台认证?

天文台认证(Chronometer Certification)是由瑞士官方天文台检测机构(COSC,Controle Officiel Suisse des Chronometres)针对腕表计时准确性做的坚定,合格的腕表可以被称为天文台腕表,并在表面处刻有 Chronometer (或类似字样)的标记。

ETA 几乎提供了所有等级的品牌所需要的机芯产品,新品牌只需要按照自己产品的价位做出选择即可。

那么 ETA 的问题究竟在哪里呢?答案很简单——垄断。无论拥有数百年历史的腕表品牌,还是两个月前刚刚创建的腕表品牌,无论这些品牌是不是属于斯沃琪集团,他们都需要从 ETA 购买机芯,无论自愿还是被迫。

瑞士竞争委员会(Switzerland’s Competition Commission)无法对此视而不见,很快出台了相关政策,开始对 ETA 作出限制。

瑞士竞争委员会的理由相当充分,因为 ETA 在整个产业内没有任何竞争对手,所以一旦 ETA 利用自己的垄断地位来获取不当的竞争优势,例如停止对斯沃琪集团之外的品牌销售机芯产品,整个产业都将会受到严重的打击。

事实也的确如此,通过收购 ASUAG 和一系列的中小厂商,ETA 在管理部门的眼中已经形成了客观上的垄断。一旦 ETA 开始作恶,哈耶克和斯沃琪集团将成为整个瑞士腕表产业的敌人。

2000年以前,斯沃琪集团并没有遇到这样的问题,因为产业内仍然存在着一些竞争对手。但是在 ETA 用收购或者竞争等手段将这些对手都打垮之后,就已经把自己放在了垄断的位置上。

举个简单的例子,如果您想创建一个自己的腕表品牌,首先需要做的就是找一家代工厂(也就是腕表组装厂,établisseur)。这些代工厂从 ETA 大量采购机芯,然后为各种品牌代工生产。您只需要给他们一张设计图纸,他们就可以生产出带有您的品牌标识的腕表产品。

瑞士竞争委员会要求 ETA 不得有倾向性地选择代工厂,而是必须对所有的代工厂销售其机芯产品,以最大限度地保证公平竞争。

从斯沃琪集团的角度来看,这非常不公平。他们投入大量资源来扩张 ETA,不断提升技术水平和制造工艺,到头来却需要把这些优秀的机芯产品卖给自己的直接竞争对手。时任斯沃琪集团CEO的尼克·哈耶克(Nick Hayek,尼古拉斯·哈耶克的儿子)在《纽约时报》的报道中说:“这对我们来说非常不可理喻,就好像要求宝马必须把发动机卖给奥迪和奔驰一样。行业政策不应该强迫你将关键零部件卖给你的直接竞争对手。”

尼克·哈耶克(Nick Hayek)

此外,瑞士竞争委员会还要求 ETA 不得高价出售其产品,这进一步限制了斯沃琪集团的利润率。

《纽约时报》还曾援引宇舶(Hublot)CEO让-克劳德·比弗(Jean-Claude Biver)的评论:“感谢斯沃琪,让腕表这个行业的进入门槛如此之低。”话语之中有感激,同样也包含着一丝幸灾乐祸。显然,尼古拉斯·哈耶克并不希望这样的情况持续下去,他必须采取应对措施。

自2002年开始,哈耶克开始大幅降低 ETA 主要产品的产量,包括半成品机芯、成品机芯和关键核心部件。减产首先从半成品机芯开始,因为对半成品机芯的监管是最让哈耶克恼火的。

因为不能对渠道进行选择,许多 ETA 生产的半成品机芯被腕表组装厂买走,用来生产各种品牌的腕表,甚至是仿冒品。还有一部分被其他腕表品牌买走,经过重新打磨和调校后,这些腕表品牌便对外声称这是他们自行研发的机芯产品。

无论哪种情况都让 ETA 感到无法忍受。2002年8月,斯沃琪集团宣布将大幅减少半成品机芯的对外供应,并将于2005年完全停止供应此类商品。这一决定引起了轩然大波,瑞士竞争委员会马上介入。最终协商的结果是,ETA 承诺在2008年之前不会减少半成品机芯的供应,并且2011年前不会停止供应。

接下来就是成品机芯(来自 ETA)和关键核心部件(来自 Nivarox-FAR)了。自2011年开始,斯沃琪集团多次向瑞士竞争委员会申请,减少向直接竞争对手供应成品机芯和关键核心部件。但是在瑞士竞争委员会眼里,成品机芯和关键核心部件是完全不同的。

机芯的制造能力可以通过对技术和生产设备的投入来获取,并且 ETA 的许多机芯专利技术早就过了保护期,其他机芯厂商可以基于这些技术开发自己的机芯产品。但是关键核心部件却不同,即使没有专利保护,其他厂商也很难学会 Nivarox-FAR 和劳力士的游丝制造工艺。

于是,瑞士竞争委员会分别出台了针对这两类产品的监管规定。

首先,允许斯沃琪集团减少成品机芯的供应。尽管有9家腕表厂商分别向法院提出了诉讼,要求推翻瑞士竞争委员会的决策,但都被法庭驳回了。这一决策使得斯沃琪可以将2012年的成品机芯供应量减少到2010年的85%。根据相关媒体的报道,2013年和2014年,斯沃琪集团进一步减少了成品机芯的对外供应。

其次,关键核心部件的供应量不能大幅降低,理由是“时机不成熟”。2012年和2013年,ETA 的关键核心部件对外供应相比2010年降低了5%,但在2014年又恢复到了2010年的水平。

对于 ETA 的一系列举动,瑞士腕表产业是如何反应的呢?部分厂商认为,ETA 的这种行为将在未来导致更大的灾难,其危害性将甚于石英危机。这种观点的理由是,如果中小品牌不能从 ETA 获得机芯产品,这些品牌将很快消亡。

另外一种观点是 ETA 将给整个行业带来更多的优胜劣汰,让那些不注重基础研发投入,把钱全都花在营销上的品牌逐渐清理掉。

显然,不是所有的品牌都有能力投入上千万瑞士法郎来研发一款机芯,为了应对这种市场环境,瑞士腕表厂商们采取了各种各样的方式。有些品牌开始投入研发资源,并取得了一定的成功;部分同属于一个集团旗下的品牌开始互相合作,共同研发,分摊成本;还有一些品牌从其他机芯供货商那里采购机芯,如Sellita等,或者从真力时(Zenith)等拥有自产机芯的厂商那里采购。

今天的 ETA

哈耶克所希望的是真正的自由竞争,让斯沃琪自己来决定机芯和零部件卖给谁和不卖给谁。他相信长远来看,这种自由竞争对斯沃琪集团和整个瑞士腕表产业都是有好处的。为此,他也曾多次公开建议其他腕表厂商投入力量研发自己的机芯,而不是把资金全部投入到知名的代言人身上。

乔治·克鲁尼(George Clooney)是奥米茄(Omega)的代言人

哈耶克曾经在2010年的采访中提到:“我们承诺将继续为现有客户提供优质的机芯产品,但是我们将不会给所有的品牌敞开供应,这样会让整个产业在错误的道路上越走越远。”

事实上,斯沃琪集团也是这么做的。那些真正投入力量研发自有机芯的品牌,将得到 ETA 的关键核心部件供应,如百达翡丽(Patek Philippe)就得到了来自 Nivarox 的游丝供应,而劳力士(Rolex)和帝舵(Tudor)则得到了来自 ETA 的机芯供应。此举是为了鼓励那些真正能促进腕表技术发展的品牌,而让那些只懂得营销的品牌慢慢消亡。

大规模的反对声音其实来自瑞士之外的品牌,特别是那些在过去30年里,依靠 ETA 机芯发展起来的品牌。这些品牌里不乏世界知名的大品牌,但在技术上却完全没有自主性。当 ETA 真的开始行动起来的时候,他们的灾难也就到来了。

这些品牌将被迫离开 ETA 的温床,摆在他们面前的只有两个选择:要么抱团取暖,合并成为大公司来与 ETA 谈判;要么分头行动,投入巨资进行机芯研发。无论哪种,对于这些品牌来说都不是一件容易的事 。

我们之前也曾提到过Sellita之类的公司,利用 ETA 的过期专利来生产机芯,也许他们能够解决一时的问题。但长远来看,这类公司的生存仍然取决于他们是否有意愿在技术上求得进步。

客观来讲,ETA 的一系列举动确实有利于瑞士腕表产业未来的发展,促进整个产业技术水平的提升。因为 ETA 的断供,迫使几乎所有的腕表品牌,无论大品牌还是中小品牌、高端品牌还是时尚品牌,都需要在机芯生产技术上有所突破,无论他们自主投入研发,还是收购新型机芯厂商。

整个产业都需要经历变革,未来的5到10年,很可能是机芯产品百花齐放的年代。而这种变革,正是尼古拉斯·哈耶克所希望看到的。

尼古拉斯·哈耶克(Nicolas Hayek)

从1856年建立以来,ETA 几乎参与了瑞士腕表产业发展的每一个重要阶段,在每一个重要事件中都能看到 ETA 的影子。其波澜壮阔的发展历程,使得 ETA 对机芯制造有着更加深入的理解,几乎没有任何厂商能够望其项背。

在腕表产业100多年的发展历史中,许多品牌出现、发展,而后式微、消亡,未来还将会有更多品牌独领一时风骚,但谁都无法掩盖 ETA 的光芒。ETA 波澜壮阔的发展历史,将成为其砥砺前行的动力源泉。

为您带来最新表款的详尽介绍和赏析,与您一起了解更多腕上的精华。