ETA 这个名字恐怕是腕表领域最耳熟能详,但又最令人不明所以的。谈及腕表机芯,很多朋友都能说出某某腕表使用的是 ETA 某某机芯,但却对 ETA 本身知之甚少。

简单来说,ETA 是一家瑞士腕表机芯制造商,无数大大小小的腕表品牌都采用 ETA 机芯来生产期腕表产品。毫不夸张地说,ETA 在某种程度上定义了当今的腕表产业。

但是,在腕表领域里如此举足轻重的一家公司,为什么又如此不为人所知呢?其中一个原因是 ETA 的客户是腕表厂商们,所以他们不需要像腕表厂商一样不断寻找故事来吸引顾客。相反,他们从来没有做过公众广告,也不会向消费者直接出售机芯。

另外一个原因是那些采购 ETA 机芯的腕表厂商,往往会对 ETA 机芯做一些修改(尽管大部分只是在自动陀上刻了个几个字而已),然后给这些机芯起一个具有自己品牌特色的名字,因为那些拥有自产机芯的厂商,都将机芯作为重要的卖点之一。

以 ETA 机芯为基础的欧米茄(Omega)机芯

如此一来,大众消费者就很难有机会了解 ETA 这家公司了。此外,由于消费者对于自产机芯的偏爱,ETA 甚至成为了一个不那么招人喜欢的名字,许多人认为使用了 ETA 机芯的腕表都是便宜货。

这真的是一种偏见,因为 ETA 是如此的重要,以至于如果没有 ETA,可能也就没有当今的腕表产业了。

今天,我们就来深入了解一下 ETA 这家传奇公司波澜壮阔的发展历史。

在进入正题之前,我们首先需要说明的是 ETA 的发展历史非常复杂,我们很难找到一个可靠的单一信息来源,我们所找到的信息往往还互相矛盾。所以,我们将沿着瑞士腕表产业的发展路径,来寻找每个关键时间点上,ETA 所发挥的作用。

让我们从20世纪初开始看起吧。

序言

20世纪早期,瑞士腕表产业由几家大的组装厂(etablisseurs)所主导,他们从各个专业的零部件生产厂(ateliers)那里采购表壳、机芯、游丝、摆轮等等,然后组装成腕表并出售。

这些零部件生产厂包含两类,一类是专业部件厂商,生产游丝、主发条等需要较高制造工艺水平的部件;另一类厂商生产半成品机芯(ébauches),即只包含基础结构,没有安装主发条和擒纵机构的机芯。

组装厂将这些零部件买回来,经过一系列的修改、装饰和调校,最终组装成为腕表,并打上自己的品牌卖给消费者。

这看起来是个很不错的产业结构,直到……

第一次世界大战的爆发将这种产业结构彻底破坏了。战争需要武器,不需要奢侈品,于是众多组装厂和零部件生产厂都开始转造军火。

一战中的瑞士腕表厂商

随着战争结束,枪支弹药不再抢手,这些厂商们又开始纷纷转头回去做他们的老本行,很快腕表零部件就供大于求了。瑞士腕表产业很快陷入了混乱,众多厂商为了生存,开始低价倾销库存。激烈的价格战吸引了大西洋对岸的美国腕表厂商,他们低价购买了大量优质的瑞士机芯和零部件,组装成廉价但质量毫不逊于瑞士腕表的产品投入到市场中,反过来让瑞士腕表产业更加岌岌可危。

瑞士腕表产业进入了泥潭,零部件厂商低价倾销,让美国厂商的产品变得质优价廉,进而导致瑞士腕表组装厂的产品卖不出去,也就无力采购零部件厂商的产品。这样的恶性循环让所有瑞士厂商都束手无策。

最终,瑞士的银行成为压死骆驼的最后一根稻草。无法偿还的贷款和日益增长的利息,让整个瑞士腕表产业的负债率居高不下。1920年代中期,瑞士腕表产业的总体负债达到了惊人的2亿瑞士法郎!

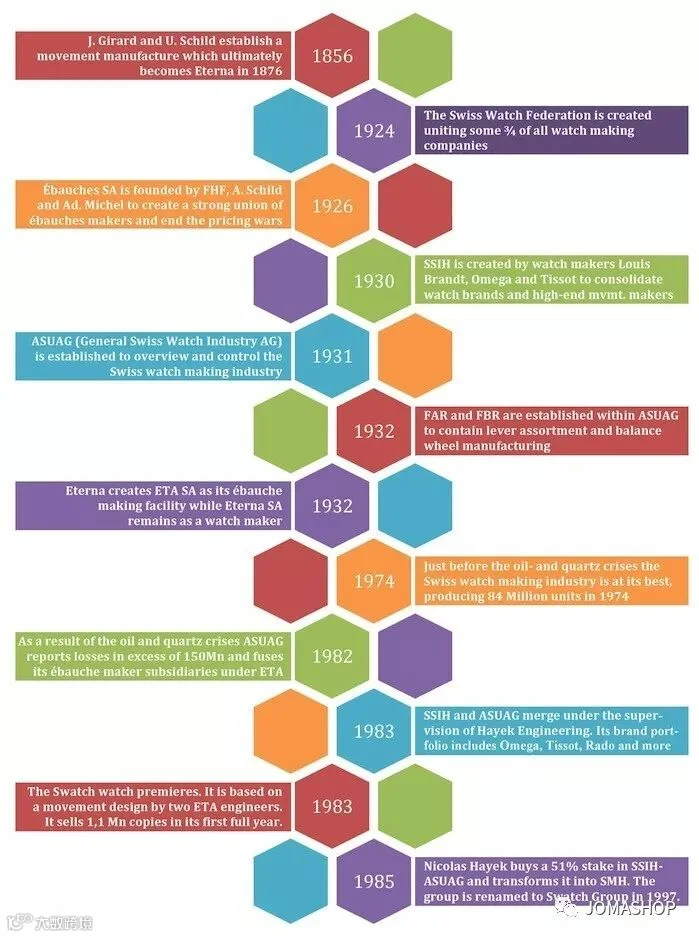

瑞士腕表产业的萧条,单靠任何一家厂商都无力扭转,他们意识到必须联合起来。1924年,瑞士钟表联合会(Swiss Watch Federation)成立了,联合了四分之三的瑞士腕表厂商,共同谋划产业破局。两年后,在银行的支持下,Schild SA(ASSA)、Fabrique d’horlogerie de Fontainemelon(FHF)和A. Michel SA(AM)这三家最大的机芯和零部件生产商,联合成立了一家信托公司——Ébauches SA。

Ébauches SA 制定了三条共同守则:

1. 三家成员公司独立运营,但保持同样的价格,以减少内部竞争,提升利润率;

2. 共同制定腕表机芯和其他零部件的生产标准,降低相关成本;

3. 从1928年起,禁止对外销售未经组装的机芯(chablons)等核心部件,借以消除来自外部的威胁。

这些守则是行之有效的,1930年代早期,90%以上的瑞士腕表厂商都加入了该信托公司。

零部件厂商的成功给腕表组装厂也带来了灵感。1930年,路易斯·布兰特(Louis Brandt)、欧米茄(Omega)和天梭(Tissot)合并成立了 SSIH 集团。1932年,机芯厂商勒玛尼亚(Lemania)也加入了 SSIH 集团,并带来了计时腕表的核心技术。

尽管瑞士腕表产业已经抱团取暖,但仍然不能避免又一次危机的到来。1920年代的价格战刚刚结束,1929年的经济危机又一次重创了瑞士腕表产业。这次被后世称为大萧条(The Great Depression)的金融危机,导致20,000名制表工人失业。

Ébauches SA的守则中,约定了所有成员公司独立运营,这在一定程度上保持了独立性,但也导致这些成员公司无法制定一个统一的目标并共同努力。

瑞士腕表产业需要一个更具整合力量的实体。

1931年,瑞士通用钟表工业股份公司(General Swiss Watch Industry AG, 下称 ASUAG)成立了,Ébauches SA 是其主要成员之一。ASUAG 总计5,000万瑞士法郎的注册资本中,有1,350万是由瑞士联邦提供的。该公司的使命非常明确——整合并推动瑞士腕表产业发展。拥有了雄厚的资本,ASUAG 开始大张旗鼓地进行产业重组。1932年,ASUAG 就通过其子公司 FAR 和 FBR 整合了多加机芯和零部件生产厂。

ETA 的起源

在瑞士腕表产业不断整合的同时,有一家巨头一直保持了独立,这家公司就是 ETA 的前身——绮年华(Eterna)。而我们也能从绮年华的这种独立性里,窥得一丝造就 ETA 的精髓。

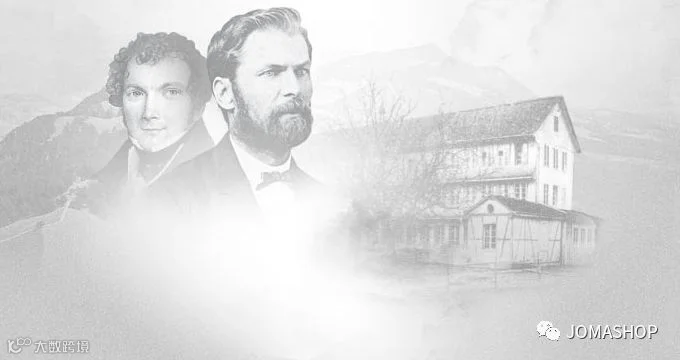

1856年,约瑟夫·杰拉德(Josef Girard)和乌尔斯·席尔德(Urs Schild)创立了半成品机芯生产厂 Dr. Girard & Schild ,并在1905年更名为绮年华。到1929年的大萧条之前,经历了两代人传承的绮年华已经成为一家拥有800名员工,年产200万支机芯的庞然大物。

约瑟夫·杰拉德(Josef Girard)和乌尔斯·席尔德(Urs Schild)

当时,绮年华的掌舵人是创始人的儿子西奥多·席尔德(Theodor Schild),他励精图治,但却又无力应对大萧条带来的负面影响。作为机芯厂商,他明白加入 Ébauches SA 可能带来的好处,但却迟迟无法下定决心。

加入 Ébauches SA ,意味着公司不仅要丧失一些独立性,还会被分拆成两个部分。因为 Ébauches SA,顾名思义是腕表零部件生产商的联盟,加入 Ébauches SA 意味着绮年华的腕表组装业务将被分拆。

早期的绮年华广告

1932年,席尔德最终还是选择了加入 Ébauches SA,原有的腕表组装业务成为了一家独立的公司,名字仍然叫绮年华。同时,分拆后的绮年华也建立了自己的机芯生产部门——ETA。

显然,如果瑞士腕表产业没有经历这些风风雨雨,ETA 也就不会出现了。尽管 ETA 正式建立的日期是1932年,但是其制造机芯的历史应该从1856年的 Dr. Girard & Schild 时期开始算起。

西奥多·席尔德在公司重组之后便退休了,鲁道夫·席尔德成为了绮年华和 ETA 的掌门人。

分拆后的 ETA 主要生产的是自动上链机芯,这在当时是一个比较新的市场,需要投入更多的研发力量。1948年,ETA 建立了腕表培训学校,开始培训更多的制表工人。在20世纪50至60年代的腕表产业快速发展阶段,ETA 一直在努力研发使用滚珠轴承的自动上链机芯。

同样在1948年,绮年华发布了全新的滚珠轴承自动上链腕表,这在当时是一项很重要的技术创新。基于滚珠轴承的自动上链技术非常成功,绮年华甚至将其品牌的标识都改成了围绕成圆形的五颗滚珠。

绮年华的新产品

此后,他们还开始研发 36,000 vph 的高频机芯,不幸的是这些机芯很快就停产了,原因是接下来的两次重大的危机。

1974年,瑞士腕表产业达到了一个顶峰,年产量达到了惊人的8,400万支,谁都不曾预想到灾难会如此迅猛地降临。石油危机和石英危机,在短时间内先后两次重创了瑞士腕表产业。

危机年代

人们常说难得糊涂,但是石英危机告诉我们,有时候还是保持清醒的好。

要了解这次危机,首先得说说石英机芯。石英机芯的原理非常简单,给石英晶体通电并发生震动,把这种震动传递到马达即可驱动表针。石英机芯使用电能,轻、薄、防震,精度比任何机械机芯都要高得多。讽刺的是,石英机芯的发明者居然就是瑞士人自己。

瑞士人发明的石英机芯

瑞士人发明了石英机芯,但是却没有认识到(或者不愿意承认)石英机芯的优势。当日本腕表厂商(主要是精工)带着石英腕表到来的时候,瑞士人马上就束手无策了。

当时的 ETA 却在石英机芯领域取得了一些成绩,时至今日他们仍然在生产石英机芯。1978年,ETA 发布了一款名为 Delirium 的石英腕表,这是当时最薄的腕表,厚度仅有1.98毫米,这是一项非常了不起的成就。

为了将腕表的厚度压缩到2毫米以内,ETA 摒弃了机芯的主框架,直接将机芯的零部件安装在了腕表的背壳上。

Delirium 石英腕表

对技术研发的投入可以帮助 ETA 抵御石英危机,但是却不足以消解另一个重大危机所带来的伤害。1973-1974年检,第一次石油危机爆发,带来了全球范围内的经济衰退,瑞士法郎作为主要的避险货币,出现了大幅升值。

对于主要依赖出口的瑞士腕表产业来说,瑞士法郎的升值意味着腕表的出口价格也会同步上涨,是的瑞士腕表产品很难在国际市场上与其他国家的产品竞争,销量下滑不可避免。瑞士腕表厂商也很难在短期内找到降低成本的方法,多种原因叠加在一起,使得整个瑞士腕表产业举步维艰。

通过一些数据,可以帮助我们更好地理解当时的危机。经历了石英危机和石油危机之后,瑞士腕表的年销量从超过8,000万支,一路下降到3,000万支;市场占有率从1970年的80%,跌至1975年的58%,再到1983年的15%;制表工人数量从1970年的89,000人到1985年的33,000人,意味着超过5万人失去了工作。

无数中小腕表厂商难以为继,大型集团也不能幸免。ASUAG 的损失超过4,400万瑞士法郎,而Ébauches SA 在产的机芯数量也从130种降到了只有40种。

ETA 和斯沃琪集团(Swatch)

历史总是在不断重演,这次也不例外。否极泰来,看似行将就木的 ETA,凭借1982年到1984年间的一系列并购,奇迹般地生还了。

1982年是危机的最低谷,ASUAG 的累计亏损已经达到了惊人的1.5亿瑞士法郎,另一家巨头 SSIH 的销售额也从1974年的1,240万支下降到1982年的190万支,整个产业岌岌可危。

Ébauches SA 决定将旗下所有的机芯生产厂商都并入 ETA,而 ASUAG 也和 SSIH 展开了合并的谈判。

一时间,ETA 旗下拥有了众多大大小小的机芯品牌,更重要的是,获得了数百年积累的机芯技术和制造经验。

1983年,ASUAG 和 SSIH 终于合并,并在1984年实现了盈利。

但是这些混乱的助推者,银行家们却并不满意。瑞士联合银行(UBS)、瑞士信托银行(Credit Suisse)和瑞士银行(Swiss Bank Corporation)总计为 ASUAG 和 SSIH 提供了超过9亿瑞士法郎的资金支持。当日本人带着一份条件优厚的、针对 ASUAG 和 SSIH 的收购邀约找到他们的时候,一切看起来都应该顺理成章了。

如果日本成功收购这两家最大的制表集团,他们将获得瑞士腕表产业所有的积累,包括技术、专利,还有品牌。但是银行家们丝毫不关心这个问题,他们委托咨询公司 哈耶克工业咨询(Hayek Engineering AG)来负责收购事宜。但是该公司的主席尼古拉斯·哈耶克(Nicolas G. Hayek)却对此义愤填膺。

哈耶克曾在美国《华尔街日报》(Wall Street Journal)的采访采访中说道:“瑞士的腕表产业,代表了瑞士的文化和传统,就如同我们的土地、河流、山川一样重要。一位日本腕表厂商的主席曾经跟我说,‘瑞士人造不出好腕表,你们会做芝士,但是不会做表。为什么不把欧米茄卖给我们呢?’我给他的回答是,‘除非我死了!’”。

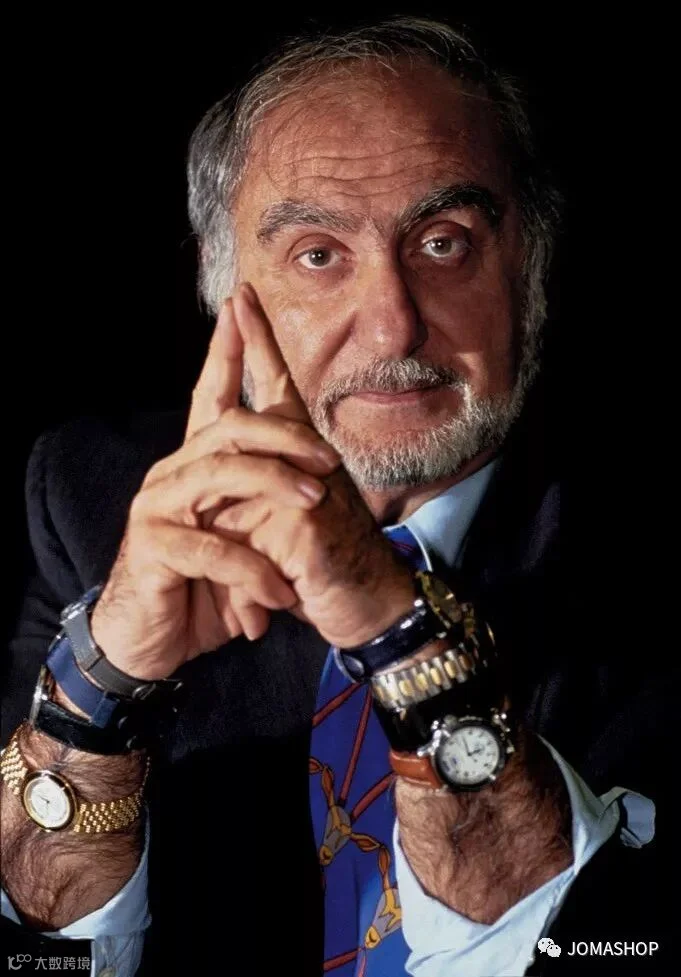

尼古拉斯·哈耶克

尼古拉斯·哈耶克

他决定带领瑞士腕表产业进行反击。然而,他的突破点并不是奢侈腕表,而是更加具有革命性的普通腕表品牌,更便宜、更有趣,也更具有瑞士风格的——斯沃琪(Swatch)。

这个斯沃琪指的是斯沃琪集团,我们通常所了解的斯沃琪腕表,是该集团的一个子品牌。斯沃琪集团还有大量知名的品牌(如下图)。

斯沃琪集团旗下的品牌

斯沃琪品牌创立于1983年,其定位是50美元以下的石英腕表,作为消费者的第二支腕表,更注重彰显佩戴者的个性、生活方式和心情。斯沃琪所使用的机芯,出自两位 ETA 的工程师艾尔玛·默克(Elmar Mock)和雅各·穆勒(Jacques Müller)之手。这款机芯基于我们曾经提到的1978年版超薄 Delirium 机芯,部分零部件安装在背壳上。

斯沃琪的石英腕表还将零部件从150多个减少到51个,进一步降低了生产成本。创立第一年,斯沃琪就卖出了110万支表,不到十年就累计卖出了1亿支。1985年,哈耶克再次收购了 ASUAG-SSIH 联合集团51%的股份,并重组成为瑞士微电子技术及钟表联合公司(Swiss Corporation for Microelectronics and Watchmaking Industries Ltd.,SMH),1998年该公司更名为斯沃琪集团(Swatch Group Ltd.)。

想了解更多 ETA 的发展历史,敬请期待《ETA发展简史》的下一篇。

为您带来最新表款的详尽介绍和赏析,与您一起了解更多腕上的精华。