行业资讯

从偏光片结构出发,看国内企业如何布局上游膜材料

从偏光片结构出发,看国内企业如何布局上游膜材料

一文带你了解国内透明PI发展浅析

一文带你了解国内透明PI发展浅析

TAC薄膜、PMMA薄膜、PET薄膜、COP薄膜、PVA薄膜,这些偏光片上游膜材都有哪些企业布局?

众所周知,偏光片是用来控制特定光束的偏振方向的光学膜材料。其原理是自然光在通过偏光片时,振动方向与偏光片透过轴垂直的光会被吸收,只剩下振动方向与偏光片透过轴平行的偏振光透过,从而实现对光束偏振方向的控制。在液晶面板(LCD)中,偏光片是不可或缺的部件。

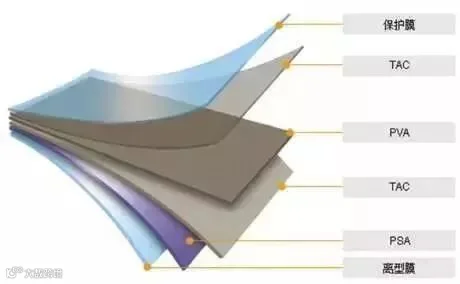

而偏光片是由偏光膜(PVA)、保护膜(TAC)、压敏胶层、离型膜、保护膜、光学补偿膜等复合而成,基本结构是两层 TAC 膜夹一层拉伸后的 PVA 膜。

今天,让我们从偏光片基本结构入手,了解哪些企业在供应偏光片制造的各个部分。

偏光片的基本结构

01

TAC薄膜

TAC薄膜是光学薄膜是偏光片的重要组成部分,其成分非常复杂,其中包含可塑剂、助溶剂、润湿剂、滑剂以及抗紫外线剂等等,TAC以溶剂铸膜加工成膜,至今仍是穿透度最高的高分子材料之一。

全球范围内,真正能生产高端LCD TV用TAC膜的厂家,多年来一直只有日本的富士胶片和柯尼卡美能达两家,特别是富士胶片更是独占鳌头。而国内企业新纶科技也涉足TAC膜产业。

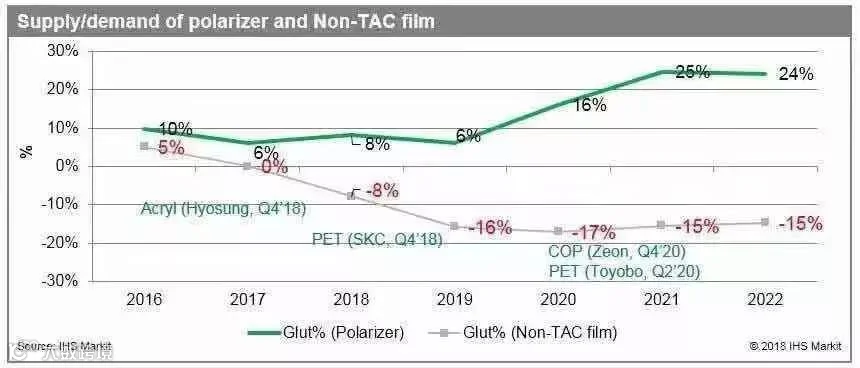

随着超大尺寸和open-cell面板需求的不断增加,比TAC薄膜更耐用的非TAC薄膜的需求量也在迅速增加。市场已近量产的非TAC保护膜有PET、COP、PMMA等材料,偏光片中的TAC膜被PMMA膜、PET膜以及COP膜取代的比例持续提高。

但在未来非TAC薄膜(如PMMA膜,PET和COP薄膜)的供应将比需求短缺16%,新产线的增加也只能防止供给缺口的进一步扩大,短缺水平将保持在15%。

来源:IHS Markit

02

PMMA薄膜

在非TAC类薄膜中,占有最多比例的是PMMA薄膜。据化学工业日报报道称,在2017年,其市占率已达到50%左右。但PMMA薄膜仅有住友化学、LG化学等供应商,无法符合市场需求,因此有相关业内人士做出预测——PMMA薄膜的市占率将在2021年降至42.5%。

03

PET薄膜

在PET薄膜方面,高端光学级保护膜用PET基材供应商大部分是日商,并且其产能还并不能实现稳定供应。在去年12月,东洋纺开发了耐屈曲性的光学PET薄膜,有望替代可折叠手机的玻璃盖板用PI薄膜。

04

COP薄膜

虽然非TAC薄膜中也有很多材料可供厂商选择,但有部分业内人士认为,COP薄膜是其中最有可能代替TAC薄膜的材料。通常一张LCD型偏光片需要使用两张TAC功能膜,而在OLED中的偏光片发生了一定的结构变化,其中一层TAC薄膜可能被被COP薄膜所取代,这可能会造成TAC膜的需求有所下降,但同时将带动COP膜需求的大幅增加。

05

PVA薄膜

再说另一偏光片用的PVA薄膜,同样也需求强劲。据了解,PVA薄膜是很难以用其他材料替代的关键材料,特别是在配合下游高世代面板产线更具经济性的宽幅偏光片生产线需求上。而PVA薄膜生产厂商代表有日本可乐丽公司。另外,国内企业皖维高新的PVA膜已进入部分国内偏光片生产企业的供应链体系。

随着电子信息技术和电子设备的飞速发展,电子产品正在向着透明化、柔性化、人机交互、可穿戴化方向发展,光电器件正呈现出轻质化、大型化、超薄化和柔性化的发展趋势。

玻璃,作为传统透明基板材料即将无法满足未来柔性封装技术的发展要求;无色透明聚合物材料,尤其是透明聚酰亚胺(CPI)薄膜,具有良好的耐热性、绝缘性和柔韧性,符合上述发展趋势对柔性透明基板材料的要求。目前CPI薄膜,已广泛应用于柔性印刷线路板、柔性显示器、触摸屏、柔性太阳能电池等光电器件的制造。

华为 Mate X 折叠手机

全球CPI薄膜市场

目前CPI薄膜的工业化生产企业主要集中在日本、韩国、美国,以三菱瓦斯、杜邦、东洋纺、三井化学、SK、科隆等为主要生产者。其中,日本现在是全球透明聚酰亚胺薄膜的主要生产地和消费地,产量占全球的95%。

据《2017全球透明聚酰亚胺薄膜市场发展现状》数据显示,2016年全球CPI薄膜的产量约为92.8万平方米,产值为1.54亿美元。从下游来看,柔性显示技术和薄膜太阳能电池将会是CPI的主要应用领域,2016年在OLED照明/显示和有机光伏的CPI薄膜占全球市场的73%。

国内CPI薄膜专利

检索了2015-2018年间,国内透明聚酰亚胺的专利申请,检索关键词“聚酰亚胺+透明”、“聚酰亚胺+无色”、“PI+透明”、“PI+无色”,检索出的专利按照相关性进行筛选,列于如下表格。

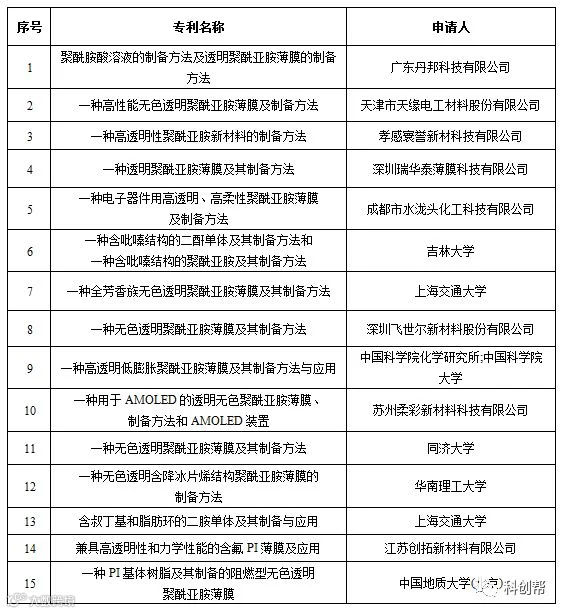

表1. 2018年国内CPI专利申请

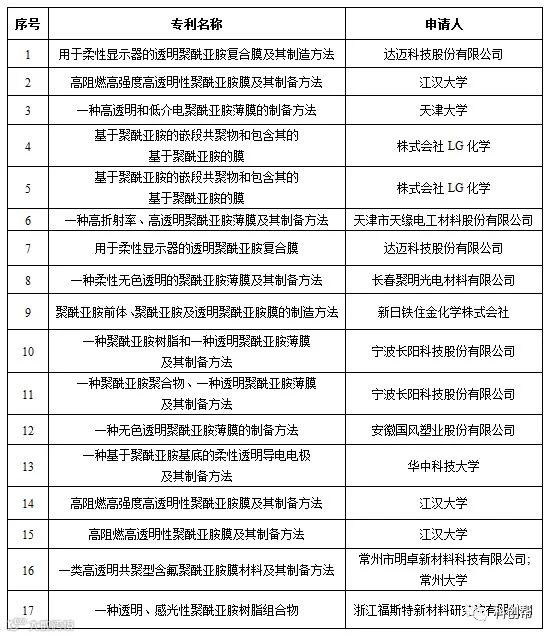

表2. 2017年国内CPI专利申请

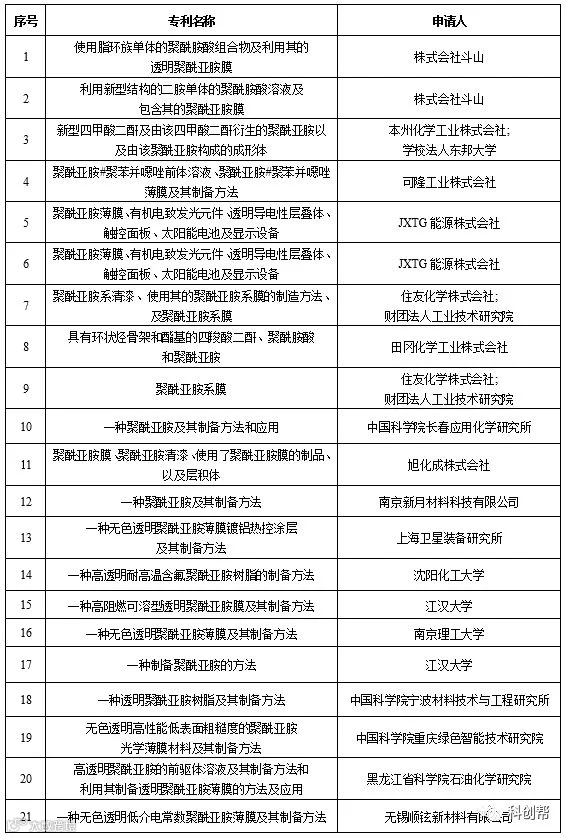

表3. 2016年国内CPI专利申请

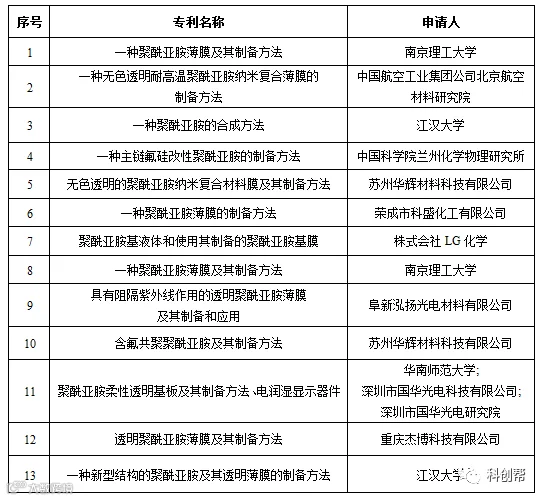

表4. 2015年国内CPI专利申请

无色透明聚酰亚胺薄膜可以为含氟芳香族PI薄膜和脂环族PI薄膜,也可以为氟元素或脂环结构引入的同时,引入砜基和醚键等,破坏分子结构的共平面性,还可以兼顾含氟结构、脂环结构和破坏平面共轭结构3类技术手段。

从以上2015-2018年CPI专利申请申请数据可以看出,近几年,国内CPI的专利申请重点还是在材料的制备,改善CPI薄膜的无色透明性、耐热性、尺寸稳定性、柔韧性、双折射和延迟性、力学强度、介电性、表面特性、溶解性和储存稳定性。

企业申请专利数量与高校基本持平,但持续性地在进行CPI相关专利布局的国内企业还较少。值得注意的是,在2016年,国外公司,主要是日本和韩国企业在我国开始进行CPI相关专利布局,保护对象多为系列的透明聚酰亚胺薄膜,尤其是科隆公司。

对聚酰亚胺的专利进行粗略检索,发现在2014-2016年间,日本和韩国企业在我国还申请了大量聚酰亚胺相关专利。

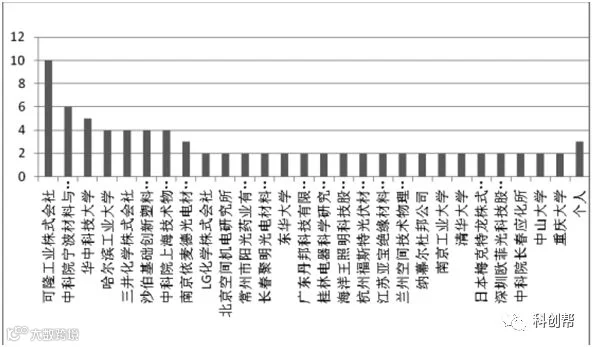

1988-2016年国内透明CPI专利权人分布

通过国内透明CPI的专利权人分布,可以发现我国在透明聚酰亚胺产业上的不足:专利相对集中在高校和科研院所,如东华大学, 华中科技大学, 中科院化学所和宁波材料所等;企业申请量较低。

国内透明聚酰亚胺薄膜技术尚处于研发阶段,因此应加强研究机构和公司的产学研和合作,发展关键技术,进而实现产业化,这是目前函待解决的问题。

国内CPI企业

目前国内尚未有企业有能力产业化生产透明聚酰亚胺薄膜,但由于看好柔性屏的大趋势,国内一些企业已透露紧跟热点布局CPI薄膜,逐步涉及高性能CPI材料的研发及生产。

例如山东冠科光学科技、武汉柔显科技股份有限公司、深圳瑞华泰薄膜科技有限公司、桂林电器科学研究院有限公司、时代新材、丹邦科技、长春高琦、台湾永捷、奥克集团(深圳瑞华泰薄膜科技有限公司、广东丹邦科技有限公司,深圳市新纶科技股份有限公司、中车株洲时代新材科技股份有限公司、长春高琦聚酰亚胺材料有限公司)等。

CPI薄膜发展前景

据全球显示领域权威资讯机构Display Supply Chain Consultants(DSCC) 2018年数据显示,2021年OLED手机机面板的出货量将超过LCD(液晶显示屏),届时,柔性OLED材料的需求将大幅上升,将带动透明聚酰亚胺薄膜的快速成长。

预计透明聚酰亚胺CPI薄膜将广泛被采用于折叠式显示屏覆膜(Cover Sheet)用途。根据权威机构IHS预测,到2022年,柔性显示屏幕的市场规模将由2016年的37亿美元增至155亿美元,增长率将超过300%,并且到2020年,柔性屏幕的营收将占到显示屏市场总营收的13%。

与此同时,到2020年,柔性衬底的市场空间也将达到5亿美元,其中超过95%的市场将由塑料衬底所占据。折叠电子产品的问世,将大力刺激上游柔性CPI薄膜的发展。

目前,国内还处于研发和小批量产品生产阶段,与国外企业相比还具有非常大的差距。专利申请数量还不多,专利布局明显不充分,且研发分散,不能形成合力。

因此,我国透明聚酰亚胺薄膜材料的发展,需要以产业化为目标,大力加强研究机构和公司的产学研和合作,集中精力发展关键技术。

文 | 小膜君

来源 | 膜链;科创帮

如有侵权请及时联系删除

免责声明:尊重原创、保护原创是功能膜材料创新域一贯坚持的原则。本公众号基于分享目的转载,会在文末标注来源。转载文章版权归原作者或原公众号所有,如涉及侵权请及时告知,我们将予以核实删除。联系方式:13070160280(同微)