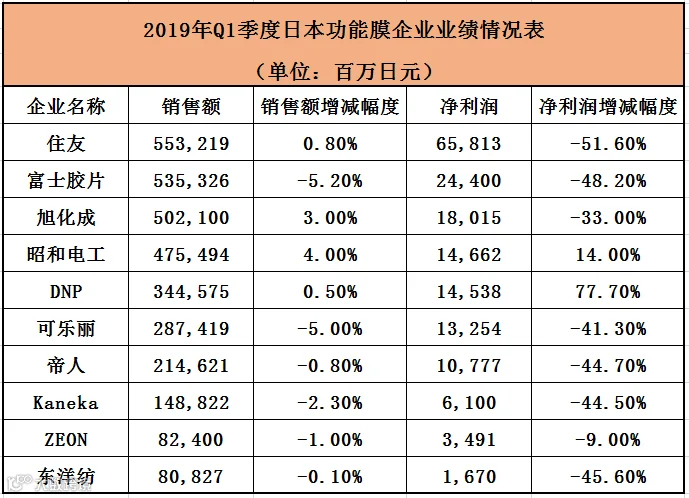

众多日企在2019财年第一季度的业绩均出现了不同程度的下滑,主要原因或在于市场的低迷以及需求量下降。

时至8月中旬,不少日本功能膜企业都发布了2019财年第一季度的业绩。今天为大家整理了部分企业的业绩情况,希望会对大家有所帮助。

数据来源:日企财报公开数据

销售额最高的住友化学,虽然保持了0.8%的销售额增长,但公司利润也位于10家日企中下滑排名的首位,高达51.6%。

据悉,下降的主要原因是由于化学产品市场低迷。另外,由于日元升值造成的汇率差,以及停止药物的研发导致税收增加等特殊因素,也是利润下降的原因。

根据富士胶片发布的财报数据显示,第一季度合并营收为5353亿日元(约合人民币354.9亿元),同比去年下降5.2%;营业利润为371亿日元(约合人民币24.6亿元),同比去年上升0.7%。

市场对WV薄膜的需求下降,相关产品整体销量下降;由于公司对透明导电膜“EXCLEAR”库存进行调整,工业设备业务销售的情况也受到影响,整体销售额也出现下降的情况。

据旭化成方面透露,材料部门的销售额同比下降3%,为2714亿日元(约179.8亿人民币);营业利润为259亿日元(约17.2亿人民币),同比下降了26%。

由于中国的离子交换膜和智能手机相关电子元件的销量下降,因此导致了销售额和利润的下降。

以上企业虽然拥有大量销售额,但利润均出现了大幅度的下滑。而反观昭和电工以及DNP,则在一众低迷的日企中脱颖而出,保持了利润增长。尤其是DNP,利润增长幅度高达77.7%。

DNP 2019财年第一季度,公司的销售额为3446亿日元(约228.3亿人民币),较去年同比增长0.5%;营业收入为138亿日元(约9.1亿人民币),较去年同期增长15.6%;净利润为180亿日元(约11.9亿人民币),较去年同期增长77.7%。

而昭和电工发布的财报显示,公司销售额较去年同比增长4%,为4755亿日元(约315.0亿人民币);营业利润增长了10%,为855亿日元(约56.6亿人民币);净利润达658亿日元(约43.6亿人民币),同期增长14%,上半年的各个利润项目都创下了历史新高。

另外,可乐丽和帝人的表现不尽如人意。可乐丽表示,由于美国和中国之间的贸易争端愈演愈烈,公司整体的销售额下降。

而据帝人发布的财报数据显示,材料业务的销售额为1599亿日元(约106.0亿人民币),同比下降2.7%,利润为64亿日元(约4.2亿人民币),同比下降28.6%。下降的主要原因是该公司的材料业务受到了聚碳酸酯市场行情大幅下降的影响。

最后,Kaneka、日本瑞翁(ZEON)以及东洋纺的销售额及利润也出现不同程度的下滑。

Kaneka方面表示,由于中美贸易摩擦加剧,不仅影响到中国经济,还波及到与技术相连的世界供应链,经济减速显著化,以及受到亚欧的需求趋缓,汽车和电子产业低迷的原因,导致营收利润大幅下降。

ZEON在财报中称,在弹性材料业务方面,由于汽车和一般工业的不景气以及工厂的关闭,导致公司净销售额和营业收入分别较去年同期下降8%和32%。

但由于光学树脂和光学薄膜的稳定销售,公司销售额增加了26亿日元(约合人民币1.7亿元),其中光学薄膜业务的净销售额增长约为30%。

东洋纺则表示,在薄膜·功能性树脂业务方面,营业利润为38亿日元(约人民币2.5亿元),占公司总营业利润的73%。公司的包装产品用薄膜在夏季销售遇冷,销售不佳;

在工业薄膜方面,主要偏光片“Cosmo Shine SRF”系列稳定发展,销售坚挺,而陶瓷用离型膜扩大了在汽车领域的应用,也贡献了部分销售额;功能性树脂方面,汽车应用工程塑料的树脂销售强劲,但非汽车应用的树脂在中国市场销售疲软。

综上所述,我们可以看出,日企在2019财年第一季度的业绩下滑主要原因在于市场的低迷以及需求量下降,导致出货量减少,因此使销售额和利润出现下滑。即使是保持了利润增长的DNP以及昭和电工也多多少少受到了市场萎靡的影响。另外也有因为企业自身库存或决策调整而导致的业绩下滑。

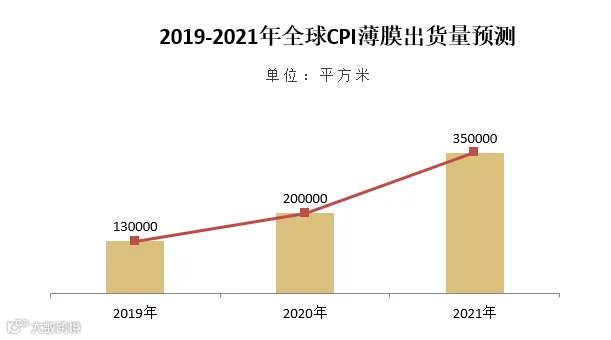

用于可折叠智能手机的透明PI膜(CPI膜),预计2019年的出货量将为13万㎡,到2021年这个数字预计将扩大到35万㎡。

在可折叠手机兴起的情况下,其相关材料的风向也是一变再变。而其中,就有被选为可折叠手机盖板材料的透明PI,也就是CPI膜。如今的智能型手机市场上,可折叠设备的风靡已指日可待,因此对于符合所需性能的CPI薄膜,市场需求也将会大大增加。

2019年8月,日本矢野经济研究所公布了对于高性能薄膜的全球市场预测。特别是用于可折叠智能手机的透明PI膜(CPI膜),预计2019年的出货量将为13万㎡,到2021年这个数字预计将扩大到35万㎡。

数据来源:日本矢野经济研究所

根据此次调查结果,可折叠智能手机用透明PI膜(CPI膜)的2020年出货量将为20万㎡,比2019年将增加约54%。而预计2021年的出货量还将比2020年增加约75%。除了PI膜之外,透明丙烯薄膜,具有耐弯曲性的PET薄膜以及带有自我修复功能的光学用高透明聚氨酯薄膜等产品也将登场,并将带动市场的扩大。

目前CPI薄膜,已广泛应用于柔性印刷线路板、柔性显示器、触摸屏、柔性太阳能电池等光电器件的制造。据观察,CPI薄膜仍然具有极大的优势,它所具备的量产条件丰富、技术储备完善,并且拥有更为完备稳定的产业链,目前市面上发售的可折叠手机所使用的盖板皆为CPI薄膜。

目前CPI薄膜的工业化生产企业主要集中在日本、韩国、美国,以三菱瓦斯、杜邦、东洋纺、三井化学、SK、科隆等为主要生产者。其中,日本现在是全球透明聚酰亚胺薄膜的主要生产地和消费地,产量占全球的95%。

根据矢野经济研究所的调查,用于可折叠智能手机盖板和5G基板的,具有良好的低介电、低吸水性、高耐热和折射特性的薄膜的开发正在进行中。在可折叠智能手机盖板的应用中,将通过改进PI的分子结构和组合来提高透明度。并且,通过使用聚合材料和技术,也已经出现了具有耐冲击性和耐变形性等能够提高机械强度的产品。

而日本住友化学的盖板膜材料的透明度可达到90%以上,并可实现20万次的折叠,其性能就整个膜材界来看无疑也是极其优异的。

可折叠手机将引领未来几年的潮流已是毋庸置疑,随着时间的推移,其中涉及的材料也将更让我们眼花缭乱,至少目前,CPI凭借其完善的产业链仍能保留一席之地,甚至屹立不倒也未可知。

免责声明:尊重原创、保护原创是功能膜材料创新域一贯坚持的原则。本公众号基于分享目的转载,会在文末标注来源。转载文章版权归原作者或原公众号所有,如涉及侵权请及时告知,我们将予以核实删除。联系方式:13070160280(同微)