魔性BOPET,再显豪横

特殊的2020年,国庆节后BOPET再显魔力。

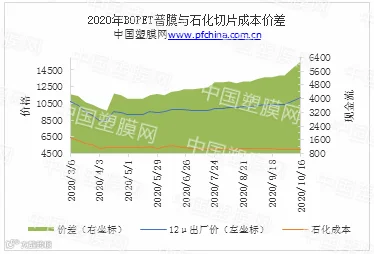

国庆归来,12u常规聚酯膜还僵持在10300元/吨现款,但本周伊始,BOPET以不可挡之势,价格一路上行,几个工作日下来,12u常规聚酯膜已经冲击11500元/吨高位,产品净利润稳稳地站在4000元/吨之上,远超出市场的预期想像,风头盖过了其它所有聚酯产品。这一波行情来得如此迅猛,以至于市场很大一部分商家来不及反应。9月看空氛围弥漫,国庆长假之后BOPET、BOPP两大薄膜产品市场突然一片火爆,尤其BOPET有再现2010年迅猛之势。

关于市场突然大好的原因,众说纷纭。

原料方面,9月底到10月份,一波突如其来的订单下达,令市场始料未及。涤纶、氨纶、棉花、粘胶,纤维全产业链市场热情空前高涨,下游织布工厂普遍忙于赶单。节后一方面下游需求好转增加采购,另一方面贸易商看涨情绪下增加备货,随着短纤期货的上市,套利商亦加入了采购的行业中,其中不乏几千吨上万吨的采购量,当前短纤这点库存量,远远不能满足需求,所以工厂基本上都是超卖的。在未来一两个月份预期或将都是紧张的。现货紧缺、流动性匮乏的情况下,工厂连番上调了售价,这令市场气氛显得更加紧张。短纤的火爆直接带动了聚酯原料的产销和价格抬升。

BOPET供应方面,从4月以来,聚酯膜基材价格开始从年内低位反弹,下游又不断抄底囤货,加之海外疫情的扩散,时至今日迟迟未能控制,聚酯膜以及制品订单转移至中国国内,出口的增加进一步挤占了国内供应空间。虽然年内已经有六条BOPET生产线先后投入市场运营,但常规薄膜仅两条,这一点点新增供应量远不能撼动BOPET行情。

普膜集中供应下,市场货源越发显得紧张。本周浙江永盛15万吨直熔法聚酯膜装置因为不可抗力因素停机,计划一周后重启。这一消息无异于火上浇油,更是大力的助推了BOPET行情。表观上看,这一波行情同2010年有着异曲同工之处,都是供需关系变化引发的市场结果。2010年,中国BOPET行业突然遇上国内外需求井喷,市场商家群起而动,投机与非理性操作一举推高了BOPET行情,也造成了当年底行情的快速回落,但今年BOPET行情却走得更为坚实。2011年底到2018年,6年的全行业亏损期内,使得BOPET装置投入异常理性,除去2014年前签订的生产线之外,后期产能增长趋于平缓。到了2015年后,消费类电子、智能汽车等市场的崛起,带动了产业的发展,离保类产品需求逐年攀升,之前很大一部分常规薄膜产线经过升级改造,长期转产离保膜产品,进一步分流挤占了常规薄膜生产空间。在经历了2020年疫情过后的行情下行阶段后,4月开始,BOPET与成本开始脱钩运行,行情进入上行通道至今日,现金流效益也不断的在行情上涨中得以提升扩大。

这一路BOPET上行行情,可以说是各种因素叠加的结果,而目前最根本的问题,就是市场流动性匮乏,缺货情况下无法贸然做空。对于这一波行情以及备货需求,到底会持续到什么时候,很难预判,至少目前市场仍在亢奋状态。

当然,需要留意的是,随着价格的快速拉涨,终端实体企业跟进力度有所放缓。市场的每一次交易活动,参与者都是抱以良好的预期,但市场终归是变幻。本周参与交易的,以高价近期交付现货为主,相对低价远期交付的期货明显偏少,对于大部分膜厂50-60天的交货期,下游跟进已经有些谨慎迟疑了,毕竟后续到了货源交割时,终端需求市场如何变化,膜价是否还能坚挺高位,成本能否顺利的转嫁,这些都是在今年全球疫情和经济相对疲软形势不得不去考虑的问题。

以往在做周期性行情预测时,我们往往会参考历年的价格曲线,因为过往的淡旺季、行情波动周期都有着高度的相似性,这对下游企业采购备货有着非常重要的意义。但在过去的两三年里,传统的规律被打乱,下游采购难度系数在上升。

自2018下半年中国BOPET开始步入景气周期以来,聚酯膜现金流效益在大部分时间里逐步提升,并且长时期稳定在较为可观的水平。从季节上来看,虽然聚酯膜各个产品也有需求的淡旺季,但是2020年,中国BOPET整体供需进一步偏紧,加之出口保持增长趋势,很大程度上加剧了国内市场供应紧张的局面。下游客户很多时候虽然有谨慎的风险防范心理,但BOPET工厂则借助聚酯原料价格的震荡波动,恰到好处的调整价格积极吸单,下游用户更担心BOPET膜厂供应不及时,不断买盘追单,造成BOPET工厂订单爆满,膜价由此一次次的上涨,现金流效益也不断得到提升扩大。

由于常规产品的生产供应主要集中在以直熔拉膜法为代表的企业里,这里面数家企业自己都掌控者PX、PTA等原料的生产,并且在PTA期货的交易参与度极高,对原料行情的把控性也越来越明显。供应方面,由于普膜产能过于集中在这些企业,下游厂商采购选择面狭窄。过往几年,在BOPET行业全面亏损阶段,下游体量较大的镀铝、彩印企业、贸易商在采购活动中往往都是BOPET膜厂不可忽视的香饽饽,而从2018年三季度以来,BOPET常规产品供应开始趋紧,基材消耗大户也面临采购的尴尬。膜厂在对待大客户和中小客户订单已经没有明显的价格差别,交货期也很难有一定的保障。

在供应端几无变化,需求端稳步提升的情况下,2020年普膜供应除了过于集中,更显得紧张,膜厂价格主导权的进一步提升,膜厂在确保自身既得利益的情况下,聚酯膜价走势更多还是根据订单的跟进情况掌控着价格。2021上半年虽然有两套共40万吨产能释放预期,可对于行业景气程度我们并不悲观。聚酯膜会随着供应的大幅增加,现金流效益遭到压缩,但需求领域在深入的拓展,BOPET消耗量逐年增长,加之普膜集中供应下,以及产业巨头的崛起,对控盘能力的加强,行业会走的依旧健康。

2020年跌宕起伏,BOPET市场却在这样的环境中展现其自身魅力,聚酯包装膜市场供需保持向好,产品效益提升。

危机之下必有商机,敢于走出舒适区,才能找到更高级的舒适。一场《2020-2021年度中国膜材料产业年会》即将拉开帷幕,看全球优秀企业乘风破浪!

了解会议更多详情,点击链接→→《2020-2021年度中国膜材料产业年会》

了解会议更多详情,点击链接→→《2020-2021年度中国膜材料产业年会》

总投资5亿!柔性光学膜制造项目落户颍上

合肥乐凯光学功能膜销量创历史新高

总投资50亿元聚酰胺薄膜项目,10月开始试生产

皖维集团年产700万平米PVA光学薄膜等10个新材料项目集中开工