近年来,随着全球显示面板产业往中国大陆的加速转移,我国偏光片产业迎来快速发展阶段,国内偏光片厂商产能规模、工艺技术水平不断跃升,我国偏光片产业在全球市场的地位和影响力显著提升,中国大陆也已成为全球最大的偏光片生产基地。

进入2025年以来,在新一轮“国补”的刺激下,我国显示终端需求量有所提升,带动了偏光片的需求量;同时随着车载、大尺寸TV等领域的技术突破,也进一步带动国内偏光片尤其是高端偏光片产品的需求放量。

目前,国内四家偏光片上市企业(不含台湾省)2025年中报均已出炉,总营收为110.57亿元,同比增长17.20%。

01

报告显示,杉杉股份2025 上半年共实现营业收入985,848.43万元,同比增长11.78%,实现归属于上市公司的净利润20,730.82万元,同比增长1,079.59%;实现归属于上市公司股东的扣除非经常性损益的净利润16,859.89万元,同比增长605.24%。

其中,杉杉股份负极材料业务实现销量与盈利水平同比显著提升,偏光片业务虽盈利有所下滑,但仍保持稳定运营。两大核心主业合计实现净利润41,455.43万元(偏光片业务营业收入773882.61万元,净利润16790.91万元)。而偏光片业务盈利同比下降的主要原因在于受日元汇率变动推升,部分原材料成本以及整合SP业务产生的阶段性成本增加等因素的叠加影响。

而根据公开数据表明,2025 年上半年,杉杉股份偏光片业务主体公司杉金光电在大尺寸LCD偏光片(包括LCD电视/显示 器/笔记本电脑用偏光片)的出货面积份额约34%,持续保持全球第一。从主要产品应用领域来看,LCD电视用偏光片业务、LCD显示器用偏光片业务的市场份额均排名全球第一。

同时,杉金光电通过战略收购SP 业务,进一步提升了在高端偏光片市场的竞争力。报告期内,杉金光电OLED偏光片、车载用偏光片等高附加值产品实现稳定出货,其中OLED TV偏光片出货量同比大幅提升。

02

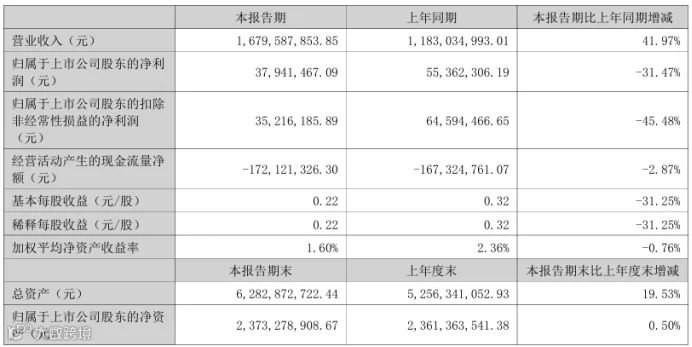

报告显示,2025 年上半年,三利谱实现营业收入16.80亿元,较上年同期增长41.97 %,其中2025年第二季度实现营业收入8.74亿元,环比增长超过8%,单季度营收创历史新高。

报告期内实现归属于上市公司股东的净利润3,794.15万元,较上年同期下降31.47%。归属于上市公司股东的扣除非经常性损益的净利润为3521.62万元,同比下降45.48%。

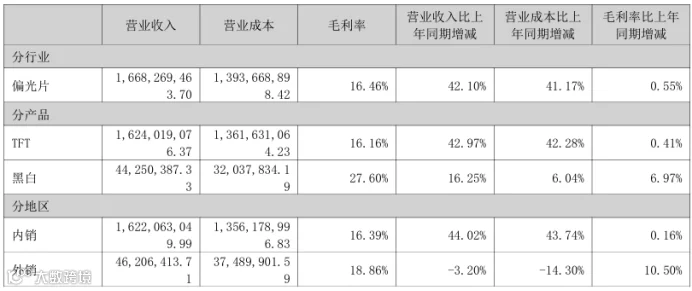

而从营收组成来看,上半年三利谱的营业收入主要来源为TFT偏光片生产销售,共实现营收16.24亿元,同比增长42.97%,毛利率为16.16%,同比增长0.41%。

在产品研发与市场开拓方面,三利谱不断推进技术创新和研发能力建设,报告期内研发投入7,701.29 万元,较上年同期增长11.07%;并围绕多元化发展战略,聚焦客户和市场需求,持续精进小尺寸超薄偏光片和柔性AMOLED 偏光片,中尺寸用低收缩偏光片和大尺寸TV偏光片相关技术工艺;持续开展车载偏光片、可折叠偏光片等多种新型偏光片产品和技术的创新研发,推动产品结构优化和业务布局的扩充。

如今,经过多年的技术积累,三利谱自主研发并掌握了PVA 延伸技术、PVA 复合技术、压敏胶开发技术、翘曲控制技术、制程溶液全自动控制技术,偏光片自动光学检测技术以及设备设计和集成技术等偏光片生产的关键核心技术。

此外,今年7月,湖北三利谱的控股子公司湖北利友光电科技的无锡分公司无锡利友光电科技有限公司正式投入运营,而该公司的由来则为2024年湖北利友光电科技有限公司对住友化学株式会社及其控制的关联企业持有的部分LCD偏光片业务相关的公司股权及相关资产与服务。后续无锡利友光电将延续原有相关业务,进行开发、生产和加工偏光片;以及偏光片生产、加工所需设备及原材料的进出口业务。

03

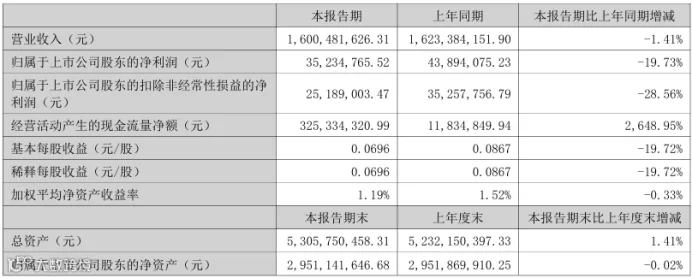

报告期内,深纺织A实现营业收入16.00亿元,同比下降1.41%;归属于上市公司股东的净利润3,523.48万元,同比下降19.73%;归属于上市公司股东的扣除非经常性损益的净利润为2518.90万元,同比下降28.56%。

而本报告期归属于上市公司股东的净利润较上年同期下降的主要原因在于2025年上半年,受部分产品价格下降,日元兑人民币汇率上升导致综合成本增加,以及研发投入增加等因素影响。

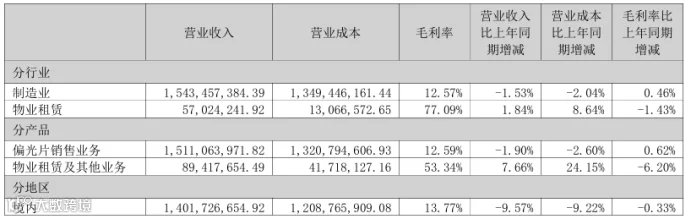

从营收组成来看,深纺织A的营业收入主要来源于偏光片销售业务,2025年上半年共实现营业收入15.11亿元,同比递减1.90%,毛利率为12.59%,同比增长0.62%。

其中其子公司盛波光电2025年上半年偏光片生产与销售业务共实现营业收入15.49亿元,同比下降1.40%,净利润为3073.41万元,同比下降46.31%。

而盛波光电也是国内最早进入显示偏光片研发和生产领域的国家级高新技术企业之一,拥有30年偏光片产业运营经验,产品涵盖TN型、STN型、TFT型、OLED等主流显示应用,拥有能够满足客户需求的偏光片成套专有技术和各种新产品的自主知识产权,具备大、中、小尺寸全系列偏光片产品生产能力。

截至本报告期末,盛波光电累计获得专利授权110项,其中,国内发明专利22项,国内实用新型专利86项,境外实用新型专利2项。由盛波光电独立起草制定,并通过审批执行的国家标准4项,行业标准2项;另参与起草制定,并通过审批执行的行业标准1项,团体标准3项。

04

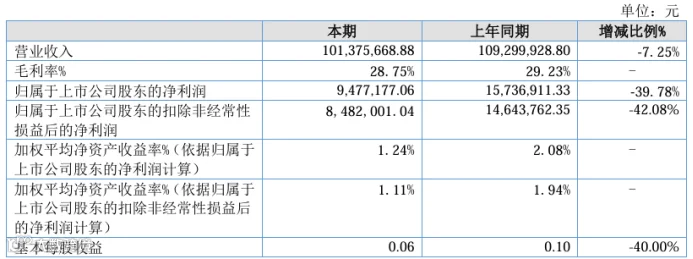

报告期内,纬达光电实现营业收入101,375,668.88元,较上年同期减少7,924,259.92元,同比下降7.25%; 归属于上市公司股东的净利润9,477,177.06元,较上年同期减少6,259,734.27元,同比下降39.78%。

其中偏光片业务,纬达光电2025年上半年实现营业收入9260.94万元,同比下降12.00%,毛利率为27.57%,同比下降1.03%。

在偏光片综合业务方面,今年上半年纬达光电积极把握智能汽车增量市场机会,车载显示用偏光片出货量同比增长约15%;受国网智能电表市场需求下降,叠加市场竞争加剧影响,电表用中灰高耐久染料系产品订单同比下降。

对此,纬达光电经营团队保持战略定力,坚定“稳中求进”策略,通过优化产品结构,集中资源攻关车载显示用偏光片等高价值产品技术提升,加大市场推广,并利用偏光片三期项目已量产部分产线的新增产能,提升产品质量和交付效率,保持产品的核心竞争力,减缓市场竞价对营收和净利润的影响。

而在今年5月,纬达光电偏光片三期建设项目最后一条主设备产线——长55.5米、高10.5米的日本西工业拉伸生产线进入设备安装阶段。

该项目总投资建设5条主设备产线(其中涂布线3条、拉伸线2条)、1条辅助设备产线,项目主要生产染料系偏光片、OLED用偏光片、碘系偏光片、防雾片及其他功能膜产品。截至目前,纬达光电三期项目国产涂布线、拉伸线已进入量产爬坡阶段,精密涂布线完成安装、调试。项目达产后,预计年产能300万平方米。

免责声明:本文部分资讯来源网络等,著作权属原创者所有。我们转载此文出于传播更多资讯之目的,无商业用途。如涉著作权事宜请联系小编:15101094390(同微信)。

功能膜涂布产业链

扫码关注了解前沿咨询