在宁德时代的千亿营收中,动力电池业务贡献了约73%,营业收入为1315.73亿元,同比增长16.8%,毛利率为22.41%,微降约1个百分点;储能电池业务贡献了约15%,营业收入为284亿元,同比下滑1.47%,毛利率25.52%,微增约1个百分点。

海外市场是宁德时代营收增长最大的板块,同比增长了21.14%至6120.8万元,毛利率为29.02%;国内市场营收同比增长1.24%,毛利率为22.94%,较去年同期增长0.1%。

在行业普遍承受着较为严峻的降价压力的背景下,宁德时代的各项毛利率指标,却仍能保持在一个相对稳定的水平,乃至实现了相对可观的增长。

而这背后是宁德时代的高毛利策略。

去年年中财报电话会议上,宁德时代曾公开表示过,“单位毛利在1.9毛-2毛”,并对资本市场承诺,“未来单位毛利会很稳健”。

而要想让单位毛利维持在1.9毛-2毛,宁德时代所能做的无非是向上游要利润,同时在下游车企那里争取定价权。

但经历了这么些年的价格战,供应链承压能力早已逼近极限。

比如2024年,从事新能源材料研发的多氟多,归母净利润为-3.1亿元,相较2023年的盈利5.1亿元,同比下滑超100%;生产锂电池隔离膜的恩捷股份从2023年的盈利沦落到2024年的亏损状态;其余产业链上游净利润大幅下滑的企业更是不知凡几。

于是,维持在车企那里的定价权,成了宁德时代更为关键的议题。

在与车企的议价过程中,宁德时代开始对价格底线咬定不放松,甚至为此在年初换掉了企业的乘用车销售负责人,以重新商定降价和返利政策。

与此同时,它也在大力推动2C行动,尝试直接走到用户面前,通过对用户心智的占领,将自己打造为汽车界的Intel。比如打造“宁家服务”这一后市场品牌,就是宁德时代To C策略的一种体现。

除此之外,宁德时代推出了一系列高毛利产品。

按企业在今年年中财报电话会议上所说,固态电池短期内难以商业化,因而今年宁德时代在上海 Tech Day 发布了神行二代、钠新电池、逍遥双核三款新产品,计划在今年下半年至明年年初陆续上车,以此拉开与二线动力电池厂商的差距。

但为保持高毛利拒绝大幅降价,固然可使宁德时代坐拥较为丰厚的利润,但可疑也让它失去了一部分的市场份额。

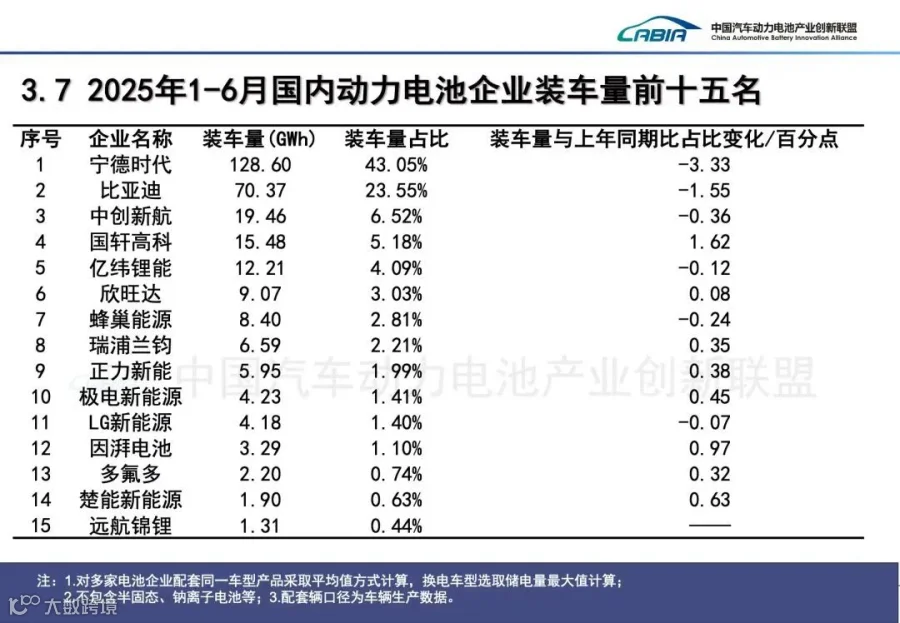

据中国汽车动力电池产业联盟统计,今年上半年,宁德时代动力电池在国内市场装车量为128.6GWh,去年同期这一数据为93.31GWh,相比之下同比上涨了37.8%。

然而上半年宁德时代的市场份额,却比去年同期下降了超3个百分点,为43.05%。

在市场份额与毛利之间,宁德时代选择了高毛利,据统计,宁德时代的利润超过90%车企的总和。而这给部分二三线电池厂商留下了喘息空间。

承受着巨大成本的车企,在与宁德时代议价未妥后,往往会将采购份额转移给更具价格优势的二三线电池厂商。

图片来源:中国汽车动力电池产业创新联盟

按中国汽车动力电池产业联盟统计,上半年在宁德时代市占率下降的同时,一众二三线动力电池厂商的市场份额,得到了不同程度的提升。国轩高科是其中市场份额增长最多的,实现了1.62个百分点的增长,其次是因湃电池增长了0.97个百分点,楚能新能源增长了0.63个百分点,此外如正力新能、极电新能源、瑞普兰钧等厂商的市占率也有些微增长。

而今年上半年的市场格局,在一定程度上,还只是去年的延续,到今年年底,整个动力电池行业的市场格局或将发生更大的变化。这可以从今年几款热门车型的动力电池方案上看出。

今年热度最高的小米YU7 在动力电池供应商的选择上,强化了比亚迪。小米SU7 上市时,标准版混装宁德时代神行电池与比亚迪刀片电池,Pro版与Max版则只搭载宁德时代电池;而小米YU7的标准版与Pro却采用比亚迪电池与宁德时代混装的策略,宁德时代独供的车型只有Max版。

36氪汽车还了解到,YU7混装的车型中,弗迪电池是一供。

另有刚发布的乐道L90因其性价比,被视为另一款待爆产品,而乐道L90所打搭载的85度电池包,目前公告来自中创新航。如果乐道L90能够实现大规模交付,必将带动中创新航的市场份额攀升。

除此之外,起售价不到10万、上市72小时锁单超1万台的零跑B01搭载了来自国轩高科的电池,理想i8若能上量或将推高欣旺达的市占率。

在这场动力电池厂商与车企之间的价格博弈中,宁德时代宁可牺牲市场份额,也要维持高毛利;二三线动力电池厂商则通过以价换量的策略,争夺宁德时代指缝间漏出的这部分订单,两种战术究竟哪个更可持续?市场与时间会告诉我们答案。

封面来源 | IC photo