美联储加息周期下美元走强,解析美国储蓄、年金及IUL寿险

自去年3月起,美联储结束四年零利率政策,启动加息周期。经过一年连续加息,联邦基金利率已升至5.00%~5.25%,创下2007年以来新高。在美元持续升值背景下,投资者开始关注美元资产配置。

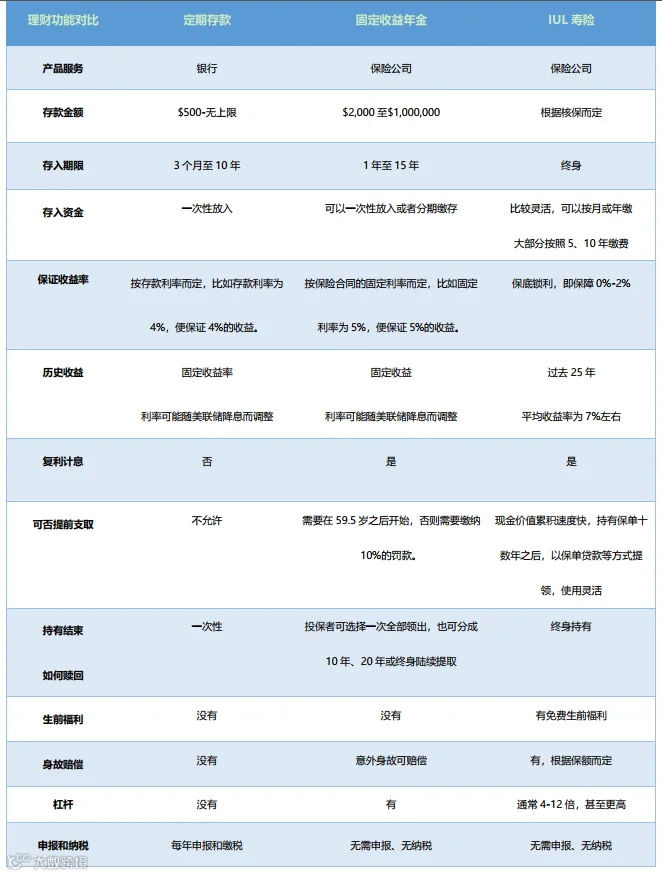

美国主要储蓄方式包括:

- 储蓄账户(Savings Account):资金可随时支取,但利率较低。

- 定期存款(CD):利率较高,提前支取会受罚。

- 货币市场账户(MMA):投资于货币市场工具,利率相对较高,部分银行支持支票或借记卡操作。

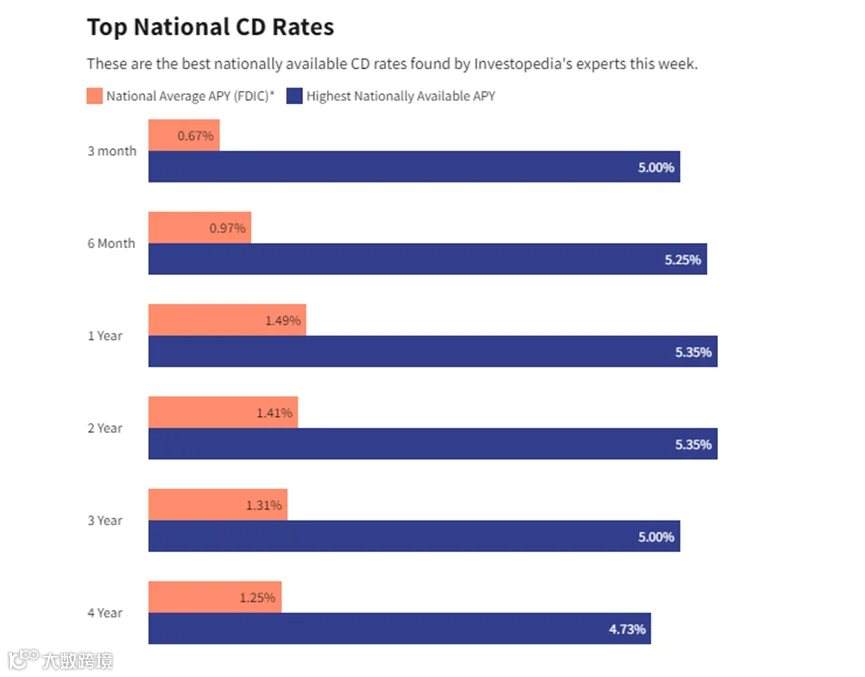

当前定期存款利率表现如下:

美元利率未来走势仍取决于美联储货币政策。若进一步加息,美元利率可能继续上行;反之则可能回落。中国投资者还需关注汇率波动和换汇手续费带来的影响。

美国年金保险分为四类:

- 固定收益年金(Fixed Annuity):保险公司投入保守投资账户,按合同提供固定回报率,通常高于定存利息。

- 浮动收益年金(Variable Annuity):收益随市场波动,风险较高。

- 指数年金(Index Annuity):根据股指表现决定收益,设上限且有最低保障。

- 即取年金(Immediate Annuity):适合退休人群,投钱后立即领取固定金额。

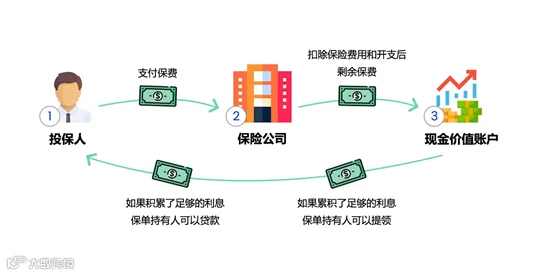

IUL寿险:融合保障与投资功能

指数型万能人寿保险(IUL)是一种灵活的金融工具,广泛应用于财富管理、资产传承和税务筹划等领域。其核心优势在于保底锁利结构:

IUL通过挂钩低波动全球股指实现增长,如标普500或恒生指数,但不直接持有股票。由于复利计息,现金价值积累迅速,保费与保额杠杆可达4至12倍甚至更高。

投资者可通过保单贷款形式提前提取现金价值,形成稳定、长期、免税现金流,适用于教育、养老或紧急支出。若无需动用资金,亦可将其无损耗地传承给受益人,实现资产稳健流转。

三类产品基础理财功能对比: