2026年《政府工作报告》再提低空经济,将其正式定位为“新兴支柱产业”——这已是低空经济连续三年写入报告,国家级顶层设计持续加码,推动行业驶入发展快车道。从市场规模到企业数量,一组组亮眼数据,不仅勾勒出低空经济的蓬勃生机,更藏着行业发展的核心逻辑。

芯璟作为深耕无人机运营与自研芯片的科技公司,时刻关注着国家对于低空项目、未涉足eVTOL等新兴领域的研究与报道,但始终以行业学习者、实践者的姿态,密切关注低空经济的发展态势,从海量行业数据、政策导向与区域实践中,汲取可落地、不虚假的宝贵经验,立足自身双核心定位,梳理发展思路,为自身业务规范化、规模化、精细化升级蓄力赋能。

01

16.6万家企业入局,低空经济进入规模化发展新阶段

一组组实打实的数据,见证着低空经济的爆发式增长,也传递出清晰的行业信号,为所有从业者指明了方向。

从市场规模来看,低空经济增长潜力巨大:2025年市场规模已达1.5万亿元,中国民航局更是预测,到2035年这一数字有望突破3.5万亿元,万亿蓝海已然成型,成为新质生产力培育的重要赛道。

从企业布局来看,行业热度持续攀升:企查查数据显示,截至2026年3月9日,我国现存低空经济相关企业达16.6万家,近十年存量逐年稳步增长;2025年更是迎来爆发,全年新增注册企业达4.92万家,同比激增139.8%,创下注册量与增速双新高;仅2026年以来,短短两个多月已注册6110家相关企业,入局者持续增多,行业竞争日趋激烈。

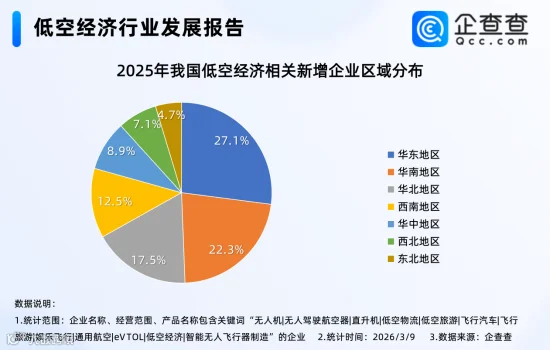

从区域分布来看,发展格局清晰可见:2025年新注册的近5万家企业中,华东地区占比27.1%、华南地区占比22.3%,成为低空经济发展的核心承载区,而大湾区等区域的场景落地提速,更让这些区域成为低空应用商业化的前沿阵地;相比之下,西北、东北地区注册量相对较少,分别仅占7.1%、4.7%,区域发展差距明显。

与此同时,政策支撑持续完善:新修订的《民用航空法》将于2026年7月正式施行,明确了民用无人驾驶航空器的适航许可、产品识别码等核心要求,为行业规范发展筑牢根基;十部门联合发布的《低空经济标准体系建设指南(2025年版)》,明确力争2027年基本建立低空经济标准体系,叠加eVTOL、无人机物流等应用商业化加速,低空经济正从政策框架构建向产业规模化落地稳步迈进。

02

立足双核心,在行业爆发期找准发展方向

面对低空经济的爆发式增长、16.6万家企业同台竞技的行业现状,芯璟不盲从、不编造,立足自身“无人机运营+自研芯片”双核心定位,从行业数据、政策导向与区域实践中,梳理出四大可落地的学习启示,将行业发展经验转化为自身成长动力。

1. 敬畏行业规律,坚守合规底线,在规范中求发展

16.6万家企业入局、年注册量激增近140%,既体现了行业的巨大吸引力,也意味着“泥沙俱下”的风险——部分企业质量欠佳、未按行业标准规范经营的问题已开始凸显,而配套监管也在同步跟进。新修订民航法的即将施行、行业标准体系的加快构建,都在传递一个核心信号:合规,是低空领域企业的生存底线。

芯璟深刻认识到,行业越是爆发,越要坚守合规。作为无人机运营企业,芯璟将严格遵循新修订民航法的相关要求,完善无人机实名登记、飞行审批等全流程合规体系,主动对接各地监管部门,确保每一次运营作业都有规可依、有章可循;作为低空核心芯片自研企业,芯璟将贴合行业标准体系建设要求,在芯片研发中融入适航标准、安全规范,确保自研芯片能够适配合规运营需求,像星思半导体深耕芯片研发、贴合行业标准那样,筑牢技术合规根基,避免因违规陷入发展困境,在规范发展中抢占先机。

2. 聚焦优势区域,深耕核心场景,避开“广撒网”陷阱

数据显示,华东、华南地区聚集了近50%的新注册低空经济企业,大湾区等区域场景落地提速,成为行业发展的核心阵地——这背后,是这些区域的产业基础、场景需求与政策支持形成的协同优势。这一点,让芯璟深受启发,也明确了自身的区域布局与场景深耕思路。

芯璟将摒弃“广撒网”的发展模式,学习行业“聚焦优势区域”的布局逻辑,重点关注华东、华南等低空经济活跃区域,结合这些区域的场景需求(如大湾区无人机物流、华东地区能源巡检等),优化自身业务布局:在无人机运营层面,聚焦智慧农业、能源巡检、短途物流等核心场景,深入挖掘实际痛点,优化运营流程,提升服务质量,避免“为飞而飞”的形式化运营;在芯片自研层面,贴合这些区域的场景特点,研发适配复杂环境、高可靠性的低空核心芯片,让芯片技术与区域场景需求精准匹配,提升产品竞争力,实现“区域深耕、场景落地、价值创造”的良性发展。

3. 强化双核心协同,以技术壁垒应对行业竞争

16.6万家企业同台竞技,行业竞争日趋激烈,想要脱颖而出,必须拥有不可替代的核心优势。低空经济的规模化发展,既需要无人机运营的场景落地能力,也离不开核心芯片的底层技术支撑——这恰好与芯璟“无人机运营+自研芯片”的双核心定位高度契合,也是芯璟应对行业竞争的核心底气。

芯璟将从行业爆发式增长中汲取动力,强化双核心协同发展:一方面,持续深耕无人机运营,借鉴行业内成熟的运营模式,优化飞行调度、安全管控、后期运维等全流程服务,提升运营效率与服务品质,打造专业化运营优势;另一方面,坚守核心芯片自研初心,学习星思半导体“技术深耕、突破壁垒”的理念,聚焦低空飞行的核心需求,强化芯片的高可靠、低时延、强协同特性,突破技术瓶颈,打造具有核心竞争力的自研芯片产品,避免陷入“同质化竞争”陷阱,实现“芯片赋能运营、运营反推芯片迭代”的良性循环,以双核心优势在激烈的行业竞争中站稳脚跟。

4. 顺应规模化趋势,优化发展模式,实现可持续增长

低空经济从政策框架落地向产业规模化发展迈进,市场规模持续扩大、应用场景不断拓宽,这意味着行业发展已从“野蛮生长”进入“精耕细作”的新阶段。企查查数据显示的企业存量与注册量增长,不仅是行业热度的体现,更预示着规模化、规范化、可持续的发展趋势已不可逆转。

芯璟深刻认识到,想要在行业规模化发展中实现长远增长,必须优化自身发展模式:在无人机运营层面,推动运营体系标准化、精细化,降低运营成本,提升盈利能力,贴合行业“能落地、能盈利、能持续”的发展需求;在芯片自研层面,聚焦规模化应用需求,优化芯片研发与生产流程,提升芯片的性价比与适配性,让自研芯片能够广泛应用于各类低空场景,贴合低空经济规模化发展的趋势;同时,秉持开放协同的理念,主动对接无人机整机厂商、场景需求方等上下游伙伴,搭建协同发展体系,像行业内“分工协作、优势互补”的模式那样,借力行业资源,实现自身可持续增长。

03

以学促干,与低空经济共成长

16.6万家企业入局,万亿市场蓄势待发,低空经济的爆发式增长,既是机遇,也是挑战。政策的持续完善、标准体系的加快构建、区域场景的加速落地,为低空领域企业提供了广阔的发展空间,也提出了更高的要求。

芯璟虽未参与相关国家级项目,也未涉足所有低空细分领域,但始终保持谦逊学习的态度,从行业数据与发展实践中汲取养分,立足自身“无人机运营+自研芯片”双核心定位,将学到的合规思维、区域布局思维、技术深耕思维、规模化发展思维,融入到日常运营与研发工作中,补齐自身短板、强化核心优势。

未来,芯璟将顺应低空经济规模化发展趋势,坚守“合规为先、技术为本、场景为王、协同共赢”的理念,持续深耕核心领域,优化无人机运营体系、突破芯片技术瓶颈,以双核心协同优势应对行业竞争,努力成为低空领域“技术过硬、运营专业、合规规范”的优质企业,助力低空经济从“蓝海”走向“实景”,为培育低空经济新质生产力、推动行业高质量发展贡献芯璟力量✨

互动提问:你认为16.6万家低空经济相关企业中,最具竞争力的核心优势是什么?评论区留言和芯璟一起探讨~