2026年刚开局,银行业就交出了一份令人关注的成绩单。最新数据显示,六大行不良贷款余额已突破1.6万亿元。更值得关注的是结构性的变化——对公不良率在下行,但零售不良全线承压。仅2026年4月前3天,中国银行、建设银行、邮政储蓄银行、交通银行就挂出了8个不良资产包,未偿本息总额超过3.5亿元。

拨备覆盖率普遍下降,风险缓冲垫正在被消耗。

这些数字背后,特殊资产市场正在发生什么?对关注这个领域的投资者而言,又意味着什么?

对公不良下行,要拆开看。一方面,这意味着银行在对公信贷领域的风险正在释放。部分行业的风险暴露已进入后半程,存量不良在加速处置。

但另一方面,零售全线承压才是真正的关键词。

消费金融领域,一季度的数据更加触目——短账龄资产与地板价交易齐现。银行在加速把不良贷款转让出去,而且价格已经压到了极低的水平。

业内判断,不良贷款转让市场正在从2025年底的冲刺式处置,转向常态化、市场化的运营阶段。银行出清不良不再是一阵风的运动,而是变成了日常操作。

数据佐证:2026年1月,全国金融不良资产债权公告达4097起,累计处置债权规模1691.84亿元。一个月内处置规模接近1700亿,这在历史上都是相当高的水平。

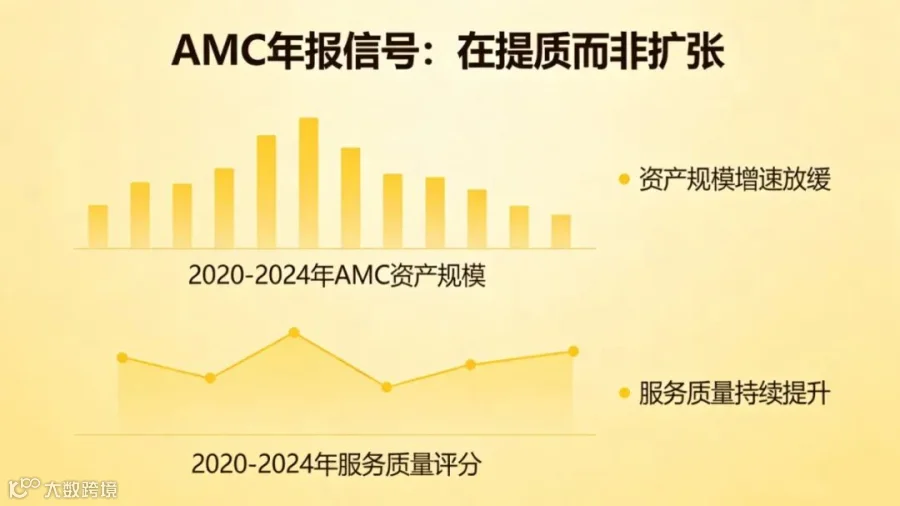

中国信达最近发布了2025年年报,几个关键数据值得关注:

● 净利润增长超17%

● 不良资产经营业务总资产9524.10亿元,较上年末增长4.06%

● 收入总额419.44亿元,同比增长2.81%

信达的打法很清晰:不再追求规模高速扩张,而是在聚焦主业的前提下提质增效。全年收购个贷不良资产规模的持续增长,也印证了零售不良资产供给充沛的趋势。

四大AMC在2026年工作会议上,传递出的核心信号高度一致:锚定主责主业,筑牢风险底线。简单说,就是回归不良资产处置的老本行,不再搞多元化扩张。

2025年7月,《地方资产管理公司监督管理暂行办法》正式落地。2026年3月,监管进一步明确:地方AMC不属于金融机构,与五大AMC存在重大区别。

这意味着:

● 地方AMC不能享受针对金融资产管理公司的优惠政策

● 跨省展业面临量化监管

● 股东义务、风险指标都有明确要求

联合资信预测,2026年地方AMC行业信用风险将呈现分化态势。对投资者而言,选择合作伙伴时的合规门槛正在提高。制度保障,正在从加分项变成必选项。

广州农商行万亿资产规模,营收连续四年下降,个贷不良率攀升成为新风险隐患。但同时,其对公不良率下降0.32个百分点,不良贷款金额减少约14.44亿元。

这不是个例。整个银行业正在经历结构性的风险再平衡——旧的对公端释放,新的零售端积累。

特殊资产市场的总量依然在增长。8.5万亿存量、3.8万亿年处置量,2026年承接端预计30%的增长。供给端不是问题,问题是如何在供给中筛选出真正有价值的资产。

第一,供给持续充沛。 银行加速出清加零售不良承压加处置常态化,未来1-2年内特殊资产市场资产供给将持续高位。

第二,价格信号分化。 地板价交易出现,优质资产包和劣质资产包的价差正在拉大。对专业能力的要求更高了。

第三,合规门槛提升。 地方AMC全面严监管,整个行业从草莽时代走向规范时代。

第四,效率是核心竞争力。 2026年1月全国4097起处置,市场竞争激烈。谁能更快完成处置、实现价值回收,谁就能占据优势。

市场在变,但底层逻辑没有变——在别人恐惧时找到确定性,在信息不对称中发现价值。

8.5万亿的特殊资产市场,需要的不是更多的参与者,而是更专业的参与者。

看得见,才放心。

数据来源:21世纪经济报道、证券时报、新浪财经、联合资信

声明:本文仅作行业信息整理与认知教育,不构成任何投资建议。市场有风险,决策需谨慎。

不管资产多复杂,都能给出合理方案

后台联系我

免费领取不良资产全链路处置流程资料!