3700亿。

这是2025年个贷不良资产的挂牌规模。同比增长90%。一年,接近翻一倍。

2026年开年第二周,这个行业已经释放了7个信号。看懂它们,你就知道这一年该怎么判断、怎么选择。

第一个信号:政策定调,稳字当头。

不良贷款转让试点,延期一年,到2026年底。给市场吃的定心丸。

定心丸的背面,是合规升级。

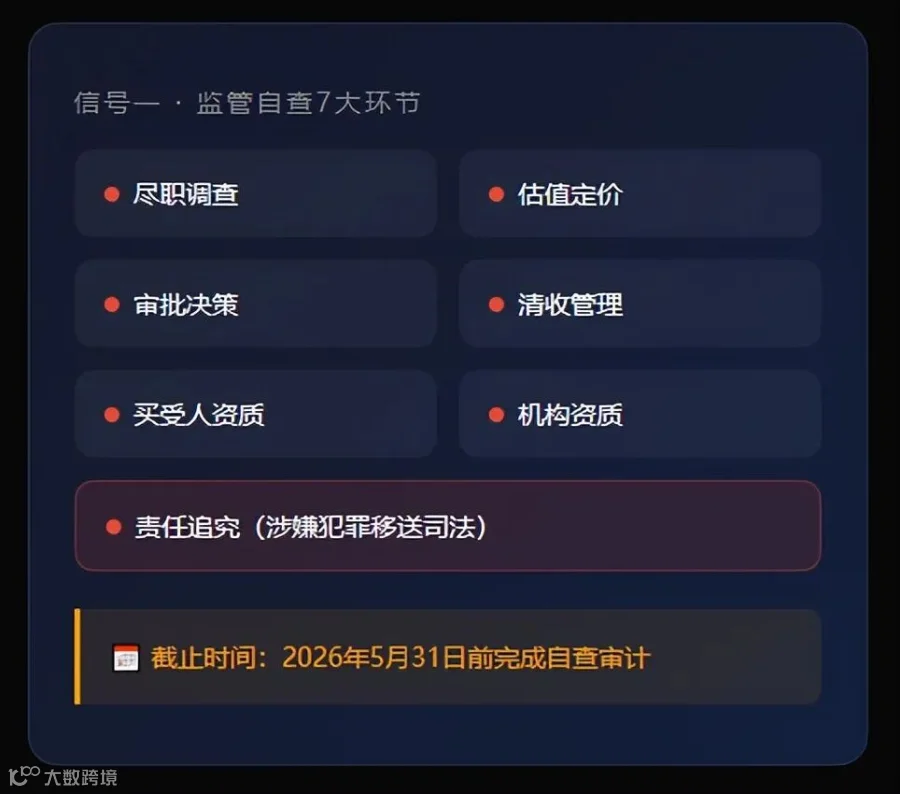

监管要求试点机构在5月底前完成自查审计,重点查7个环节:尽职调查、估值定价、审批决策、清收管理、买受人资质、机构资质、责任追究。措辞很明确——涉嫌犯罪的,移送司法。

翻译成人话:门开着,规矩严了。想进来玩,先把底裤穿好。

第二个信号:费率优惠延续。

银登中心挂牌服务费继续免,交易服务费打8折。单笔省不了多少,几十亿上百亿的资产包,实打实的成本压缩。

政策在干嘛?给这条路铺地基、修护栏。它希望你走这条路。

第三个信号:3700亿,市场进入千亿常态化。

2025年个贷不良挂牌突破3700亿,四季度单季1559亿,创历史新高。

资产结构也在变。消费贷占48%,信用卡占38%,两项合计超8成。股份制银行是出让主力,市场集中度在下降,"百家齐放"的格局正在形成。

什么意思?试点探索阶段过了,主流通道打通了。

第四个信号:12月,银行在冲量。

去年12月,银登网披露352条转让公告,比11月多了151条。建行、邮储、蚂蚁消金是主力,个人不良贷款占比超7成。

年底压指标、出报表,银行的节奏。

懂行的人看的不是公告数量。他们看处置窗口——什么时候银行最急着卖?答案,藏在日历里。

第五个信号:有人在进场。

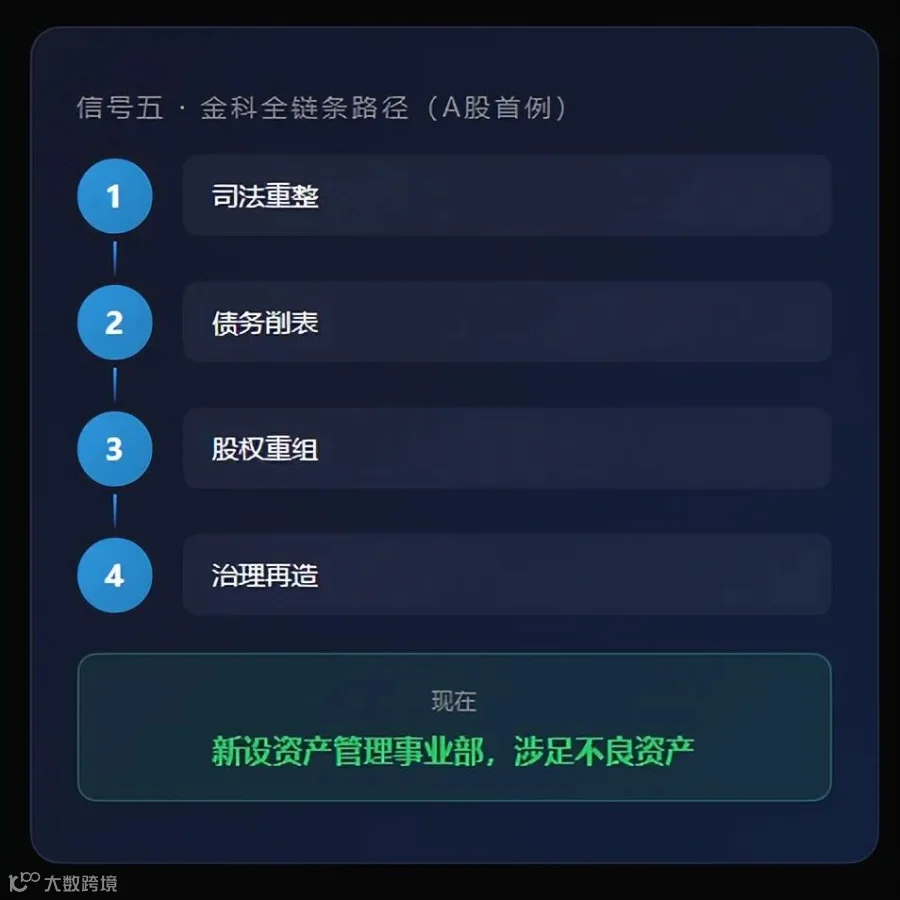

金科,A股第一家走完"司法重整—债务削表—股权重组—治理再造"全链条的房企。

现在它新设了资产管理事业部,开始涉足不良资产。

你品一下这个画面:一个刚经历过破产重整的企业,转头来做别人的破产重整。

熊彼特说的"创造性毁灭",最生动的注脚——旧的在瓦解,新的在生长。有些人,能在瓦解中找到生长的缝隙。

第六个信号:有人在出局。

湖北刚公示了133家"失联""空壳"地方金融机构名单。小贷公司53家,融资租赁72家。等待清退。

不是孤例。全国都在出清。

行业在收缩。收缩的另一面?活下来的,会更值钱。2008年之后的华尔街,死掉的是雷曼,活下来的是高盛。

第七个信号:处置模式在变。

从"粗放委托"走向"精准匹配"。

过去拼的是谁能拿到资产包。未来拼的是谁能把债务人分清楚、把策略做精细、把过程做透明。

4月1日《信用修复管理办法》施行之后,行业逻辑会进一步变化——从"催收"转向"修复",从对抗转向共赢。

拼能力,不拼资金。