前言

在粤港澳大湾区深度融合与东莞产业转型升级的双重背景下,不良资产市场正成为资本追逐的新风口。本文深度剖析东莞不良资产市场的前景与机遇,解读坤泽资产如何在这一赛道上破局前行。

政策红利叠加市场供需变革,让东莞特殊资产赛道迎来价值洼地红利。当下深圳产业外溢提速,东莞高端产业空间供不应求,优质产业园租金、出租率稳步攀升,为工改项目提供了稳固的退出保障。而市场中大量核心区位的旧厂房、不良资产包、历史遗留用地,因产权复杂、债务缠身、手续滞后等问题,被传统市场低估、难以盘活,恰好成为特殊资产投资的核心赛道。相较于普通地产投资,工改工背景下的特殊资产入场门槛高、竞争壁垒强、安全边际足,依托政策工具可完成债务重组、规划升级、业态焕新,实现从“问题资产”到“优质产业载体”的价值倍增,叠加险资、REITs等长期资金入局,赛道资金渠道更丰富、投资逻辑更清晰。

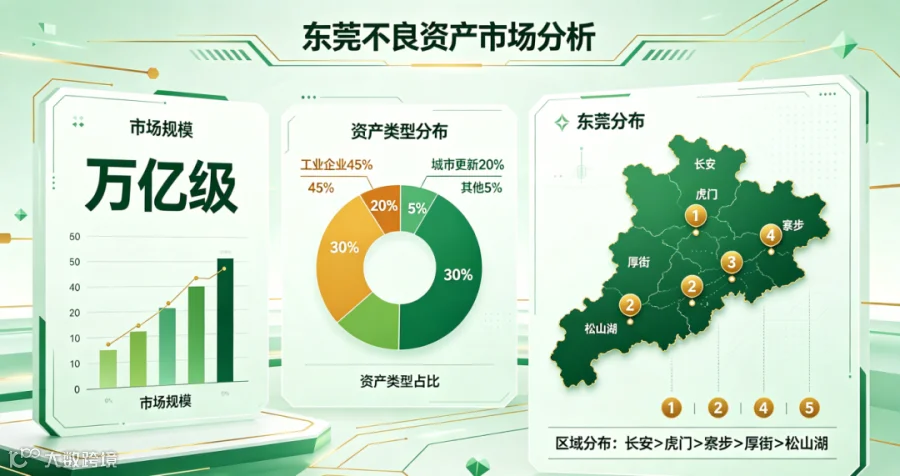

1、市场规模:万亿级"价值洼地"

资产类型分布:

工业企业不良资产(占比约45%):因经营困难、债务危机导致的厂房、设备、土地使用权等

商业地产不良资产(占比约30%):烂尾楼、空置商场、困境酒店等

城市更新类不良资产(占比约20%):因资金链断裂、产权纠纷导致停滞的"工改工""工改商"项目

其他(占比约5%):如金融债权、诉讼资产等

区域分布 :

不良资产主要集中在长安、虎门、寮步、厚街、松山湖等产业重镇和新兴区域。这些区域产业基础好、区位优势明显,资产盘活后的增值空间巨大。

2、成因分析:为何东莞不良资产频发?

成因一:产业升级的"阵痛"东莞传统制造业(如纺织、家具、五金)面临成本上升、环保压力、订单外迁等多重困境。大量中小企业因无法适应产业迭代而陷入债务危机,其土地、厂房成为不良资产。

3、市场参与者:谁在玩这个游戏?

主要玩家类型:

1、政策红利:多重战略叠加,政策窗口期开启

《粤港澳大湾区发展规划纲要》实施已进入第7年,大湾区一体化进程加速。东莞作为"深圳后花园",承接大量深圳产业外溢,对高品质产业空间的需求爆发性增长。而那些位于核心区位、因债务问题被低估的不良资产,正是满足这一需求的"价值洼地"。

2、市场机遇:供需错配下的投资红利

- 银行不良资产处置力度加大

- 房地产调控导致商业地产不良资产增加

- 产业升级导致大量老旧厂房、低效园区退出

需求端:多重需求叠加,资产处置"出口"畅通

- 产业需求:深圳企业外溢,对东莞高品质产业空间需求旺盛

- 投资需求:险资、REITs、Pre-REITs等长期资金加速布局不良资产

- 运营需求:专业园区运营商(如坤泽资产)需要收购资产进行改造运营

退出路径多元化:

- 销售退出:改造后分割销售(如M0用地)

- 租赁退出:长期持有,获取稳定租金现金流

- REITs退出:通过公募REITs实现资产证券化

- 转售退出:打包出售给大型机构(如险资、产业资本)

3、增值逻辑:为何不良资产能"变废为宝"?

不良资产因"问题"被市场低估(通常5-7折),但通过后期的债务重组、规划调整、升级改造,价值可恢复至正常水平甚至更高。

东莞核心区位的不良资产,因产业升级和深圳外溢,价值提升空间巨大。

不良资产盘活的难点不在于"买",而在于"盘"。需要专业的债务重组、法律谈判、规划报批、产业招商、园区运营能力。坤泽资产正是凭借全链条服务能力,实现"买得便宜、盘得高效、退得顺畅"。

方向一:深耕核心区域

继续在松山湖、滨海湾、城区等核心区域布局,抢占优质不良资产项目。

方向二:拓展轻资产运营

在持有优质资产的同时,输出管理能力,为其他机构提供不良资产处置、园区运营服务,实现"轻重并举"。